初级会计实务

单选题某固定资产的入账价值为220万元,预计使用年限为6年,预计净残值为10万元,采用年数总和法计提折旧,该固定资产在使用的第2年应当计提的折旧额为( )万元。A 35B 44C 50D 70

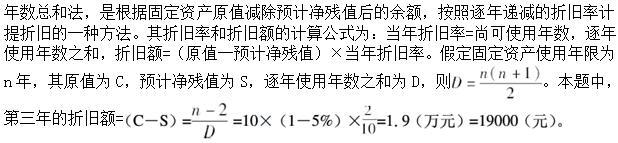

题目

35

44

50

70

参考答案和解析

相似问题和答案

第1题:

某固定资产原值为100万元,预计净残值为5万元,使用年限为10年。若采用年数总和法计提折旧,则第六年计提的折旧额为( )万元。

A.8.64

B.8.19

C.6.91

D.6.55

第2题:

某企业购进设备一台,该设备的入账价值为l60万元,预计净残值为10万元,预计使用年限为5年。在采用年数总和法计提折旧的情况下,该项设备第三年应提折旧额为( )万元。

A.50

B.40

C.30

D.20

年数总和法下,第一年应计提的折1日=(160-10)×5÷15=50(万元);第二年应计提的折旧=(160-10)×4÷15=40(万元);第三年应计提的折1日=(160-10)×3÷15=30(万元)。第四年应计提的折旧为(160-10)×2÷15=20(万元);第五年应计提的折旧为(160-10)X1÷15=10(万元)。

第3题:

某项固定资产的账面原价为800万元,预计使用年限为5年,预计净残值为50万元,按年数总和法计提折旧,若该项固定资产在使用的第3年末,因技术陈旧等原因首次计提减值准备,可收回金额为160万元,则该项固定资产在第3年末计提固定资产减值准备的金额为( )万元。

A.30

B.600

C.160

D.40

解析:累计折旧=(800-50)×5/15+(800-50)×4/15+(800-50)×3/15= 600(万元);固定资产在第3年末的计提固定资产减值准备=(800-600)-160=40(元)。

第4题:

B.180

C.308

D.384

第5题:

B.19000

C.28500

D.38000

第6题:

某固定资产原价为15万元,预计净残值为6000元,使用年限为10年,若采用年数总和法计算折旧,则第5年的折旧额为( )元。

A.13091

B.13636

C.15709

D.16364

某固定资产原价为15万元,预计净残值为6000元,使用年限为10年,若采用年数总和法计算折旧,则第5年的折旧额为( )元。

A.13091

B.13636

C.15709

D.16364

第7题:

某企业2005年12月31日购入一台设备,入账价值90万元,预计使用年限5年,预计净残值6万元,按年数总和法计提折旧。该设备2007年计提的折旧额为()万元。

A.16.8

B.21.6

C.22.4

D.24

第8题:

某公司购置大型设备1台,原值为2450000元,预计净残值率为4%,预计使用年限为6年,采用年数总和法计提折旧。该固定资产使用期的第5年应计提折旧额为( )元。

A.224000

B.167588

C.233333

D.190512

答案:A

解析:该固定资产使用期的第5年应计提折旧额=2450000*(1-4%)*2/21=224000元。年折旧率=尚可使用年限÷预计使用年限的逐年数字总和;年折旧额 =(固定资产原值-预计净残值)×年折旧率。

第9题:

B.67500

C.108000

D.28125

第10题:

B.3402

C.280

D.0