证券投资基金基础知识

单选题根据杜邦分析,在假设其他财务数据不变的情况下,以下变化将导致企业净资产收益率下降的是()。A 总资产和净资产等额增加B 总资产和总负债等额增加C 销售收入和总资产等额下降D 销售收入和净利润等额上升

题目

总资产和净资产等额增加

总资产和总负债等额增加

销售收入和总资产等额下降

销售收入和净利润等额上升

参考答案和解析

相似问题和答案

第1题:

B:在其他条件不变的情况下,资本价格下降的规模效应会导致劳动力需求上升

C:在其他条件不变的情况下,资本价格上升所产生的替代效应会导致劳动力需求下降

D:资本价格变化对于劳动力需求的最终影响将取决于效应力量更大的那种效应

第2题:

Ⅰ.提高营业利润率

Ⅱ.提高总资产周转率

Ⅲ.增加股东权益

Ⅳ.增加负债总额

B、Ⅱ、Ⅲ

C、Ⅰ、Ⅱ、Ⅲ、Ⅳ

D、Ⅰ、Ⅳ

净资产收益率=资产净利率×权益乘数

而:资产净利率=销售净利率×资产周转率,权益乘数=资产总额/股东权益总额 即=1/(1-资产负债率)。权益乘数越大表明所有者投入企业的资本占全部资产的比重越小,企业负债的程度越高。

即:净资产收益率=销售净利率×资产周转率×1/(1-资产负债率)

第3题:

在杜邦分析体系中,假设其他情况不变,下列关于权益乘数的说法中不正确的是 ( )。

A.权益乘数大则总资产报酬率大

B.权益乘数大则财务杠杆作用大

C.权益乘数大则净资产收益率大

D.权益乘数等于资产权益率的倒数

解析:权益乘数越大,意味着资产负债率越高,则财务风险越大,财务杠杆作用大;净资产收益率=总资产净利率×权益乘数,所以权益乘数大,意味着净资产收益高,但与总资产报酬率并不相关。所以,选项A是不正确的。

第4题:

第5题:

B.总资产周转率下降

C.权益乘数上升

D.股东权益下降

第6题:

B.杜邦分析利用财务比率的内在联系对企业财务状况和经营成果进行综合评价

C.杜邦分析将若干财务指标形成一个完整的指标体系

D.杜邦分析以净资产收益率为核心指标

E.杜邦分析能研究各项资产的比重变化情况,揭示企业的借债能力

杜邦财务分析体系是一个多层次的财务比率分解体系。(推出C正确,教材无原文,考试遇到不建议选。)

第7题:

B.总资产周转率下降

C.权益乘数上升

D.股东权益下降

第8题:

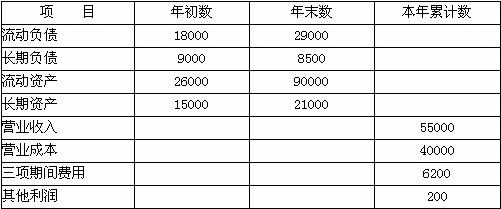

某企业的有关资料如下:

单位:万元

要求:假设没有其他事项,该企业实际缴纳的所得税为2 970元,没有纳税调整和所得税差异。根据上述资料,按照杜邦分析法各指标的关系计算净资产收益率 (列出杜邦关系式,保留两位小数)。

年末资产总额=90 000+21 000=111 000(万元) 年初资产总额=26 000+15 000=41 000(万元) 平均资产总额=(111 000+41 000)÷2=76 000(万元) 年末负债总额=29 000+8 500=37 500(万元) 资产负债率=37 500÷111 000×100%=33.78% 权益乘数=1÷(1-33.78%)=1.51 利润总额=55 000-40 000-6 200+200=9 000(万元) 净利润=9 000-2 970=6 030(万元) 营业收入利润率=6 030÷55 000×100%=10.96% 总资产周转率=55 000÷76000×100%=72.37% 净资产收益率=主营业务利润率×总资产周转率×权益乘数 =10.96%×72.37%×1.51×100%=11.98%

第9题:

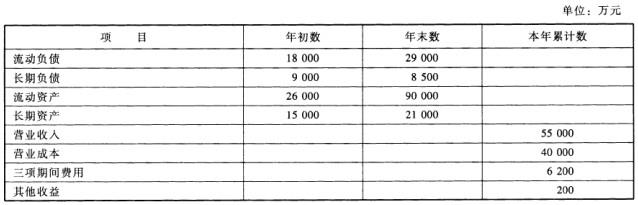

某企业的有关资料如下:

要求:假设没有其他事项,该企业实际缴纳的所得税为2970元,没有纳税调整和所得税差异。根据上述资料,按照杜邦分析法各指标的关系计算净资产收益率(列出杜邦关系式,保留两位小数)。

年末资产总额=90000+21000=111000(万元)年初资产总额=26000+15000=41000(万元)平均资产总额=(111000+41000)/2=76000(万元)年末负债总额=29000+8500=37500(万元)资产负债率=37500/111000*100%=33.78%权益乘数=1/(1-33.78%)=1.51利润总额=55000-40000-6200+200=9000(万元)净利润=9000-2970=6030(万元)营业收入利润率=6030/55000*100%=10.96%总资产周转率=55000/76000*100%=72.37%净资产收益率=主营业务利润率*总资产周转率*权益乘数*100%=10.96%*72.37%*1.51*100%=11.98%

第10题:

在其他参数不变的情况下,主蒸汽温度下降,若不加以调节,将导致排汽温度()。

A增加;

B不变;

C下降;

C

略