会计继续教育综合练习一

判断题衍生工具如果附属于一项金融工具但根据合同规定可以独立于该金融工具进行转让,或者具有与该金融工具不同的交易对手方,则该衍生工具不是嵌入衍生工具。A 对B 错

题目

判断题

衍生工具如果附属于一项金融工具但根据合同规定可以独立于该金融工具进行转让,或者具有与该金融工具不同的交易对手方,则该衍生工具不是嵌入衍生工具。

A

对

B

错

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

根据交易方式,金融工具可以分为()

A、债权型

B、股权型

C、原生金融工具

D、衍生金融工具

参考答案:CD

第2题:

按照衍生金融工具的交易方式和特点可以将衍生金融工具分为()。

A、金融远期

B、金融期货

C、金融期权

D、互换

E、货币衍生金融工具

答案:ABCD

第3题:

金融工具可分为( )两类。

A.基本金融工具、衍生金融工具

B.远期交易金融工具、即期交易金融工具

C.套期保值金融工具、投机金融工具

D.基本金融工具、投机金融工具

正确答案:A

第4题:

金融工具包括()。

A:基础金融工具

B:特殊金融工具

C:原生金融工具

D:衍生金融工具

B:特殊金融工具

C:原生金融工具

D:衍生金融工具

答案:C,D

解析:

金融工具主要包括各种原生金融工具和各种衍生金融工具。原生金融工具有外汇、货币、债券和股票交易;衍生金融工具有远期、期货、期权和互换交易等。

第5题:

国库券属于()。

A:短期金融工具

B:长期金融工具

C:衍生金融工具

D:期权

B:长期金融工具

C:衍生金融工具

D:期权

答案:A

解析:

短期金融工具主要有国库券、大额可转让定期存单(CDs)、各类票据等。

第6题:

企业将发行的金融工具确认为权益性工具,应当同时满足下列条件:()。

A、该金融工具应当不包括交付现金或其他金融资产给其他单位,或在潜在不利条件下与其他单位交换金融资产或金融负债的合同义务

B、该金融工具应当包括交付现金或其他金融资产给其他单位,或在潜在不利条件下与其他单位交换金融资产或金融负债的合同义务

C、该金融工具须用或可用发行方自身权益工具进行结算的,如为非衍生工具,该金融工具应当不包括交付非固定数量的发行方自身权益工具进行结算的合同义务

D、该金融工具须用或可用发行方自身权益工具进行结算的,如为非衍生工具,该金融工具应当包括交付非固定数量的发行方自身权益工具进行结算的合同义务

正确答案:AC

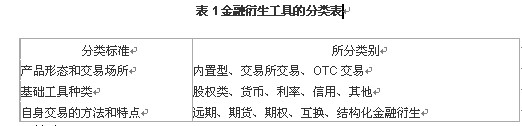

第7题:

如果用于结算金融工具的企业自身权益工具是为了使该金融工具持有方享有在发行方扣除所有负债后的资产中的剩余权益,则该金融工具是发行方的权益工具。()

此题为判断题(对,错)。

答案:正确

第8题:

金融衍生工具可以划分为远期、期货、期权、互换、结构化金融衍生工具,其分类依据是( )。

A.产品形态和交易场所

B.基础金融工具的种类

C.其自身交易的方法和特点

D.基础金融工具的不同交易形式

正确答案:C

[答案] C

[解析] 金融衍生工具的分类如表1所示。

[答案] C

[解析] 金融衍生工具的分类如表1所示。

第9题:

根据金融工具的期限不同,将金融工具分为()。

A:短期金融工具和长期金融工具

B:直接金融工具和间接金融工具

C:债权债务类金融工具和所有权类金融工具

D:原生金融工具和衍生金融工具

B:直接金融工具和间接金融工具

C:债权债务类金融工具和所有权类金融工具

D:原生金融工具和衍生金融工具

答案:A

解析:

按金融工具的期限分类,可分为短期金融工具和长期金融工具。短期金融工具是指偿还期限在1年或者1年以内的各种金融工具,包括票据、借款、短期国库券等。长期金融工具是指偿还期限在1年以上的金融工具,如长期债权、股票等。

第10题:

下列关于金融工具的说法中错误的是( )

A、金融工具又称交易工具,是证明债权债务关系并据以进行货币资金交易的合法凭证,是货币资金或金融资产借以转让的工具

B、企业初始确认金融资产或金融负债,应当按照账面价值计量

C、现金类金融工具分为证券类和其他现金类(如贷款,存款)

D、衍生类金融工具分为交易所交易的金融衍生品和柜台(OTC)金融衍生品

B、企业初始确认金融资产或金融负债,应当按照账面价值计量

C、现金类金融工具分为证券类和其他现金类(如贷款,存款)

D、衍生类金融工具分为交易所交易的金融衍生品和柜台(OTC)金融衍生品

答案:B

解析:

根据《企业会计准则第 22 号一金融工具确认和计量》,企业初始确认金融资产或金融负债,应当按照公允价值计量。