初级审计专业相关知识

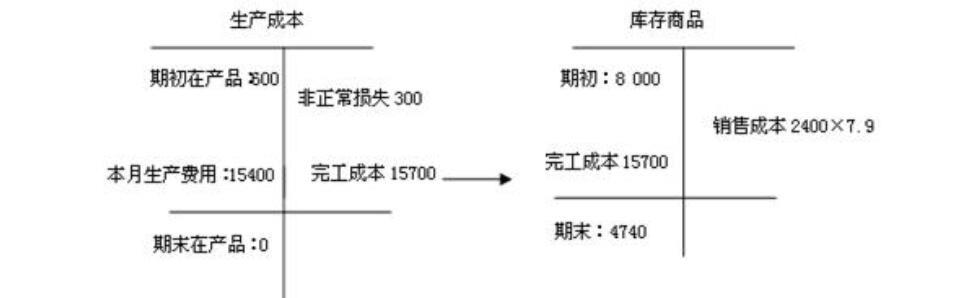

单选题甲公司库存A产成品的月初数量为1 000台,月初账面余额为8 000万元;A在产品的月初数量为400台,月初账面余额为600万元。当月为生产A产品耗用原材料、发生直接人工和制造费用共计15 400万元,其中包括因台风灾害而发生的停工损失300万元。当月,甲公司完成生产并入库A产成品2 000台,销售A产成品2 400台。当月末甲公司库存A产成品数量为600台,无在产品。甲公司采用月末一次加权平均法按月计算发出A产成品的成本。甲公司A产成品当月末的账面余额为( )。A 4 710B 4 740C 4

题目

单选题

甲公司库存A产成品的月初数量为1 000台,月初账面余额为8 000万元;A在产品的月初数量为400台,月初账面余额为600万元。当月为生产A产品耗用原材料、发生直接人工和制造费用共计15 400万元,其中包括因台风灾害而发生的停工损失300万元。当月,甲公司完成生产并入库A产成品2 000台,销售A产成品2 400台。当月末甲公司库存A产成品数量为600台,无在产品。甲公司采用月末一次加权平均法按月计算发出A产成品的成本。甲公司A产成品当月末的账面余额为( )。

A

4 710

B

4 740

C

4 800

D

5 040

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

大方公司库存W产成品的月初数量为500台,月初账面余额为4000万元;W在产品的月初数量为200台,月初账面余额为300万元。当月为生产W产品耗用原材料.发生直接人工和制造费用共计7700万元,其中包含因台风灾害而发生的停工损失150万元。当月,大方公司完成生产并入库W产成品1000台,销售W产品1200台。当月月末大方公司库存W产成品数量为300台,无在产品。大方公司采用月末一次加权平均法计算当月发出W产成品的成本。根据上述资料,大方公司下列会计处理中正确的有( )。

A.因台风灾害而发生的停工损失应作为管理费用计入当期损益

B.因台风灾害而发生的停工损失应作为非正常损失计入资产处置损益

C.大方公司W产成品当月月末的账面余额为2370万元

D.大方公司W产成品当月月末的账面余额为2400万元

B.因台风灾害而发生的停工损失应作为非正常损失计入资产处置损益

C.大方公司W产成品当月月末的账面余额为2370万元

D.大方公司W产成品当月月末的账面余额为2400万元

答案:C

解析:

由于台风灾害而发生的停工损失,属于非正常损失,应当计入营业外支出,选项A和B错误;大方公司根据月末一次加权平均法计算当月发出W产成品的成本=(4000+300+7700-150)/(500+1000)=7.9(万元),当月月末W产成品的账面余额=7.9×(500+1000-1200)=2370(万元),选项C正确,选项D错误。

第2题:

甲公司库存A产成品的月初数量为1 000台,月初账面余额为8 000万元;A在产品的月初数量为400台,月初账面余额为600万元。当月为生产A产品耗用原材料、发生直接人工和制造费用共计15 400万元,其中包括因台风灾害而发生的停工损失300万元。当月,甲公司完成生产并入库A产成品2 000台,销售A产成品2 400台。当月末甲公司库存A产成品数量为600台,无在产品。甲公司采用一次加权平均法按月计算发出A产成品的成本。甲公司A产成品当月末的账面余额为( )万元。

A.4710

B.4740

C.4800

D.5040

B.4740

C.4800

D.5040

答案:B

解析:

根据一次加权平均法按月计算发出A产成品的成本=(8 000+600+15 400-300)/(1 000+2 000)=7.9(万元);A产品当月末的余额=7.9×600=4 740(万元)。

第3题:

(一)甲公司库存A产成品的月初数量为1 000台,月初账面余额为8 000万元;A在产品的月初数量为400台,月初账面余额为600万元。当月为生产A产品耗用原材料、发生直接人工和制造费用共计15 400万元,其中包括因台风灾害而发生的停:[损失300万元。当月,甲公司完成生产并入库A产成品2 000台,销售A产成品2 400台。当月末甲公司库存A产成品数量为600台,无在产品。甲公司采用一次加权平均法按月计算发出A产成品的成本。

要求:根据上述资料,不考虑其他因素,回答下列第1小题至第2小题。

1.下列各项关于因台风灾害而发生的停工损失会计处理的表述中,正确的是( )

A.作为管理费用计入当期损益

B.作为制造费用计入产品成本

C.作为非正常损失计入营业外支出

D.作为当期已售A产成品的销售成本

正确答案:C

【解析】:由于台风灾害而发生的停工损失,属于非正常损益,应当作为营业外支出处理。

【解析】:由于台风灾害而发生的停工损失,属于非正常损益,应当作为营业外支出处理。

第4题:

大方公司库存W产成品的月初数量为500台,月初账面余额为4000万元;W在产品的月初数量为200台,月初账面余额为300万元。当月为生产W产品耗用原材料、发生直接人工和制造费用共计7700万元,其中包含因台风灾害而发生的停工损失150万元。当月,大方公司完成生产并入库W产成品1000台,销售W产品1200台。当月月末大方公司库存W产成品数量为300台,无在产品。大方公司采用月末一次加权平均法按月计算发出W产成品的成本。根据上述资料,大方公司下列会计处理中正确的有( )。

A.因台风灾害而发生的停工损失应作为管理费用计入当期损益

B.因台风灾害而发生的停工损失应作为非正常损失计入营业外支出

C.大方公司W产成品当月月末的账面余额为2370万元

D.大方公司W产成品当月月末的账面余额为2400万元

B.因台风灾害而发生的停工损失应作为非正常损失计入营业外支出

C.大方公司W产成品当月月末的账面余额为2370万元

D.大方公司W产成品当月月末的账面余额为2400万元

答案:B,C

解析:

由于台风灾害而发生的停工损失,属于非正常损失,应当作为营业外支出处理,选项A错误,选项B正确;大方公司根据月末一次加权平均法按月计算发出W产成品的单位成本=(4000+300+7700-150)/(500+1000)=7.9(万元),当月月末W产成品的账面余额=7.9×(500+1000-1200)=2370(万元),选项C正确,选项D错误。

第5题:

甲公司库存A产品的月初数量为2 000台,单位成本为每台2万元,A在产品账面余额为8 850万元。

当月为生产A产品发生直接材料、直接人工和制造费用共计11 250万元,其中包括可修复的废品损失10万元。

当月甲公司完成生产并入库A产成品8 000台,月末在产品成本为2 500万元。

当月甲公司销售A产成品7 000台。当月末甲公司库存A产成品数量为3 000台,甲公司采用一次加权平均法按月计算发出A产成品的成本。

甲公司有关存货会计处理表述正确的是( )。

当月为生产A产品发生直接材料、直接人工和制造费用共计11 250万元,其中包括可修复的废品损失10万元。

当月甲公司完成生产并入库A产成品8 000台,月末在产品成本为2 500万元。

当月甲公司销售A产成品7 000台。当月末甲公司库存A产成品数量为3 000台,甲公司采用一次加权平均法按月计算发出A产成品的成本。

甲公司有关存货会计处理表述正确的是( )。

A.可修复的废品损失10万元计入产品成本

B.完工入库产品成本为17 610万元

C.销售产品成本为15 100万元

D.库存商品期末成本为6 490万元

B.完工入库产品成本为17 610万元

C.销售产品成本为15 100万元

D.库存商品期末成本为6 490万元

答案:A

解析:

选项B,完工入库产品成本=期初在产品+本月生产费用-月末在产品成本

=8 850+11 250-2 500

=17 600(万元);

选项C,销售产品成本=7 000×(4 000+17 600)/(2 000+8 000)

=15 120(万元);

选项D,库存商品期末成本=4 000+17 600-15 120

=6 480(万元)。

=8 850+11 250-2 500

=17 600(万元);

选项C,销售产品成本=7 000×(4 000+17 600)/(2 000+8 000)

=15 120(万元);

选项D,库存商品期末成本=4 000+17 600-15 120

=6 480(万元)。

第6题:

甲公司库存产成品的月初数量为1000台,月初账面余额为16000万元,在产品的月初数量为400台,月初账面余额为1200万元,当月为生产产品耗用原材料、发生直接人工和制造费用合计29900万元,其中因自然灾害而发生的停工损失600万元,其他正常损失。当月,甲公司完成生产并入库机床2000台,销售机床2400台。甲公司采用月末一次加权平均法按月计算发出产成品的成本。甲公司机床产成品当月月末账面余额为()。

A、9180万元

B、9420万元

C、9300万元

D、15500万元

B、9420万元

C、9300万元

D、15500万元

答案:C

解析:

因自然灾害而发生的停工损失600万元,属于非正常损失,应当作为营业外支出处理。月末一次加权平均法计算的机床的单位成本=(16000+1200+29900-600)/(1000+2000)=15.5(万元/台),当月月末机床产成品的账面余额=15.5×(1000+2000-2400)=9300(万元)。

第7题:

甲公司库存A产成品的月初数量为1 000台,月初账面余额为8 000万元;A在产品的月初数量为400台,月初账面余额为600万元。当月为生产A产品耗用原材料、发生直接人工和制造费用共计15 400万元,其中包括因台风灾害而发生的停工损失300万元。

当月,甲公司完成生产并入库A产成品2 000台,销售A产成品2 400台。当月末甲公司库存A产成品数量为600台,无在产品。甲公司采用一次加权平均法按月计算发出A产成品的成本。

要求:根据上述资料,不考虑其他因素,回答下列问题。

甲公司A产成品当月末的账面余额为( )。

当月,甲公司完成生产并入库A产成品2 000台,销售A产成品2 400台。当月末甲公司库存A产成品数量为600台,无在产品。甲公司采用一次加权平均法按月计算发出A产成品的成本。

要求:根据上述资料,不考虑其他因素,回答下列问题。

甲公司A产成品当月末的账面余额为( )。

A.4710万元

B.4740万元

C.4800万元

D.5040万元

B.4740万元

C.4800万元

D.5040万元

答案:B

解析:

发出A产成品的加权平均单位成本=(8 000+600+15 400-300)/(1 000+2 000)

=7.9(万元)

A产品当月发出产品成本=7.9×2 400=18 960(万元)

A产品当月末的账面余额=7.9×600=4 740(万元)

=7.9(万元)

A产品当月发出产品成本=7.9×2 400=18 960(万元)

A产品当月末的账面余额=7.9×600=4 740(万元)

第8题:

甲公司产成品的月初数量为1 000台,账面余额为8 000万元;在产品的月初数量为400台,账面余额为600万元。本月为生产产品耗用原材料、发生直接人工和制造费用共计15 400万元,其中包括因台风灾害而发生的仪器损失300万元。当月,甲公司完成生产并入库产成品2 000台,销售产成品2 400台,当月末甲公司库存产成品数量为600台,无在产品。甲公司采用一次加权平均法按月计算发出产成品的成本。甲公司产成品当月末的账面余额为( )万元。

A.4710

B.4740

C.4800

D.5040

B.4740

C.4800

D.5040

答案:B

解析:

①本月新增产成品的成本=15 400-300+600=15 700(万元);

②产品加权平均单价=(8 000+15 700)/(1 000+2 000)=7.9(万元/台);

③月末产品账面余额=7.9×600=4 740(万元)。

②产品加权平均单价=(8 000+15 700)/(1 000+2 000)=7.9(万元/台);

③月末产品账面余额=7.9×600=4 740(万元)。

第9题:

甲公司库存 A 产成品的月初数量为 1 000 台, 月初账面余额为 8 000 万元; A 在产品的月初数量为 400 台, 月初账面余额为 600 万元。 当月为生产 A 产品耗用原材料、 发生直接人工和制造费用共计 15 400 万元, 其中包括因台风灾害而发生的停工损失 300 万元。 当月,甲公司完成生产并入库 A 产成品 2 000 台, 销售 A 产成品 2 400 台。 当月末甲公司库存 A产成品数量为 600 台,无在产品。甲公司采用一次加权平均法按月计算发出 A 产成品的成本。甲公司 A 产成品当月末的账面余额为( ) 。

A.4710万元

B.4740万元

C.4800万元

D.5040万元

B.4740万元

C.4800万元

D.5040万元

答案:B

解析:

A 产成品当月末的账面余额= 库存商品期初 8 000+完工成本( 期初在产品 600+本月生产费用 15 400-非正常损失 300) -2 400× ( 8 000+600+ 15400-300) /( 1 000+ 2 000)=库存商品期初 8 000+完工成本 15 700-2 400× 7.9

=4 740( 万元) 。

=4 740( 万元) 。

第10题:

甲公司库存A产品的月初数量为2 000台,单位成本为每台2万元;A在产品账面余额为8 850万元。当月为生产A产品发生直接材料、直接人工和制造费用共计11 250万元,其中包括可修复的废品损失10万元。当月甲公司完成生产并入库A产成品8 000台,月末在产品成本为2 500万元。当月甲公司销售A产成品7 000台。当月末甲公司库存A产成品数量为3 000台,甲公司采用一次加权平均法按月计算发出A产成品的成本。甲公司有关存货会计处理表述正确的是( )。

A.可修复的废品损失10万元计入产品成本

B.完工入库产品成本为17610万元

C.销售产品成本为15100万元

D.库存商品期末成本为6490万元

B.完工入库产品成本为17610万元

C.销售产品成本为15100万元

D.库存商品期末成本为6490万元

答案:A

解析:

选项B,完工入库产品成本=期初在产品8 850+本月生产费用11 250-月末在产品成本2 500=17 600(万元);选项C,销售产品成本=7 000×(4 000+17 600)/(2 000+8 000)= 15 120(万元);选项D,库存商品期末成本=4 000+17 600-15 120=6 480(万元)。