初级审计专业相关知识

单选题股份公司回购本公司股票支付的价款超过面值总额的部分,注销时应冲减所有者权益相关项目的顺序是( )。A 资本公积、盈余公积、未分配利润B 未分配利润、盈余公积、资本公积C 盈余公积、资本公积、未分配利润D 盈余公积、未分配利润、资本公积

题目

单选题

股份公司回购本公司股票支付的价款超过面值总额的部分,注销时应冲减所有者权益相关项目的顺序是( )。

A

资本公积、盈余公积、未分配利润

B

未分配利润、盈余公积、资本公积

C

盈余公积、资本公积、未分配利润

D

盈余公积、未分配利润、资本公积

参考答案和解析

正确答案:

C

解析:

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

股份公司采用收购本企业股票方式实现减资,按照注销股票的面值总额减少股本,购回股票支付的价款超过面值总额的部分,应冲减的程序依次是( )。

A.资本公积、盈余公积、未分配利润

B.未分配利润、盈余公积、资本公积

C.盈余公积、资本公积、未分配利润

D.盈余公积、未分配利润、资本公积

正确答案:A

股份公司采用收购本企业股票方式实现减资,按照注销股票的面值总额减少股本,购回股票支付的价款超过面值总额的部分,依次减少资本公积和留存收益。

股份公司采用收购本企业股票方式实现减资,按照注销股票的面值总额减少股本,购回股票支付的价款超过面值总额的部分,依次减少资本公积和留存收益。

第2题:

股份公司回购本公司股票支付的价款超过面值总额的部分,注销时应冲减所有者权益相 关项目的顺序是()。

A.资本公积、盈余公积、未分配利润

B.未分配利润、盈余公积、资本公积

C.盈余公积、资本公积、未分配利润

D.盈余公积、未分配利润、资本公积

B.未分配利润、盈余公积、资本公积

C.盈余公积、资本公积、未分配利润

D.盈余公积、未分配利润、资本公积

答案:A

解析:

注销时应冲减所有者权益相关项目的顺序是资本公积、盈余公积、利润分配— 未分配利润。

第3题:

股份有限公司按法定程序报经批准采用收购本公司股票方式减资的,回购股票支付的价款(含交易费用)超过其面值总额的,如果资本公积(股本溢价)不足冲减的,应首先冲减( )。

A.资本公积——其他资本公积

B.盈余公积

C.未分配利润

D.股本

正确答案:B

股份有限公司采用收购本公司股票方式减资的,应按注销库存股的账面余额与所冲减股本的差额冲减股本溢价,股本溢价不足冲减的,再冲减盈余公积直至未分配利润。

股份有限公司采用收购本公司股票方式减资的,应按注销库存股的账面余额与所冲减股本的差额冲减股本溢价,股本溢价不足冲减的,再冲减盈余公积直至未分配利润。

第4题:

(2017年)某股份有限公司依法采用回购本公司股票方式减资。回购股票时支付的价款低于股票面值总额。下列各项中, 注销股票时,冲减股本后的差额应贷记的会计科目是()。

A.利润分配--未分配利润

B.盈余公积

C.资本公积

D.营业外收入

B.盈余公积

C.资本公积

D.营业外收入

答案:C

解析:

回购股票支付的价款低于股票面值总额,回购时:

第5题:

甲股份有限公司计划2019年底回购并注销本公司股票,则以下说法不正确的有( )。

A.应按股票面值和注销股数计算的股票面值总额冲减股本

B.按注销库存股的账面余额与所冲减股本的差额只能冲减股本溢价

C.股本溢价不足冲减的,应该冲减营业外支出

D.如果购回股票支付的价款低于面值总额,所注销库存股的账面余额与所冲减股本的差额作为增加股本溢价处理

B.按注销库存股的账面余额与所冲减股本的差额只能冲减股本溢价

C.股本溢价不足冲减的,应该冲减营业外支出

D.如果购回股票支付的价款低于面值总额,所注销库存股的账面余额与所冲减股本的差额作为增加股本溢价处理

答案:B,C

解析:

回购公司股票分录如下:

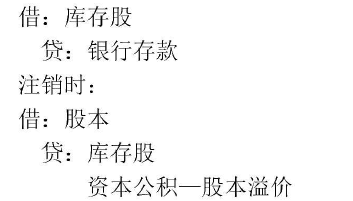

借:库存股(每股回购价×回购股数)

贷:银行存款

注销公司股票分录如下:

①回购股票支付价款高于面值总额:

借:股本(面值×注销股数,选项A正确)

资本公积——股本溢价

盈余公积(如股本溢价不足冲减,冲减本科目)

利润分配——未分配利润(如盈余公积不足冲减,冲减本科目)

贷:库存股

②回购股票支付价款低于面值总额:

借:股本

贷:库存股

资本公积——股本溢价(差额全部计入股本溢价,选项D正确)

股本溢价不足冲减的,依次冲减“盈余公积”“利润分配——未分配利润”科目,选项BC不正确。

借:库存股(每股回购价×回购股数)

贷:银行存款

注销公司股票分录如下:

①回购股票支付价款高于面值总额:

借:股本(面值×注销股数,选项A正确)

资本公积——股本溢价

盈余公积(如股本溢价不足冲减,冲减本科目)

利润分配——未分配利润(如盈余公积不足冲减,冲减本科目)

贷:库存股

②回购股票支付价款低于面值总额:

借:股本

贷:库存股

资本公积——股本溢价(差额全部计入股本溢价,选项D正确)

股本溢价不足冲减的,依次冲减“盈余公积”“利润分配——未分配利润”科目,选项BC不正确。

第6题:

某股份有限公司按法定程序经批准后采用收购本公司股票方式减资,回购股票支付价款低于股票面值总额的,所注销库存股账面余额与冲减股本的差额应计入()

A.盈余公积

B.资本公积金

C.营业外收入

D.利润分配

正确答案:B

【答案】B

【解析】如果回购股票支付的价款低于面值总额的,所注销库存股的账面余额与所冲减股本的差额记入“资本公积——股本溢价”科目。

【答案】B

【解析】如果回购股票支付的价款低于面值总额的,所注销库存股的账面余额与所冲减股本的差额记入“资本公积——股本溢价”科目。

第7题:

甲股份有限公司计划2017年底收购本公司股票,则以下关于回购公司股票的说法,不正确的是( )。

A.应按股票面值和注销股数计算的股票面值总额冲减股本

B.只能按注销库存股的账面余额与所冲减股本的差额冲减股本溢价

C.股本溢价不足冲减的,应该冲减营业外支出

D.如果购回股票支付的价款低于面值总额,所注销库存股的账面余额与所冲减股本的差额作为增加股本溢价处理

B.只能按注销库存股的账面余额与所冲减股本的差额冲减股本溢价

C.股本溢价不足冲减的,应该冲减营业外支出

D.如果购回股票支付的价款低于面值总额,所注销库存股的账面余额与所冲减股本的差额作为增加股本溢价处理

答案:B,C

解析:

股本溢价不足冲减的,应该依次冲减“盈余公积”、“利润分配——未分配利润”等科目,所以选项BC不正确。

第8题:

股份公司减少资本金的途径有()。

A、退股

B、回购股票

C、注销每股股票部分面值

D、冲减资本公积金

E、销除部分股份

参考答案:BCE

第9题:

下列关于回购及注销股票的说法中,正确的有( )。

A.注销库存股时,按股票面值和注销股数计算的股票面值总额,借记“股本”科目

B.如果回购股票支付的价款高于面值总额,按注销库存股的账面余额,贷记“库存股”科目,按其库存股与股本的差额借记“资本公积——股本溢价”等科目

C.回购股票,将导致所有者权益减少

D.如果回购股票支付的价款低于面值总额的,应按股票面值总额借记“股本”科目,按所注销的库存股账面余额,贷记“库存股”科目,按其差额贷记“资本公积——股本溢价”科目

B.如果回购股票支付的价款高于面值总额,按注销库存股的账面余额,贷记“库存股”科目,按其库存股与股本的差额借记“资本公积——股本溢价”等科目

C.回购股票,将导致所有者权益减少

D.如果回购股票支付的价款低于面值总额的,应按股票面值总额借记“股本”科目,按所注销的库存股账面余额,贷记“库存股”科目,按其差额贷记“资本公积——股本溢价”科目

答案:A,B,C,D

解析:

股份有限公司采用回购本公司股票方式减资的,如果回购股票支付的价款高于面值总额,在注销回购的库存股时,按股票面值和注销股数计算的股票面值总额冲减股本,借记“股本”科目,按注销库存股的账面余额,贷记“库存股”科目,按其差额借记“资本公积——股本溢价”科目,股本溢价不足冲减的,应依次冲减“盈余公积”“利润分配——未分配利润”科目。如果回购股票支付的价款低于面值总额的,应按股票面值总额,借记“股本”科目,按所注销的库存股账面余额,贷记“库存股”科目,按其差额贷记“资本公积——股本溢价”科目。回购股票,库存股增加,库存股属于所有者权益备抵科目,将导致所有者权益减少。因此,选项ABCD均正确。

第10题:

下列关于企业回购股票的会计处理,不正确的是( )。

A.股份有限公司因减少注册资本而回购本公司股份的,应按实际支付的金额,借记“库存股”科目,贷记“银行存款”等科目

B.注销库存股时,应按股票面值和注销股数计算的股票面值总额借记“股本”科目,按注销库存股的账面余额,贷记“库存股”科目,按其差额,冲减股票发行时原记入资本公积的溢价部分,借记“资本公积——股本溢价”等科目

C.回购价格超过冲减“股本”及“资本公积——股本溢价”科目的部分,应按照1:9的比例借记“盈余公积”和“利润分配——未分配利润”科目

D.如回购价格低于回购股份所对应的股本,所注销库存股的账面余额与所冲减股本的差额作为增加股本溢价处理

B.注销库存股时,应按股票面值和注销股数计算的股票面值总额借记“股本”科目,按注销库存股的账面余额,贷记“库存股”科目,按其差额,冲减股票发行时原记入资本公积的溢价部分,借记“资本公积——股本溢价”等科目

C.回购价格超过冲减“股本”及“资本公积——股本溢价”科目的部分,应按照1:9的比例借记“盈余公积”和“利润分配——未分配利润”科目

D.如回购价格低于回购股份所对应的股本,所注销库存股的账面余额与所冲减股本的差额作为增加股本溢价处理

答案:C

解析:

回购价格超过冲减“股本”及“资本公积——股本溢价”科目的部分,应依次借记“盈余公积”、“利润分配——未分配利润”科目,无一定的比例关系。

回购价格超过冲减“股本”及“资本公积——股本溢价”科目的部分,应依次借记“盈余公积”、“利润分配——未分配利润”科目,无一定的比例关系。