初级财政税收专业知识与实务

单选题某企业(一般纳税人)销售旧货,当期含税销售额为20600元,应纳增值税为( )。A 300元B 600元C 400元D 500元

题目

300元

600元

400元

500元

参考答案和解析

相似问题和答案

第1题:

A企业为增值税一般纳税人。2005年6月份A企业将甲产品销售给B商场,取得含税销售额234万元,则A企业6月份销售甲产品应纳增值税销项税额为( )万元。

A.14

B.30.4

C.34

D.39.8

第2题:

增值税小规模纳税人,当期应纳税额的计算公式应为()

A、应纳税额=不含税销售额B适用税率

B、应纳税额=含税销售额B适用税率

C、应纳税额=不含税销售额B征收率

D、应纳税额=含税销售额B征收率

第3题:

A. 应纳税额=买价×税率

B. 应纳税额=销售额×税率

C. 应纳税额=当期销项税额-当期进项税额

D. 应纳税额=当期销项税额 +当期进项税额

第4题:

B.1500

C.1545

D.1030

第5题:

B:30.4

C:34

D:39.8

第6题:

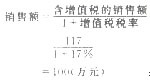

某企业为增值税一般纳税人。2008年6月该企业销售自产摩托车100辆,取得含税(增值税)销售额11 7万元。已知摩托车消费税税率为10%。

要求:根据以上条件,计算该企业6月份消费税应纳税额。

应纳税额=销售额×税寨 =100(万元)

=100(万元)

应纳税额=100×10%

=10(万元)

该企业6月份应纳消费税10万元。

第7题:

A、不含税销售额=含税销售额*(1-适用的增值税税率)

B、不含税销售额=含税销售额<(1+适用的增值税税率)

C、不含税销售额=含税销售额+(1-适用的增值税税率)

D、不含税销售额=含税销售额+(1+适用的增值税税率)

第8题:

A、25000

B、25880

C、27594

D、35240

第9题:

B.68.8

C.61

D.60.85

第10题:

( 2)从价定率应纳税额 =40000× 36%=14400(元)

( 3)从量定额应纳税额 =1000× 200× 0.003=600(元)

( 4)应纳消费税税额 =14400+600=15000(元)