初级财政税收专业知识与实务

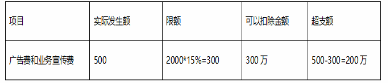

单选题2017年某居民企业实现商品销售收入2000万元。该企业当年实际发生广告费240万元,业务宣传费80万元。2017年该企业可税前扣除的广告费、业务宣传费为( )万元。A 294.5B 300C 310D 320

题目

294.5

300

310

320

相似问题和答案

第1题:

某内资房地产开发企业2001年度营业收入2000万元,广告费支出220万元,业务宣传费8万元;2002年度营业收入6000万元,发生广告费400万元,业务宣传费60万元,则2002年该企业广告费及业务宣传费共计可扣除( )。

A、510万元 B、430万元

C、150万元 D、490万元

第2题:

某小型设备生产企业为居民企业,2011年销售收入2000万元,期间费用750万元,其中三新研发费用200万元,广告宣传费用250万元;实际发生的工资支出100万元,职工福利费支出15万元,上一年有超标的广告费、业务宣传费80万元。假定该企业不存在其他纳税调整项目,2011年该企业计算应纳税所得额时,应调整应纳税所得额( )万元。

A.-99

B.-149

C.-179

D.-51

广告宣传费扣除限额=2000×15%=300(万元),实际发生250万元,当年未超标,可以结转上年超标的50万元在当年扣除。三新费用加计扣除=200×50%=100(万元),纳税调减;福利费纳税调增=15-100×14%=1(万元);合计纳税调整=-100+1-50=-149(万元)

第3题:

2008年某居民企业实现商品销售收入2000万元,发生现金折扣100万元,接受捐赠收入100万元,转让无形资产所有权收入20万元。该企业当年实际发生业务招待费30万元,广告费240万元,业务宣传费80万元。2008年度该企业可税前扣除的业务招待费、广告费、业务宣传费合计( )万元。

A.294.5

B.310

C.325.5

D.330

解析:销售商品涉及现金折扣,应按照折扣前的金额确定销售收入。业务招待费按发生额的60%扣除,但不得超过当年销售收入的5‰;广告费和业务宣传费不得超过当年销售收入的15%。可扣除业务招待费=2000×5‰=1030×60%可扣除广告费、业务宣传费=2000×15%=300(万元)合计可扣除10+300=310(万元)。

第4题:

B.300

C.450

D.500

第5题:

B.310

C.325.5

D.330

可扣除业务招待费:2000×5‰=10(万元)<30×60%=18(万元),可扣除业务招待费10万元;可扣除广告费、业务宣传费:2000×15%=300(万元)<320万元(240+80),可扣除广告费和业务宣传费300万元;可税前扣除的业务招待费、广告费和业务宣传费合计=10+300=310(万元)。

第6题:

2012年某企业当年实现自产货物销售收入500万元,当年发生计入销售费用中的广告费80万元,企业当年可以税前扣除的广告费为()万元。

A.80

B.75

C.60

D.15

第7题:

B.310

C.325.5

D.330

第8题:

某汽车制造企业2008年实现销售收入1000万元,实际发生广告费和业务宣传费支出300万元,则该企业2008年计算应纳所得额时可以税前扣除的广告费和业务宣传费( )万元。

A.50

B.80

C.150

D.300

解析:企业发生的符合条件的广告费和业务宣传费支出的,除国务院财政、税务主管部门另有规定外,不超过当年销售(营业)收入15%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。由题意可知,

100%=30%>15%,因此该企业2008年计算应纳所得额时可以税前扣除的广告费和业务宣传费为1000×15%=150(万元)。

100%=30%>15%,因此该企业2008年计算应纳所得额时可以税前扣除的广告费和业务宣传费为1000×15%=150(万元)。

第9题:

企业2019年度允许税前扣除的广告费和业务宣传费为( )万元。

B.300

C.500

D.600

广告费和业务宣传费(不超过当年销售或营业收入15%的部分准予扣除,超过部分准予在以后纳税年度结转扣除)

第10题:

B.60

C.75

D.95