初级工商管理专业知识与实务

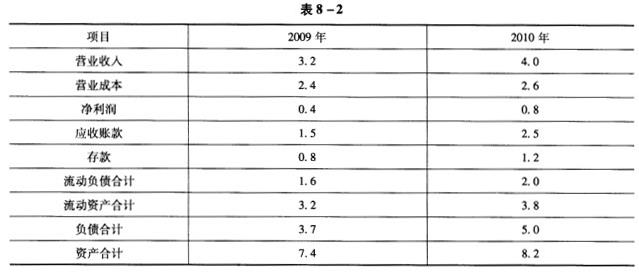

多选题该公司2010年度的存货周转率为( )次/年。A0.8B1.2C2.6D4

题目

0.8

1.2

2.6

4

参考答案和解析

存货周转率的计算公式为:存货周转率(次数)=营业成本÷平均存货,平均存货=(存货年初数+存货年末数)÷2。则该公司2010年度的存货周转率为:2.6÷[(0.8+1.2)÷2]=2.6(次/年)。

相似问题和答案

第1题:

某股份有限公司2004年度与存货有关的资料如下:销售收入3000万元,销售成本2400万元;期初存货550万元,期末存货650万元。假定不考虑其他因素的影响,则该公司2004年度的存货周转率为( )次。

A.7

B.0

C.4

D.0

第2题:

某公司2010年度期初存货为1420万元,期末存货为2160万元,营业收入为9500万元,营业成本为5600万元,该公司2009年度的存货周转率为( )。

A. 3.13

B.3.94

C.5.31

D.4.4

A。解析:存货周转率=销售成本÷存货平均余额=5600÷(1420 +2160) ×2 =3.13。

第3题:

2008年该公司的存货周转率为( )次。

A.2

B.4

C.6

D.8

解析:本题考核的是存货周转率的计算。存货周转率=销售成本+平均存货=15000+ [(3500+4000)/2]=4(次)

第4题:

该企业2009年度的存货周转率为( )次。

存货周转率(次)=主营业务成本/存货平均余额=1600/[(200+600)÷2]=4(次)。

第5题:

该公司2010年的应收账款周转率为( )次。

A.3.9

B.5.1

C.6

D.7.3

应收账款周转率=销售收入÷平均应收账款,平均应收账款=(期初应收账款余额+期末应收账款余额)÷2,依公式计算可得,平均应收账款周转率=8000÷[(1500+1640)÷2]=5.1(次)。

第6题:

某公司在2010年的营业收入为2160000元,产品销售成本1800000元,年末存货余额340000元,年初存货余额380000元,那么该公司本年度的存货周转率为( )。

A.5次B.5.3次

C.6次D.6.4次

A。解析:存货周转率是销售成本与存货平均余额之比=1800000÷(340000 +380000)÷2:5。注意,在各类周转率中,只有存货周转率的分子是销售成本,其他三个周转率的分子都是营业收入。

第7题:

K公司2010年的存货周转率为( )。

A.3.47次/年

B.5.79次/年

C.5.28次/年

D.4.19次/年

D。解析:存货周转率是反映存货流动性和企业销售能力的指标,表示企业存货在一年内周转了几次,存货周转率(周转次数)=营业成本÷存货平均余额=750÷[(216 +142)÷2] =4.19次/年。

第8题:

某公司2006年度销售收入为3000万元,销售成本为2000万元,期初存货为 300万元,期末存货为500万元,该公司存货周转率为( )次。

A.4

B.5

C.6

D.7

解析:存货周转率=销售成本/平均存货;将题中数据代入得存货周转率=2000/[(300+500)/2]=5(次)。

第9题:

某公司2006年度销售收入为7500万元,销售成本为4500万元,年初存货为300万元,年末存货为200万元,则该公司2006年度的存货周转率为( )次。

A.15

B.18

C.20

D.30

第10题:

某机械设备股份有限公司2009年和2010年主要财务数据如表8-2所示(单位:亿元)。

A:0.8

B:1.2

C:2.6

D:4

存货周转率的计算公式为:存货周转率(次数)=营业成本/平均存货,平均存货=(存货年初数+存货年末数)/2。则该公司2010年度的存货周转率为:2.6/[(0.8+1.2)/2]=2.6(次/年)。

应收账款政策是指企业在赊销时,为对应收账款进行规划和控制所制定的基本原则和规范,主要包括信用标准、信用条件和收账政策三个方面。

速动资产是指流动资产减去变现能力较差且不稳定的存货、待摊费用、待处理流动资产损失等后的余额。通常简化处理为流动资产减存货。资产负债率=(负债合计/资产合计)*100%。本案例中,2009年,该公司速动资产=3.2-0.8=2.4(亿元),资产负债率=3.7/7.4*100%=50%;2010年,该公司速动资产=3.8-1.2=2.6(亿元),资产负债率=5.0/8.2*100%=61.0%。则该公司2010年度与2009年度相比,速动资产增加,资产负债率提高。