初级工商管理专业知识与实务

多选题根据某公司简化的2006年度资产负债表,回答下列问题:主要财务报表包括()。A现金流量表B资产负债表C年度财务计划表D现金计划表E损益表

题目

多选题

根据某公司简化的2006年度资产负债表,回答下列问题:主要财务报表包括()。

A

现金流量表

B

资产负债表

C

年度财务计划表

D

现金计划表

E

损益表

参考答案和解析

正确答案:

E,D

解析:

暂无解析

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

共用题干

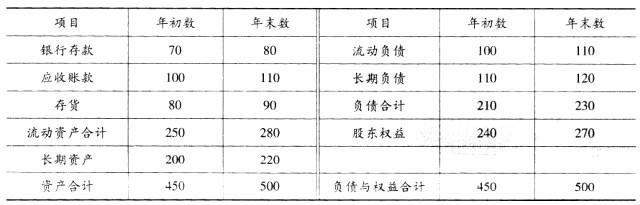

某公司结果化简的2006年度资产负债表(单位:千万元)见下表:

根据以上资料,回答下列问题:

某公司结果化简的2006年度资产负债表(单位:千万元)见下表:

根据以上资料,回答下列问题:

如果该公司本年度的主营业务收入净额为12.75亿元,则该公司应收账款周转次数为次/年。

A:1.12

B:1.21

C:1.32

D:1.5

A:1.12

B:1.21

C:1.32

D:1.5

答案:B

解析:

B项错误,资产项是按照变现能力的大小排列的;C项错误,资产负债表是静态的会计报表。

资产负债表是反映某一特定日期资产、负债和所有者权益状况的会计报表。

应收账款周转次数=销售收入净额/平均应收账款余额=12.75/10.5=1.21。

速动比率=(流动资产-存货)/流动负债=(280-90)/110=1.73。

财务报表主要包括资产负债表、现金流量表、损益表。

资产负债表是反映某一特定日期资产、负债和所有者权益状况的会计报表。

应收账款周转次数=销售收入净额/平均应收账款余额=12.75/10.5=1.21。

速动比率=(流动资产-存货)/流动负债=(280-90)/110=1.73。

财务报表主要包括资产负债表、现金流量表、损益表。

第2题:

共用题干

某电器股份有限公司,2008年实现销售收入3亿元,实现净利润0.3亿元,公司2008年简化资产负债表如下:

根据以上资料,回答下列问题:

某电器股份有限公司,2008年实现销售收入3亿元,实现净利润0.3亿元,公司2008年简化资产负债表如下:

根据以上资料,回答下列问题:

该公司2008年度的净资产报酬率为()。

A:4.62%

B:5.15%

C:5.77%

D:6.67%

A:4.62%

B:5.15%

C:5.77%

D:6.67%

答案:D

解析:

净资产报酬率=(净利润/平均净资产额)*100%=0.3/[(3.8+5.2)/2]*100%=6.67%。

应收账款周转率=销售收入净额/平均应收账款余额=3/[(1.5+1.3)/2]=2.14。

计算存货周转率需要知道销售成本,而原题中没有提供该项信息;流动比率是用来分析短期偿债能力的财务指标;总资产周转率=销售收入净额/平均资产总额,由原题中信息可得为46.2%;流动资产周转率=销售收入净额/平均流动资产总额,由原题可得为98.4%。

应收账款会产生坏账损失,产生机会成本和收账费用,因此应收账款的减少利于减少以上三项。

AB股本增加和未分配利润增加都会增加所有者权益,贷款增加会增加负债,长期投资增加是资产的增加。

应收账款周转率=销售收入净额/平均应收账款余额=3/[(1.5+1.3)/2]=2.14。

计算存货周转率需要知道销售成本,而原题中没有提供该项信息;流动比率是用来分析短期偿债能力的财务指标;总资产周转率=销售收入净额/平均资产总额,由原题中信息可得为46.2%;流动资产周转率=销售收入净额/平均流动资产总额,由原题可得为98.4%。

应收账款会产生坏账损失,产生机会成本和收账费用,因此应收账款的减少利于减少以上三项。

AB股本增加和未分配利润增加都会增加所有者权益,贷款增加会增加负债,长期投资增加是资产的增加。

第3题:

某公司2006年度会计报表主要资料如下:

要求:根据上述资料,回答下列各项:

该公司2006年末的流动比率为( )。

A.1.98

B.1.25

C.2.25

D.1.77

正确答案:A

第4题:

某公司结果化简的2006年度资产负债表(单位:千万元)如下:

根据以上资料,回答下列问题。

根据所给材料,该公司期末速动比率为()。

根据以上资料,回答下列问题。

根据所给材料,该公司期末速动比率为()。

A.3

B.1.86

C.1.73

D.1.42

B.1.86

C.1.73

D.1.42

答案:C

解析:

速动比率=(流动资产-存货)/流动负债=(280-90)/110=1.73。

第5题:

某公司结果化简的2006年度资产负债表(单位:千万元)如下:

根据以上资料,回答下列问题。

如果该公司本年度的主营业务收入净额为12.75亿元,则该公司应收账款周转次数为()。

根据以上资料,回答下列问题。

如果该公司本年度的主营业务收入净额为12.75亿元,则该公司应收账款周转次数为()。

A.1.12

B.1.21

C.1.32

D.1.5

B.1.21

C.1.32

D.1.5

答案:B

解析:

应收账款周转次数=销售收入净额/平均应收账款余额=12.75/10.5=1.21。

第6题:

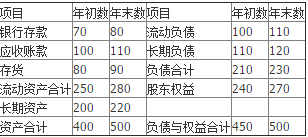

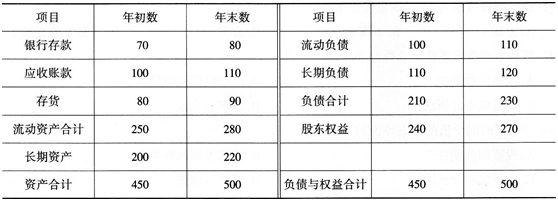

某公司结果化简的2006年度资产负债表(单位 :千万元)见下表 :

项目 年初数 年末数 项目 年初数 年末数

银行存款 70 80 流动负债 100 110

应收账款 100 110 长期负债 110 120

存货 80 90 负债合计 210 230

流动资产合计 250 280 股东权益 240 270

长期资产 200 220

资产合计 450 500 负债与权益合计 450 500

根据以上资料,回答问题:

企业的主要财务报表不包括( ).

项目 年初数 年末数 项目 年初数 年末数

银行存款 70 80 流动负债 100 110

应收账款 100 110 长期负债 110 120

存货 80 90 负债合计 210 230

流动资产合计 250 280 股东权益 240 270

长期资产 200 220

资产合计 450 500 负债与权益合计 450 500

根据以上资料,回答问题:

企业的主要财务报表不包括( ).

A: 现金流量表

B: 资产负债表

C: 年度财务计划表

D: 损益表

B: 资产负债表

C: 年度财务计划表

D: 损益表

答案:C

解析:

财务报表主要包括资产负债表、现金流量表、损益表.

第7题:

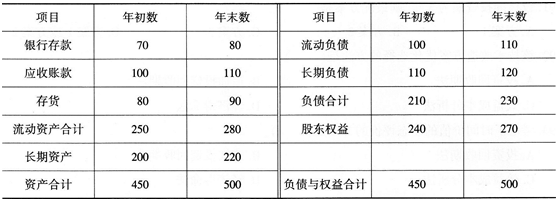

某公司简化的2016年度资产负债表见下表(单位:千万元)。

企业的主要财务报表不包括()

企业的主要财务报表不包括()

A.现金流量表

B.资产负债表

C.残值表

D.损益表

B.资产负债表

C.残值表

D.损益表

答案:C

解析:

财务报表主要包括资产负债表、现金流量表、损益表。

第8题:

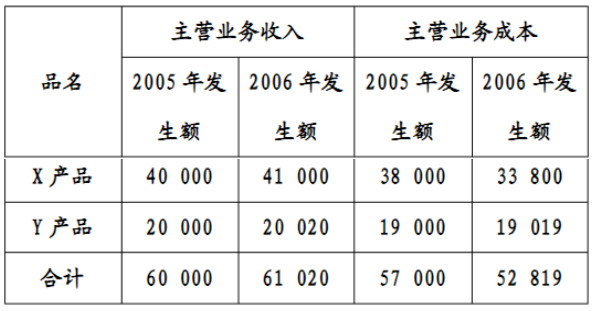

注册会计师对某公司2006年度财务报表进行审计。该公司2006年度的供产销形势与2005年相当,2005年度财务报表经审计无误。未经审计的2006年度财务报表部分数据见表1。

表1财务报表部分数据表

单位:元

要求:请帮助注册会计师运用分析程序,指出2006年的数据是否存在不合理之处,并说明理由。

参考答案:2006年X产品的数据存在不合理之处。

既然A公司2006年的供产销形势与上年相当,则应当保持与上年大致相当的销售毛利率水平。但是,X产品2006年的销售毛利率为17.57%,大大高于2005年的5%。

既然A公司2006年的供产销形势与上年相当,则应当保持与上年大致相当的销售毛利率水平。但是,X产品2006年的销售毛利率为17.57%,大大高于2005年的5%。

第9题:

共用题干

某公司经过化简的2012年度资产负债表如下表所示。

。根据以上资料,回答下列问题:

某公司经过化简的2012年度资产负债表如下表所示。

。根据以上资料,回答下列问题:

关于资产负债表,下列各项正确的是()。

A:资产负债表是反映企业某一特定日期财务状况的会计报表

B:资产负债表表明企业动态的财务状况

C:资产负债表是根据“资产=负债+所有者权益”这一会计恒等式编制

D:资产负债表表明企业所负担的债务数额及构成情况

A:资产负债表是反映企业某一特定日期财务状况的会计报表

B:资产负债表表明企业动态的财务状况

C:资产负债表是根据“资产=负债+所有者权益”这一会计恒等式编制

D:资产负债表表明企业所负担的债务数额及构成情况

答案:A,C,D

解析:

财务报表是企业经营情况的计分牌,财务分析的主要依据是财务报表。企业的主要的财务报表包括资产负债表、损益表以及现金流量表。

速动比率=(流动资产合计-存货)/流动负债合计=(280-90)/110=1.73。

应收账款周转率(次)=营业收入/平均应收账款余额,平均应收账款余额=(应收账款年初数+应收账款年末数)/2,则该公司应收账款周转次数=15.75*10/(100+110)/2=1.5(次)。

资产负债表是反映企业某一特定日期财务状况的会计报表。资产负债表是根据“资产=负债+所有者权益”这一会计恒等式反映资产、负债和所有者权益这三个会计要素的相互关系,把企业在某一特定日期的资产、负债和所有者权益各项目按照一定的分类标准和一定的排列顺序编制而成。资产负债表表明企业某一时点静态的财务状况,即企业所拥有或控制的经济资源的数额及其构成情况;企业所负担的债务数额及构成情况;企业的所有者在企业享有的经济利益数额及构成情况。

速动比率=(流动资产合计-存货)/流动负债合计=(280-90)/110=1.73。

应收账款周转率(次)=营业收入/平均应收账款余额,平均应收账款余额=(应收账款年初数+应收账款年末数)/2,则该公司应收账款周转次数=15.75*10/(100+110)/2=1.5(次)。

资产负债表是反映企业某一特定日期财务状况的会计报表。资产负债表是根据“资产=负债+所有者权益”这一会计恒等式反映资产、负债和所有者权益这三个会计要素的相互关系,把企业在某一特定日期的资产、负债和所有者权益各项目按照一定的分类标准和一定的排列顺序编制而成。资产负债表表明企业某一时点静态的财务状况,即企业所拥有或控制的经济资源的数额及其构成情况;企业所负担的债务数额及构成情况;企业的所有者在企业享有的经济利益数额及构成情况。

第10题:

某公司简化的2016年度资产负债表见下表(单位:千万元)。

根据所给材料,该公司期末速动比率为()。

根据所给材料,该公司期末速动比率为()。

A.3

B.1.86

C.1.73

D.1.42

B.1.86

C.1.73

D.1.42

答案:C

解析:

速动比率=(流动资产-存货)÷流动负债=(280—90)÷110≈1.73。