初级工商管理专业知识与实务

不定项题如果评价该公司的营运能力,根据现有资料,还可以计算( )。A存货周转率B流动比率C总资产周转率D流动资产周转率

题目

存货周转率

流动比率

总资产周转率

流动资产周转率

相似问题和答案

第1题:

营运资金可以有效地评价同一时期不同企业之间短期偿债能力的比较。

营运资金是流动资产与流动负债之差,是个绝对数,如果公司之间规模相差很大,绝对数相比的意义很有限。

第2题:

完全根据资产负债表提供的资料计算的指标是( )。

A.反映变现能力的指标

B. 反映营运能力的指标

c.反映盈利能力的指标

D.反映现金流动状况的指标

第3题:

营运资金可以有效地评价同一时期不同企业之间的短期偿债能力。( )

狭义的营运资金是流动资产与流动负债之差,是个绝对数,如果公司之间规模相差很大,绝对数相比的意义很有限;而流动比率是流动资产与流动负债的比值,是个相对数,排除了公司规模不同的影响,更适合公司间以及本公司不同历史时期的比较。

第4题:

B:营运能力评价

C:盈利能力评价

D:财务状况综合评价

E:持续发展能力评价

第5题:

如果评价该公司的营运能力,根据现有资料,还可以计算( )。

A.存货周转率

B.流动比率

C.总资产周转率

D.流动资产周转率

计算存货周转率需要知道销售成本,而原题中没有提供该项信息;流动比率是用来分析短期偿债能力的财务指标;总资产周转率=销售收入净额/平均资产总额,由原题中信息可得为46.2%;流动资产周转率=销售收入净额/平均流动资产总额,由原题可得为98.4%。

第6题:

A.营运能力

B.偿债能力

C.盈利能力

D.增长能力

第7题:

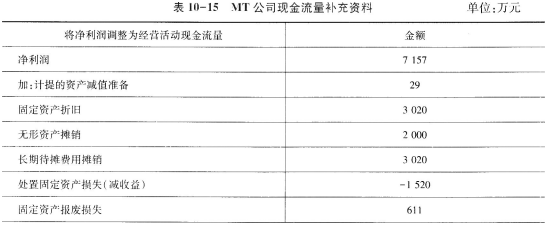

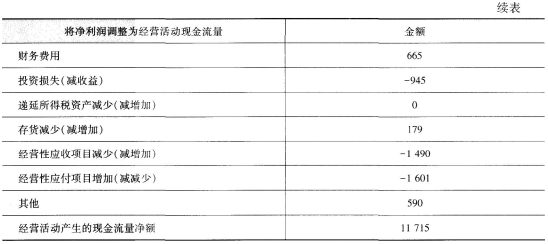

假设MT公司有关收益质量的现金流量补充资料如表10-15所示:

要求:

(1)计算非付现费用;

(2)计算非经营净收益;

(3)计算经营净收益;

(4)计算经营所得现金;

(5)计算净收益营运指数;

(6)计算现金营运指数;

(7)评价MT公司的收益质量。

(1)非付现费用 =29+3020+2000+3020=8069(万元)

(2)非经营净收益

=1520-611-665+945=1189(万元)

(3)经营净收益=7157-1189=5968(万元)

(4)经营所得现金=5968+8069=14037(万元)

(5)净收益营运指数=5968/7157=0.83

(6)现金营运指数=11715/14037=0.83

(7)因为现金营运指数小于1,说明MT公司的收益质量不够好。

第8题:

A、偿债能力评价

B、营运能力评价

C、盈利能力评价

D、财务状况综合评价

第9题:

B.偿债能力评价、经营风险评价、营运能力评价、盈利能力评价

C.偿债能力评价、营运能力评价、资产结构评价、财务状况综合评价

D.资产结构评价、经营风险评价、盈利能力评价、财务状况综合评价

第10题:

根据上述资料,回答下列问题:

如果评价该公司的营运能力,还应计算和分析( )。

A.存货周转率 B.资产负债率

C.总资产周转率 D.主营业务毛利率