税法一

单选题位于市区的酒厂(增值税一般纳税人)主要生产各种白酒、啤酒。2016年8月份发生经济业务如下:(1)将库存酒精(账面成本合计为190000元)发往县城一白酒加工厂生产加工80吨的一种新型白酒,收回后将其封存入库,取得专用发票,注明加工费59000元,加工厂依法代收代缴消费税(受托方没有同类售价);(2)销售自产瓶装白酒1500箱,含税单价每箱500元,另收取品牌使用费18000元;(3)销售自产散装白酒13吨,不含税单价每吨7000元,收取包装物押金15540元,双方议定6个月后押金退还;(4)销售自

题目

41269.31

53045.81

156128.99

0

相似问题和答案

第1题:

(二)

某市区酒厂为增值税一般纳税人,2009年12月发生如下经济业务:

(1)销售自产粮食白酒15吨,每吨不含税单价为80000元,收取包装物押金170200元,收取装卸费23400元;

(2)从云南某酒厂购进粮食白酒6吨,专用发票上注明每吨不含税进价15000元;购进白酒生产全部领用,勾兑38度白酒8吨并直接出售,取得不含税收入380000元;

(3)将自产35度粮食白酒10吨,以成本价每吨8500元分给职工作年货,对外销售同类粮食

销售粮食白酒的增值税销项税合计为( )元。

A.331516.16

B.546392.91

C.336946.16

D.331558.66

第2题:

根据材料回答7~12题:

位于市区的某酒业股份公司(增值税一般纳税人)主要生产酱香型白酒,产品有3类:瓶装粮食白酒、散装粮食白酒和甜菜白酒。2011年8月份发生经济业务如下:

(1)本月自农场购进其自产玉米一批,收购凭证注明价款350000元,委托运输企业运输 到本单位,支付运费28000元,取得运费发票;

(2)将库存玉米、小麦(账面成本合计为190000元)发往县城一酒精加工厂加工酒精,收回后将其封存入库,取得专用发票,注明加工费59000元,酒精厂依法代收代缴消费税(受托方没有同类售价);

(3)销售瓶装粮食白酒1500箱,含税单价每箱458元,另收取品牌使用费18000元;

(4)销售散装粮食白酒13吨,不含税单价每吨6880元,收取包装物押金15540元,双方议定13个月后押金退还;

(5)销售自产甜菜散装白酒16吨,含税单价每吨3880元,货款存入银行;

(6)用自产散装粮食白酒15吨,等价换取酿酒所用原材料(含税价款)136890元,双方不再支付价款;双方互开专用发票;

(7)用本厂生产的瓶装粮食白酒赠送关联单位85箱,奖励给本厂职工25箱;

(8)购进香料一批,合同注明价款350000元,分两次付清货款,对方一次全额开具专用发票;本期电费和水费,均取得专用发票,注明价款分别为180000元和230000元。经核算,

本期职工浴室及基建工程耗用水电各为总电量和水量的1/5。

(9)自行开采某自然保护区内的矿泉水,自用量50吨,专门用于粮食白酒的生产。

(上述粮食白酒每箱规格为1斤×12瓶;粮食白酒和薯类白酒的从价消费税税率20%,从量定额消费税为0.5/斤,酒精消费税率为5%)

第2笔业务由受托方代收代缴的纳消费税为( )元。

A.124467.03

B.13 105.26

C.3 12367.03

D.35562.50

第3题:

某市区酒厂为增值税一般纳税人,2009年12月发生如下经济业务:

(1)销售自产粮食白酒15吨,每吨不含税单价为80000元,收取包装物押金170200元,收取装卸费23400元;

(2)从云南某酒厂购进粮食白酒6吨,专用发票上注明每吨不含税进价15000元;生产全部领用,勾兑38度白酒8吨并直接出售,取得不含税收入380000元;

(3)将自产35度粮食白酒10吨,以成本价每吨8500元分给职工作年货,对外销售不含税为每吨19500元;

(4)本月生产销售散装啤酒400吨,每吨不

销售粮食白酒的增值税销项税合计为( )元。

A.331516.16

B.546392.91

C.336946.16

D.331558.66

第4题:

位于市区的酒厂(增值税一般纳税人)主要生产各种白酒、啤酒。2016年8月份发生经济业务如下: (1)将库存酒精(账面成本合计为190000元)发往县城一白酒加工厂生产加工80吨的一种新型白酒,收回后将其封存入库,取得专用发票,注明加工费59000元,加工厂依法代收代缴消费税(受托方没有同类售价); (2)销售自产瓶装白酒1500箱,含税单价每箱500元,另收取品牌使用费18000元; (3)销售自产散装白酒13吨,不含税单价每吨7000元,收取包装物押金15540元,双方议定6个月后押金退还; (4)销售自产啤酒16吨,含税单价每吨3880元,另外收取啤酒的包装物押金5000元; (5)用自产散装白酒15吨,等价换取酿酒所用原材料,双方不再支付价款,双方互开增值税专用发票; (6)将本公司生产的瓶装白酒赠送给关联单位85箱,奖励给本公司职工25箱; (7)购进香料一批,合同注明价款350000元,分两次付清货款,对方一次全额开具专用发票;本期耗用的电费,取得专用发票,注明价款为180000元。经核算,本期职工浴室和食堂耗用电为总电量的1/5。 其他资料:上述白酒每箱规格为1斤×12瓶;白酒从价消费税税率20%,从量定额消费税为0.5元/斤。取得的增值税专用发票均在当月通过认证并允许抵扣,该酒厂的散装白酒平均价格为7000元/吨(不含税),最高售价为7800元/吨(不含税)计算结果小数点后保留2位数。 根据以上资料,回答下列问题: 关于本题业务涉税政策,下列陈述错误的有()。

- A、销售白酒收取的包装物押金,应在逾期时征收增值税和消费税

- B、将自产白酒换回生产资料时适用酒厂同期销售同类型白酒的平均价格

- C、销售粮食白酒同时收取的品牌使用费,应并人白酒的销售额中缴纳消费税

- D、将自产白酒赠送宾客、奖励职工,应视同销售征收增值税和消费税

- E、销售啤酒收取的包装物押金,应在收取时征收增值税和消费税

正确答案:A,B,D

第5题:

B.83500

C.85900

D.84300

第6题:

根据下列条件,回答 79~84 题:

北京市区某酒业股份公司(增值税一般纳税人)主要生产酱香型白酒,产品有3类:瓶装粮食白酒、散装粮食白酒和甜菜白酒。2008年8月份发生经济业务如下:

(1)本月自农场购进其自产玉米一批,收购凭证注明价款350000元,委托运输企业运输到本单位,支付运费28000元,取得运费发票;

(2)将库存玉米、小麦(账面成本合计为190000元)发往县城一酒精加工厂加工酒精,收回后将其封存入库,取得专用发票,注明加工费59000元,酒精厂依法代扣代缴消费税(没有同类售价);

(3)销售瓶装粮食白酒1500箱,含税单价每箱458元,另收取品牌使用费18000元;

(4)销售散装粮食白酒13吨,不含税单价每吨6880元,收取包装物押金15540元,双方议定13个月后押金退还;

(5)销售自产甜菜散装白酒16吨,含税单价每吨3880元,货款存人银行;

(6)用自产散装粮食白酒15吨,等价换取酿酒所用原材料(含税价款)136890元,双方不再支付价款;双方互开专用发票;

(7)用本厂生产的瓶装粮食白酒赠送宾客85箱,奖励给本厂职工25箱;

(8)购进香料一批,合同注明价款350000元,分两次付清货款,对方一次全额开具专用发票;本期电费和水费,均取得专用发票,注明价款分别为180000元和230000元。经核算,本期职工浴室耗用水电为总电量和水量的1/5。(上述粮食白酒每箱规格为1斤×12瓶;粮食白酒和薯类白酒的从价消费税税率20%,从量定额消费税为0.5/斤,酒精消费税率为5%)

第 79 题 计算上述第2笔业务应纳消费税( )元;

A.124467.03

B.13105.26

C.312367.03

D.35562.50

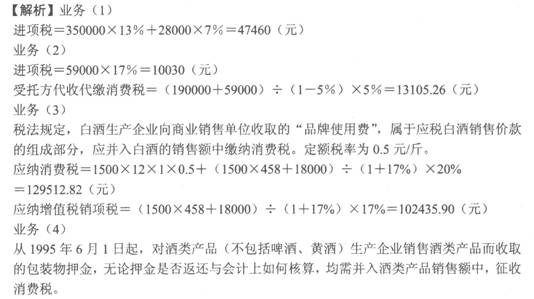

业务(1)

进项税=350000×13%+28000×7%=47460(元)

业务(2)

进项税=59000×17%=10030(元)

受托方代收代缴消费税=(190000+59000)÷(1-5%)×5%=13105.26(元)

业务(3)

税法规定,白酒生产企业向商业销售单位收取的“品牌使用费”,属于应税白酒销售价款的组成部分,应并人白酒的销售额中缴纳消费税。定额税率为0.5元/斤。从量定额税的计量单位按实际销售商品重量确定,如果实际销售商品是按体积标注计量单位的,应按500毫升为1斤换算,不得按酒度折算。

应纳消费税=1500×12×1×0.5+(1500×458+18000)÷(1+17%)×20%=129512.82(元)

应纳增值税销项税=(1500×458+18000)÷(1+17%) ×17%=102435.90(元)

业务(4)

从1995年6月1日起,对酒类产品生产企业销售酒类产品而收取的包装物押金,无论押金是否返还与会计上如何核算,均需并入酒类产品销售额中,征收消费税。

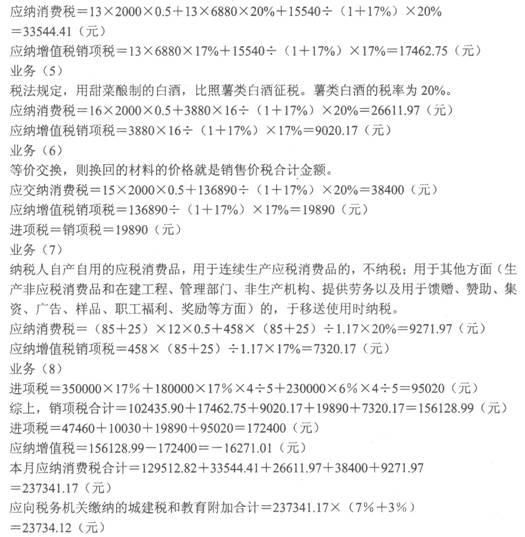

应纳消费税=13×2000×0.5+13×6880×20%+15540÷(1+17%)×20%=33544.41(元)

应纳增值税销项税=13×6880×17%+15540÷(1+17%)×17%=17462.75(元)

业务(5)

税法规定,用甜菜酿制的白酒,比照薯类白酒征税。薯类白酒的税率为20%。

应纳消费税=16×2000×0.5+3880×16÷(1+17%)×20%=26611.97(元)

应纳增值税销项税=3880×16÷(1+17%)×17%=9020.17(元)

业务(6)

等价交换,则换回的材料的价格就是销售价税合计金额。

应交纳消费税=15×2000×0.5+136890÷(1+17%)×20%=38400(元)

应纳增值税销项税=136890÷(1+17%)×17%=19890(元)

进项税=19890(元)

业务(7)

纳税人自产自用的应税消费品,用于连续生产应税消费品的,不纳税;用于其他方面(生产非应税消费品和在建工程,管理部门,非生产机构,提供劳务,以及用于馈赠、赞助、集资、广告、样品、职工福利、奖励等方面)的,于移送使用时纳税。

应纳消费税=(85+25)×12×0.5+458×(85+25)÷1.17×20%=9271.97(元)

应纳增值税销项税=458×(85+25)÷1.17×17%=7320.17(元)

业务(8)

进项税=350000×17%+180000×17%×4÷5+230000×6%×4÷5=95020(元)

综上,销项税合计=102435.90+17462.75+9020.17+19890+7320.17=156128.99(元)

进项税=47460+10030+19890+95020=172400(元)

应纳增值税=156128.99-172400=-16271.01(元)

本月应纳消费税合计=129512.82+33544.41+26611.97+38400+9271.97=237341.17(元)

应向税务机关缴纳的城建税和教育附加合计=237341.17×(7%+3%)=23734.117(元)

第7题:

(1)生产销售甲类啤酒400吨 ,每吨不含税售价3100元 ,销售的同时另收取包装物押金合计40000 元 。

(2)从某一般纳税人企业购进包装材料一批,取得增值税专用发票,注明不含税金额为300000元。

(3)研发部开发生产的一种新粮食白酒,小批量生产1吨,广告样品使用0.2吨,赠送给某单位0.2吨。已知该种白酒无同类产品出厂价,生产成本每吨35000元 ,成本利润率为10% 。

(4)将成本为400000的玉米从收购地直接运往异地的酒厂生产加工粮食白酒,加工完毕,企业收回白酒共50吨 ,取得乙酒厂开具的增值税专用发票,注明加工费30000元(含代垫辅料15000元),乙酒厂的同类白酒不含税销售价格为11200元/吨 ,款项已支付。乙酒厂代收代缴了消费税。本月内企业将收回的白酒全部批发售出,取得含税销售额560000元,该批白酒成本合计500000元,农产品耗用率为80%,采用成本法核定农产品进项税的扣除。

(5)销售散装粮食白酒3吨,含税单价每吨4680元,每吨收取包装物押金2340元,全部款项存入银行。(甲类啤酒单位税额为250元/吨、乙类啤酒税额为220元/吨;粮食白酒的从价税率为20%,从量税额为0.5元/斤)要求:根据上述资料,按下列序号计算回答问题,每问需计算出合计数。(单位:元)

(1)该企业销售啤酒业务应缴纳的消费税。

(2)该企业应缴纳的增值税。

(3)乙酒厂应代收代缴消费税。

(4)该企业应缴纳的消费税(不含乙酒厂代收代缴的消费税)。

(2)该企业应缴纳的增值税;自产粮食白酒用于广告样品和赠送,均视同销售,其销项税= 【35000×0.4×(1+10%)+0.4×2000×0.5】÷(1 -20%)×17%=3357.5(元)应纳销项税额合计=3357.5+400×3100×17%+ 【3×(4680+2340)+560000】÷(1+17%)×17%=

298585.02(元)玉米允许抵扣增值税进项税=500000×80%×17%÷(1+17%)= 58119.66(元)

可抵扣的进项税合计=300000×17%+30000×17%+58119.66=114219.66(元)

该企业应纳增值税=298585.02-114219.66=184365.36(元)

啤酒包装物押金收取时不征增值税和消费税。

(3)乙酒厂代收代缴消费税;代收代缴消费税=11200×50×20%+50×2000×0.3=162000(元)

(4)将研发生产的粮食白酒作为广告样品使用和对外增送,没有同类产品售价时,按照组成计税价格计算从价消费税。

自制粮食白酒应缴纳的消费税=【35000×0.4×(1+10%)+0.4×2000×0.5】÷(1-20%)×20%+0.4×2000×0.5=4350(元)

委托加工收回的白酒 以不高于受托方计税价格对外销售,不缴纳消费税。本期应缴纳消费税=100000+4350+3×(4680+2340)÷(1+17%)×20%+3×2000×0.5=110950(元)

(1) This enterprise shall be levied consumption tax for selling beer business.Unit tax of Class Jia is 250 Yuan/Ton.Consumption tax for selling beer business=400×250=100000(Yuan)

(2) VAT that shall be levied:Self-producing grain whke wine used for advertisement samples and donating,seemed assales, output tax = 【35000×0.4×(1+10%)+0.4×2000×0.5】÷(1-20%)×17%=3357.5(Yuan)Total output tax payable=3357.5+400×3100×17%+ 【3×(4680+2340)+560000】÷(1+17%)×17%=298585.02(Yuan)Total deductible input tax=300000×17%+30000×17%+500000 ×80%×17%÷(1+17%)=114219.66(Yuan)VAT payable=298585.02-114219.66=184365.36(Yuan)

When coHecting deposit of beer wrappage,VATand consumption tax should not be levied.

(3)Withholding consumption tax that Yi wouldcollect and pay:Withholding consumption tax=11200×50×20%+50×2000×0.5=162000 (Yuan)

(4)Developed grain white wine used for advertisement samples and donating, when thereis no selling price available for similar products,

calculating consumption tax according to composite assessable price.Consumption tax payable on seK-producing grain

white wine=【35000×0.4×(1+10%)+0.4×2000×0.5(1-20%)× 20%+0.4×2000×0.5=4350(Yuan)

The taken back grain white wine fromCOnsignment is sold at the price which is lower than the taxable value of entrusting parties,con-

gumption tax shall not be levied.Consumption tax payable in current period=100000+4350+3×(4680+2340)÷(1+17%)×20%+3× 2000×0.3=110950(Yuan)

第8题:

某酒厂为增值税一般纳税人,主要生产粮食白酒和啤酒。2004年1月“主营业务收入”账户反映销售粮食白酒50000斤,取得不含税销售额105000元;销售啤酒150吨,每吨不含税售价2900元。在“其他业务收入”账户反映收取粮食白酒品牌使用费4680元,销售啤酒每吨收取包装物租金234元;“其他应付款”账户反映本月销售粮食白酒收取包装物押金9360元,销售啤酒收取包装物押金1170元。2004年12月,该酒厂将销售粮食白酒的包装物押金中的3510元返还给购货方,其余包装物押金不再返还。该酒厂2004年1月应纳消费税税额( )元。

A.96240

B.92250

C.91750

D.96920

第9题:

(1)销售粮食白酒60000斤,取得不含销售额105000元;另外,收取粮食白酒品牌使用费4520元;本月销售粮食白酒收取包装物押金9040元。

(2)销售啤酒150吨,每吨不含税售价2400元。销售啤酒收取包装物押金1160元。

要求:计算该酒厂本月应纳消费税税额(啤酒单位税额220元/吨)。

(2)啤酒应纳消费税=150×220=33000(元)

(3)该酒厂应纳消费税税额=53400+33000=86400(元)

如果计算该酒厂应纳增值税:

销项税额=105000×13%+4520÷1.13×13%+9040÷1.13×13%+150×2400×13%=62010(元)

第10题:

位于市区的酒厂(增值税一般纳税人)主要生产各种白酒、啤酒。2016年8月份发生经济业务如下: (1)将库存酒精(账面成本合计为190000元)发往县城一白酒加工厂生产加工80吨的一种新型白酒,收回后将其封存入库,取得专用发票,注明加工费59000元,加工厂依法代收代缴消费税(受托方没有同类售价); (2)销售自产瓶装白酒1500箱,含税单价每箱500元,另收取品牌使用费18000元; (3)销售自产散装白酒13吨,不含税单价每吨7000元,收取包装物押金15540元,双方议定6个月后押金退还; (4)销售自产啤酒16吨,含税单价每吨3880元,另外收取啤酒的包装物押金5000元; (5)用自产散装白酒15吨,等价换取酿酒所用原材料,双方不再支付价款,双方互开增值税专用发票; (6)将本公司生产的瓶装白酒赠送给关联单位85箱,奖励给本公司职工25箱; (7)购进香料一批,合同注明价款350000元,分两次付清货款,对方一次全额开具专用发票;本期耗用的电费,取得专用发票,注明价款为180000元。经核算,本期职工浴室和食堂耗用电为总电量的1/5。 其他资料:上述白酒每箱规格为1斤×12瓶;白酒从价消费税税率20%,从量定额消费税为0.5元/斤。取得的增值税专用发票均在当月通过认证并允许抵扣,该酒厂的散装白酒平均价格为7000元/吨(不含税),最高售价为7800元/吨(不含税)计算结果小数点后保留2位数。 根据以上资料,回答下列问题: 该酒厂本月份应缴纳的增值税合计()元。

- A、41269.31

- B、53045.81

- C、156128.99

- D、0

正确答案:B