税法一

单选题某中外合资车业有限公司(一般纳税人),2012年11月从某生产企业购进摩托车(消费税税率为3%)一批,取得增值税专用发票注明价款250万元,增值税42.5万元,支付运输费用8万元。当月该批摩托车全部改装加工成赛车型两轮摩托车(消费税税率为10%),取得不含税销售收入965万元。该公司摩托车应纳的消费税为( )万元。A 21.45B 25.05C 71.50D 89

题目

21.45

25.05

71.50

89

相似问题和答案

第1题:

某市摩托车制造公司被税务机关认定为增值税一般纳税人。已知:摩托车适用的消费税税率为10%,轮胎适用的消费税税率为3%,2006年5月份,该公司发生以下经济业务: (1)销售自产摩托车50辆,取得价款(不含增值税)550万元。另外,向购买方收取价外费用5万元。 (2)销售自产轮胎取得销售额(含增值税)58.50万元。 (3)购进各种原材料、从销售方取得的增值税专用发票上注明的增值税税额合计为70万元。 (4)购进原材料,支付了运输公司运费3万元,取得运输公司开具的运费发票。 (5)兼营摩托车租赁业务取得收入70万元。该企业分别核算摩托车销售额、租赁业务营业额。

要求:

根据上述资料及税法相关规定,回答下列问题:

(1)计算该公司5月份销售摩托车应纳消费税税额,并列出计算过程;

(2)计算该公司5月份销售轮胎应纳消费税税额,并列出计算过程;

(3)计算该公司5月份应纳增值税税额,并列出计算过程;

(4)计算该公司5月份应纳营业税(租赁业务适用的营业税税率为5%)。

(答案中金额单位用万元表示,计算结果保留到小数点后两位)

(2)销售轮胎应纳消费税税额=含增值税销售额÷(1+增值税税率)×消费税税率=58.50÷(1+17%)×3%=l.5(万元)

消费税的计税依据是含消费税而不合增值税的销售额(纳税人销售应税消费品向购买方收取的全部价款和价外费用,价外费用视为含税收入)。

(3)5月份应纳增值税税额=[550+5÷(1+17%)+58.50÷(1+17%)]×17%-(70+3×7%)=32.52(万元)

(4)5月份应纳营业税=70×5%=3.5(万元)

第2题:

2009年3月,某卷烟厂从甲企业购进烟丝,取得增值税专用发票,注明价款50万元;使用60%用于生产A牌卷烟(甲类卷烟);本月销售A牌卷烟80箱(标准箱),取得不含税销售额400万元。已知:甲类卷烟消费税税率为56%加150元/标准箱、烟丝消费税税率为30%。当月该卷烟厂应纳消费税税额为( )万元

A.210.20

B.216.20

C.224

D.225.20

解析:本题考核消费税的计算。卷烟的消费税实行复合计征,外购已税烟丝连续生产卷烟的,已纳消费税可以扣除。当月该卷烟厂应纳消费税税额=400×56%+150×80÷10000-50×30%×60%=216.2(万元)

第3题:

某外贸企业5月份从国外进H 80辆摩托车,关税完税价格为200万元,当月售出其中70辆,每辆售价4万元(不含税)。又从国内一生产厂家购进摩托车100辆,每辆销售额1.755万元(含增值税),全部外销,出口离岸价205万元。(设摩托车进口关税税率20%,消费税税率为10%,增值税出口退税率13%)。

根据以下资料回答以下问题:

外贸企业进口摩托车应纳消费税额( )万元。

A.26.6667

B.27.6667

C.36.6667

D.37.6667

解析:[200×(1+20%)/(1-10%)×10%]万元=26.6667万元

第4题:

某知名车业有限公司(一般纳税人)2011年11月从某生产企业购进摩托车(消费税税率为3%)一批,取得增值税专用发票注明价款250万元,增值税42.5万元,支付运输费用8万元,当月该批摩托车全部改装加工成赛车型两轮摩托车(消费税税率为10%),取得含税销售收入1000万元。该公司摩托车应纳的消费税为( )万元。

A.21.45

B.25.05

C.73.50

D.77.97

第5题:

A.5

B.5.85

C.10

D.12

第6题:

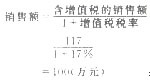

某企业为增值税一般纳税人。2008年6月该企业销售自产摩托车100辆,取得含税(增值税)销售额11 7万元。已知摩托车消费税税率为10%。

要求:根据以上条件,计算该企业6月份消费税应纳税额。

应纳税额=销售额×税寨 =100(万元)

=100(万元)

应纳税额=100×10%

=10(万元)

该企业6月份应纳消费税10万元。

第7题:

海南某摩托车制造有限公司(一般纳税人)2008年11月从某生产企业购进摩托车(排量280毫升)一批(消费税税率为10%),取得增值税专用发票注明价款250万元,增值税42.5万元,取得运输发票注明运输费用8万元,当月该批摩托车全部改装加工成赛车型(排量为325毫升,消费税税率为10%)两轮摩托车,取得不含税销售收入965万元。该公司摩托车应纳的消费税和增值税合计为( )。

A.192.49万元

B.225.05万元

C.271.50万元

D.289万元

解析:税法规定,外购摩托车生产摩托车,外购已纳消费税可以抵扣。

应纳消费税=965×10%-250×10% =71.5(万元)

应纳增值税=965×17%-42.5-8×7% =120.99(万元)

合计=71.5+120.99=192.49(万元)

第8题:

某生产企业某月进口摩托车200辆,每辆的完税价格为20000元,已纳关税10000元。当月国内销售100辆,获得含税销售收入4500000元;将50辆改装成另一型号的摩托车用于销售,获得含税销售收入3000000元;另外50辆委托给某加工厂加工改造成三轮摩托车,取得增值税专用发票上注明加工改装费150000元,收回后直接销售,获得含税销售收入3500000元。

摩托车消费税税率10%。

要求:

(1)计算进口摩托车应纳增值税和消费税税额;

(2)计算国内销售摩托车应纳增值税税额;

(3)计算加工厂应代收代缴消费税税额;

(4)计算国内销售摩托车应纳消费税税额

(1)进口摩托车应纳税额

①应纳消费税=200×(20000+10000)÷(1-10%)×10%=666666.67(元)

②应纳增值税=200×(20000+10000)÷(1-10%)×17%=1133333.3(元)

(2)国内销售摩托车应纳增值税额=(4500000+3000000+3500000)÷(1+17%)×17%-(1133333.33+150000×17%)=439457.27(元)

(3)加工厂应代收代缴的消费税额={〔(20000+10000+666666.67÷200)×50+150000〕÷(1-10%)}×10%=201851.85(元)

(4)生产企业国内销售摩托车应纳消费税额=3000000÷(1+17%)×10%-666666.67×50÷200=89743.59(元)

第9题:

某摩托车生产企业为增值税一般纳税人,2007年9月的有关业务如下:

(1)购进原材料一批,取得的增值税专用发票注明的价款为90万元;

(2)销售摩托车600辆,开具普通发票,取得含税销售额140.4万元;将自产摩托车100辆用于赞助,货物已移送;

(3)2007年8月留抵税额为5万元。

要求:

根据以上资料,回答下列问题:

(1)当月计税销售额;

(2)当月准予抵扣的增值税额;

(3)应纳增值税税额;

(4)当月应纳消费税税额(摩托车消费税税率为3%)

(1)当月计税销售额=140.4÷(1+17%)+140.4÷(1+17%)÷600×100=140(万元)

(2)当月准予抵扣的增值税额=90×17%+5=20.3(万元)

(3)当月应纳增值税税额=140×17%—20.3=3.5(万元)

(4)当月应纳消费税税额=140×3%=4.2(万元)

第10题:

B、11.20

C、19.80

D、25.80