税法一

单选题某市化妆品生产企业为增值税一般纳税人,2014年10月上旬从国外进口一批高档化妆品,关税完税价格为150万元,进口关税60万元。本月内企业将进口化妆品的80%继续生产加工化妆品7800件,对外批发销售6000件,取得不含税销售额300万元;剩余的20%进口化妆品直接对外销售,取得不含税收入80万元。向消费者零售加工完成的化妆品800件,取得不含税销售额51.48万元。化妆品的消费税税率为30%。该企业国内销售应缴纳的消费税()万元。A 105.44B 15.44C 33.44D 57.44

题目

105.44

15.44

33.44

57.44

相似问题和答案

第1题:

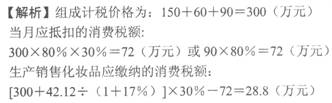

A. 28.2

B.72

C.5.78

D.0

第2题:

某地板生产企业为增值税一般纳税人,2008年10月上旬从国外进口一批实木地板,关税完税价格为150万元,进口关税60万元。本月内企业将进口的实木地板的80%生产加工为高档实木地板7800件,对外批发销售6000件,取得不含税销售额300万元;向消费者零售800件,取得不含税销售额51.48万元。实木地板的消费税税率为5%。该企业国内销售缴纳的消费税( )万元。

A.8.20

B.7.2

C.8.73

D.0

当月应扣除的消费税额

=(150+60)÷(1-5%)×80%×5%=8.84(万元)

生产销售实木地板应缴纳的消费税额

=(300+51.48)×5%-8.84

=8.73(万元)

第3题:

某生产企业为增值税一般纳税人,2006年10月上旬从国外进口一批散装化妆品,支付给国外的货价120万元、相关税金10万元、卖方佣金2万元、运抵我国海关前的运杂费和保险费18万元;进口机器设备一套,支付给国外的货价35万元、运抵我国海关前的运杂费和保险费5万元。散装化妆品和机器设备均验收入库。本月内企业将进口散装化妆品的80%生产加工为成套化妆品7800件,对外批发销售7000件,取得不含税销售额290万元;向消费者零售800件,取得含税销售额51.48万元。(化妆品的进口关税税率40%、消费税税率30%;机器设备的进口关税税率20%)要求:(1)计算该企业在进口环节应缴纳的消费税、增值税。(2)计算该企业国内销售应缴纳的消费税、增值税。

(2)生产销售化妆品应缴纳增值税=[290+51.48/(1+17%)]×17%-5l=5.78(万元)当月应抵扣的消费税=300×80%×30%=72(万元)或90×80%=72(万元)生产销售化妆品应缴纳的消费税=[290+5l.48/(1+17%)]*30%-72=28.2(万元)

第4题:

某地板生产企业为增值税一般纳税人,2011年10月上旬从国外进口一批实木地板,关税完税价格为150万元,进口关税60万元。本月内企业将进口的实木地板的80%生产加工为高档实木地板7800件,对外批发销售6000件,取得不含税销售额300万元;向消费者零售800件,取得不含税销售额51.48万元。实木地板的消费税税率为5%。该企业国内销售应缴纳的消费税( )万元。

A.8.20

B.7.2

C.8.73

D.0

当月应扣除的消费税额=(150+60)÷(1-5%)×80%×5%=8.84(万元)生产销售实木地板应缴纳的消费税额=(300+51.48)×5%-8.84=8.73(万元)

第5题:

某化妆品生产企业为增值税一般纳税人,2008年1月从国外进口一批散装化妆品,支付

给国外的货价l20万元、相关税金10万元、购货佣金2万元、运抵我国海关前的运杂费

和保险费l8万元;进口机器设备~套,支付给国外的货价35万元、运抵我国海关前的

运杂费和保险费5万元。散装化妆品和机器设备均已验收入库。本月内企业将进口的散

装化妆品的80%生产加工为成套化妆品7800件,对外批发销售6000件,取得不含税销

售额290万元;向消费者零售800件,取得含税销售额51.48万元。

(化妆品的进口关税税率为40%、消费税税率30%;机器设备的进口关税税率20%)

要求:请根据上述资料分别回答下面问题

(1)计算该企业在进口环节应缴纳的消费税、增值税。

(2)计算该企业国内生产销售环节应缴纳的增值税、消费税。

【答案】

(1)进口散装化妆品应缴纳关税:(120+10+18)×40%=59.2(万元)

关税计算是增值税和消费税计算的基础。

进口散装化妆品消费税的组成计税价格:(120+10+18+59.2)÷(1-30%)=296(万元)。

进口散装化妆品应缴纳消费税:296×30%=88.8(万元)。

进口散装化妆品应缴纳增值税:(120+10+18+59.2+88.8)×17%=50.32(万元)。

进口机器设备应缴纳关税:(35+5)×20%=8(万元)。

进口机器设备应缴纳增值税:(35+5+8)×17%=8.16(万元)。

(2)生产销售化妆品应缴纳增值税额:[290+51.48÷(1+17%)]×17%一50.32=6.46(万元)。

当月应抵扣的消费税额:应税消费品用于连续加工有抵税的规定88.8×80%=71.04(万元)。

生产销售化妆品应缴纳的消费税额:[290+51.48÷(1+17%)]×30%一71.04=29.16(万元)。

第6题:

某化妆品生产企业为增值税一般纳税人,2000年10月上旬从国外进口一批散装化妆品,支付给国外的货价120万元、相关税金10万元、卖方佣金2万元、运抵我国海关前的运杂费和保险费18万元;进口机器设备一套,支付给国外的货价35万元、运抵我国海关前的运杂费和保险费5万元。散装化妆品和机器设备均验收入库。本月内企业将进口的散装化妆品的 80%生产加工为成套化妆品7800件,对外批发销售6000件,取得不含税销售额290万元;向消费者零售800件,取得含税销售额51.48万元。

(化妆品的进口关税税率40%、消费税税率30%;机器设备的进口关税税率20%)

进口散装化妆品应缴纳关税( )万元。

A.30

B.40

C.50

D.60

解析:(120+10+2+18)×40%]万元=60万元

第7题:

某中外合资化妆品生产企业为增值税一般纳税人,2007年2月发生以下业务:

(1)从国外进口一批散装化妆品,支付给国外的货价120万元、运抵我国海关前的运杂费和保险费30万元;

(2)进口机器设备一套,支付给国外的货价35万元、运抵我国海关前的运杂费和保险费5万元。进口散装化妆品和机器设备均取得了完税凭证;

(3)本月内企业将进口的散装化妆品全部生产加工为成套化妆品,对外批发销售取得不含税销售额290万元;向消费者零售取得含税销售额51.48万元;(化妆品的进口关税税率40%、消费税税率30%;机器设备的进口关税税率20%。)

要求:

根据以上资料,回答下列问题:

(1)计算进口散装化妆品应缴纳的消费税;

(2)计算进口散装化妆品应缴纳的增值税;

(3)计算进口机器设备应纳的增值税;

(4)计算该企业国内生产销售环节应缴纳的增值税;

(5)计算该企业国内生产销售环节应缴纳的消费税。

(1)进口散装化妆品应纳的关税=关税完税价格×关税税率=(120+30)×40%=60(万元)

进口散装化妆品应纳的消费税=(关税完税价格十关税)÷(1—消费税税率)×消费税税率=(150+60)÷(1—30%)×30%=90(万元)

(2)进口散装化妆品应纳的增值税:(关税完税价格+关税+消费税)×增值税税率=(150+60+90)×17%=51(万元)

(3)计算进口机器设备应纳的增值税

进口机器设备应纳的关税=关税完税价格×关税税率=(35+5)×20%=8(万元)

进口机器设备应纳的增值税=(关税完税价格+关税)×增值税税率=(40+8)×17%=8.16(万元)

(4)国内生产销售化妆品应缴纳增值税额=[290+51.48÷(1+17%)]×17%—51=5.78(Z元)

(5)国内生产销售化妆品应缴纳消费税税额=[290+51.48÷(1+17%)]×30%—90=10.20(万元)

第8题:

某地板生产企业为增值税一般纳税人,2009年10月上旬从国外进口一批实木地板,关税完税价格为150万元,进口关税60万元。本月内企业将进口的实木地板的80%生产加工为高档实木地板7800件,对外批发销售6000件,取得不含税销售额300万元;向消费者零售800件,取得不含税销售额51.48万元。实木地板的消费税税率为5%。该企业国内销售缴纳的消费税为( )万元。

A.8.20

B.7.2

C.8.73

D.0

解析:当月应扣除的消费税额

=(150+60)÷(1-5%)×80%×5%=8.84(万元)

生产销售实木地板应缴纳的消费税额

=(300+51.48)×5%-8.84

=8.73(万元)

第9题:

某化妆品生产企业为增值税一般纳税人,11月上旬从国外进口一批化妆品,关税完税价格为150万元,进口关税60万元,进口消费税90万元,进口增值税51万元。本月内企业将进口的散装化妆品的80%生产加工为成套化妆品9800件,对外批发销售5000件,取得不含税销售额300万元;向消费者零售600件,取得含税销售额42.12万元。 该企业国内生产应缴纳的消费税( )万元。

A.28.8

B.72

C.5.78

D.100.8

第10题:

某化妆品生产企业为增值税一般纳税人,10月将外购的散装化妆品的60%生产加工为成套化妆品7800件,对外批发销售5000件,取得不含税销售额190万元;成套化妆品向消费者零售800件,取得含税销售额51.48万元.外购散装化妆品时,取得的增值税专用发票注明价款为90万元。本期生产销售化妆品应缴纳的消费税税额为( )万元。

A.28.2

B.3012

C.70.2

D.54