轨道交通考试

判断题车场的总平面布置原则上分为三大块:停车库和清扫库区,检修联合车间及辅助生产车间,行政管理和后勤服务设施区。(考点范围:停车场的主要生产设施)A 对B 错

题目

判断题

车场的总平面布置原则上分为三大块:停车库和清扫库区,检修联合车间及辅助生产车间,行政管理和后勤服务设施区。(考点范围:停车场的主要生产设施)

A

对

B

错

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

甲公司有锅炉和供电两个辅助生产车间,分别为基本生产车间和行政管理部门提供蒸汽 和电力,两个辅助生产车间之间也相互提供产品,2013 年 9 月份的辅助生产及耗用情况如 下:

答案:

解析:

直接分配法不算内账、只算外账,

锅炉车间需算外账的数量=12000+500=12500 吨

供电车间需算外账的数量=100000+25000=125000 度

表格中 a=60000/12500×12000=57600 表格中 b=60000/12500×500=2400

① 先算内账

要算外账的金额=我的初始费用+我用的别人的-别人用了我的

以锅炉车间为例,

锅炉车间用了供电车间75000 度电(我用的别人的),

表格中a =100000/200000×75000=37500

供电车间用了锅炉车间2500 吨蒸汽(别人用了我的),

表格中b =60000/15000×2500=10000

锅炉车间对外分配的金额(要算外账的金额)表格中c=60000+37500-10000=87500元

锅炉车间对外分配的数量(要算外账的数量)=15000-2500=12500 吨

② 再算外账

以基本生产车间为例,

锅炉车间分配给基本生产车间,表格中d=87500/12500×12000=84000

供电车间分配给基本生产车间,表格中e=72500/(200000-75000)×100000=58000

(2)直接分配法的优点:各辅助生产费用只对外分配,计算工作简便。

直接分配法的缺点:当辅助生产车间相互提供产品或劳务量差异较大时,分配结果往往

与实际不符。

交互分配法的优点:由于进行了辅助生产内部的交互分配,提高了分配结果的正确性。

交互分配法的缺点:由于各辅助生产费用要计算两个单位成本(费用分配率),进行两

次分配,因而增加了计算工作量。

甲公司适合采用交互分配法进行辅助生产费用分配。

直接分配法不算内账、只算外账,

锅炉车间需算外账的数量=12000+500=12500 吨

供电车间需算外账的数量=100000+25000=125000 度

表格中 a=60000/12500×12000=57600 表格中 b=60000/12500×500=2400

① 先算内账

要算外账的金额=我的初始费用+我用的别人的-别人用了我的

以锅炉车间为例,

锅炉车间用了供电车间75000 度电(我用的别人的),

表格中a =100000/200000×75000=37500

供电车间用了锅炉车间2500 吨蒸汽(别人用了我的),

表格中b =60000/15000×2500=10000

锅炉车间对外分配的金额(要算外账的金额)表格中c=60000+37500-10000=87500元

锅炉车间对外分配的数量(要算外账的数量)=15000-2500=12500 吨

② 再算外账

以基本生产车间为例,

锅炉车间分配给基本生产车间,表格中d=87500/12500×12000=84000

供电车间分配给基本生产车间,表格中e=72500/(200000-75000)×100000=58000

(2)直接分配法的优点:各辅助生产费用只对外分配,计算工作简便。

直接分配法的缺点:当辅助生产车间相互提供产品或劳务量差异较大时,分配结果往往

与实际不符。

交互分配法的优点:由于进行了辅助生产内部的交互分配,提高了分配结果的正确性。

交互分配法的缺点:由于各辅助生产费用要计算两个单位成本(费用分配率),进行两

次分配,因而增加了计算工作量。

甲公司适合采用交互分配法进行辅助生产费用分配。

第2题:

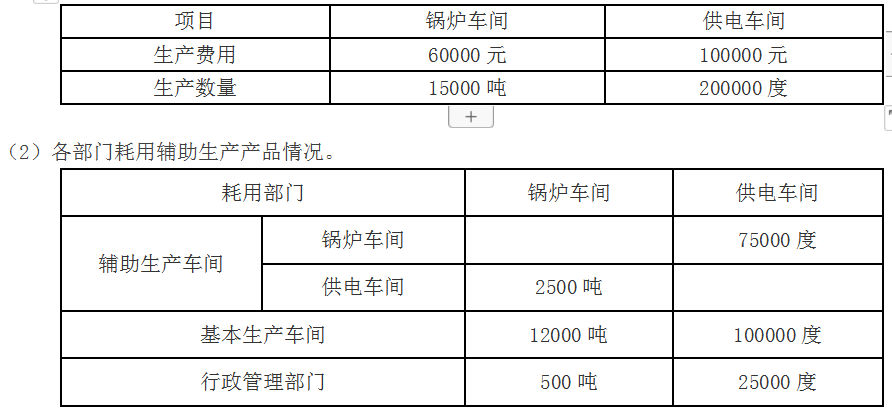

甲公司有锅炉和供电两个辅助生产车间,分别为基本生产车间和行政管理部门提供蒸汽和电力,两个辅助生产车间之间也相互提供产品。2013年9月份的辅助生产及耗用情况如下:

(1)辅助生产情况

(2)各部门耗用辅助生产产品情况

采用交互分配法分配辅助生产成本

(1)辅助生产情况

(2)各部门耗用辅助生产产品情况

采用交互分配法分配辅助生产成本

答案:

解析:

锅炉车间对内交互分配率=60000 ÷15000=4

供电车间对内交互分配率=100000 ÷200000=0.5

锅炉车间对外分配率

=(60000+75000×0.5-2500×4)÷(15000-2500)=7

供电车间对外分配率

=(100000+2500×4-75000×0.5)÷(200000-75000)=0.58

锅炉车间成本对外分配:

基本生产车间分配=7×12000=84000(元)

行政管理部门分配=7×500=3500(元)

供电车间成本对外分配:

基本生产车间分配=0.58×100000=58000(元)

行政管理部门对外分配=0.58×25000=14500(元)

供电车间对内交互分配率=100000 ÷200000=0.5

锅炉车间对外分配率

=(60000+75000×0.5-2500×4)÷(15000-2500)=7

供电车间对外分配率

=(100000+2500×4-75000×0.5)÷(200000-75000)=0.58

锅炉车间成本对外分配:

基本生产车间分配=7×12000=84000(元)

行政管理部门分配=7×500=3500(元)

供电车间成本对外分配:

基本生产车间分配=0.58×100000=58000(元)

行政管理部门对外分配=0.58×25000=14500(元)

第3题:

辅助生产成本交互分配法的交互分配,是指将辅助生产成本首先在企业内部( )。

A.辅助生产车间之间分配

B.辅助生产车间与销售部门之间分配

C.辅助生产车间与基本生产车间之间分配

D.辅助生产车间与行政管理部门之间分配

正确答案:A

采用交互分配法分配辅助生产成本,应先根据各辅助生产内部相互供应的数量和交互分配前的成本分配率(单位成本),进行一次交互分配,因此本题答案选A。

采用交互分配法分配辅助生产成本,应先根据各辅助生产内部相互供应的数量和交互分配前的成本分配率(单位成本),进行一次交互分配,因此本题答案选A。

第4题:

交互分配法是指将辅助生产成本首先在企业内部()。

A.辅助生产车间之间分配

B.辅助生产车间与销售部门之间分配

C.辅助生产车间与基本生产车间之间分配

D.辅助生产车间与行政管理部门之间分配

B.辅助生产车间与销售部门之间分配

C.辅助生产车间与基本生产车间之间分配

D.辅助生产车间与行政管理部门之间分配

答案:A

解析:

第5题:

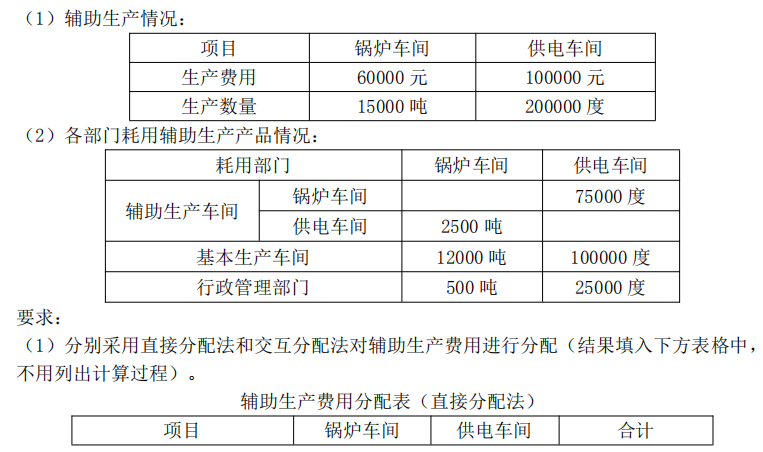

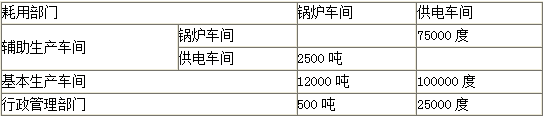

甲公司有锅炉和供电两个辅助生产车间,分别为基本生产车间和行政管理部门提供蒸汽和电力,两个辅助生产车间之间也相互提供产品。2020年4月份的辅助生产及耗用情况如下。

(1)辅助生产情况。

要求:

(1)分别采用直接分配法和交互分配法对辅助生产费用进行分配(结果填入下方表格中,不用列出计算过程)。

(2)比较直接分配法和交互分配法的优缺点,并指出甲公司适合采用哪种方法对辅助生产费用进行分配。

(1)辅助生产情况。

要求:

(1)分别采用直接分配法和交互分配法对辅助生产费用进行分配(结果填入下方表格中,不用列出计算过程)。

(2)比较直接分配法和交互分配法的优缺点,并指出甲公司适合采用哪种方法对辅助生产费用进行分配。

答案:

解析:

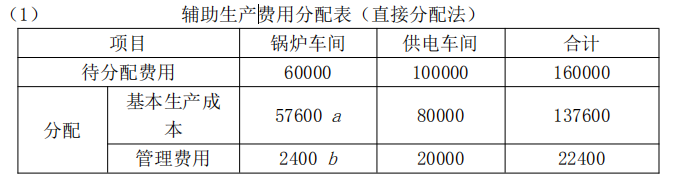

(1)

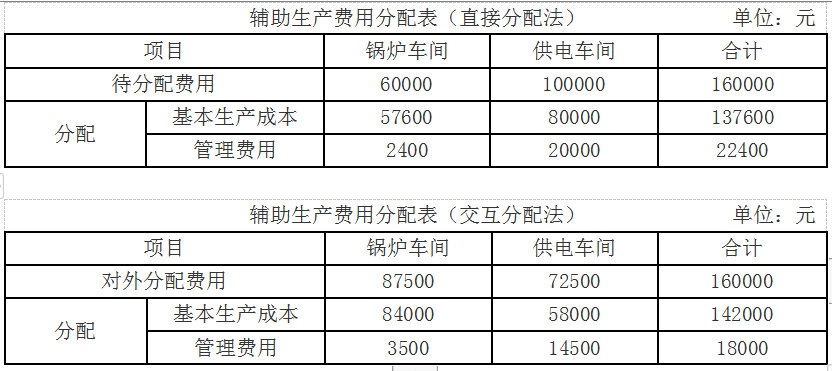

①直接分配法:

锅炉车间辅助生产费用对外分配率=60000/(15000-2500)=4.8(元/吨)

基本生产成本=12000×4.8=57600(元)

管理费用=500×4.8=2400(元)

供电车间辅助生产费用对外分配率=100000/(200000-75000)=0.8(元/度)

基本生产成本=100000×0.8=80000(元)

管理费用=25000×0.8=20000(元)

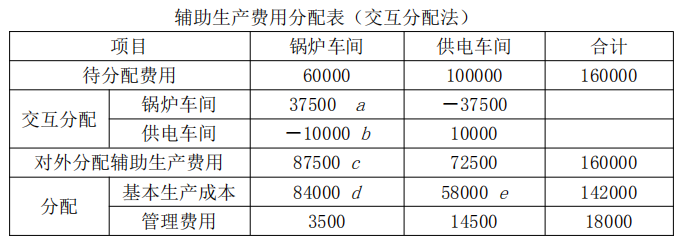

②交互分配法:

锅炉车间辅助生产费用交互分配率=60000/15000=4(元/吨)

供电车间辅助生产费用交互分配率=100000/200000=0.5(元/度)

锅炉车间辅助生产费用对外分配率=(60000-4×2500+0.5×75000)/(15000-2500)=7(元/吨)

基本生产成本=12000×7=84000(元)

管理费用=500×7=3500(元)

供电车间辅助生产费用对外分配率=(100000+4×2500-0.5×75000)/(200000-75000)=0.58(元/度)

基本生产成本=100000×0.58=58000(元)

管理费用=25000×0.58=14500(元)

(2)①采用直接分配法,由于各辅助生产费用只是对外分配,计算工作简便。当辅助生产车间相互提供产品或劳务量差异较大时,分配结果往往与实际不符。因此,这种分配方法只适宜在辅助生产内部相互提供产品或劳务不多、不进行费用的交互分配对辅助生产成本和产品制造成本影响不大的情况下采用。

②采用交互分配法,辅助生产内部相互提供产品或劳务全都进行了交互分配,从而提高了分配结果的正确性。但各辅助生产费用要计算两个单位成本(费用分配率),进行两次分配,因而增加了计算工作量。

由于甲公司辅助生产车间内部相互提供产品或劳务较多、不进行费用的交互分配对辅助生产和产品制造成本影响较大,不适合采用直接分配法分配辅助生产费用。因此,甲公司适合采用交互分配法对辅助生产费用进行分配。

①直接分配法:

锅炉车间辅助生产费用对外分配率=60000/(15000-2500)=4.8(元/吨)

基本生产成本=12000×4.8=57600(元)

管理费用=500×4.8=2400(元)

供电车间辅助生产费用对外分配率=100000/(200000-75000)=0.8(元/度)

基本生产成本=100000×0.8=80000(元)

管理费用=25000×0.8=20000(元)

②交互分配法:

锅炉车间辅助生产费用交互分配率=60000/15000=4(元/吨)

供电车间辅助生产费用交互分配率=100000/200000=0.5(元/度)

锅炉车间辅助生产费用对外分配率=(60000-4×2500+0.5×75000)/(15000-2500)=7(元/吨)

基本生产成本=12000×7=84000(元)

管理费用=500×7=3500(元)

供电车间辅助生产费用对外分配率=(100000+4×2500-0.5×75000)/(200000-75000)=0.58(元/度)

基本生产成本=100000×0.58=58000(元)

管理费用=25000×0.58=14500(元)

(2)①采用直接分配法,由于各辅助生产费用只是对外分配,计算工作简便。当辅助生产车间相互提供产品或劳务量差异较大时,分配结果往往与实际不符。因此,这种分配方法只适宜在辅助生产内部相互提供产品或劳务不多、不进行费用的交互分配对辅助生产成本和产品制造成本影响不大的情况下采用。

②采用交互分配法,辅助生产内部相互提供产品或劳务全都进行了交互分配,从而提高了分配结果的正确性。但各辅助生产费用要计算两个单位成本(费用分配率),进行两次分配,因而增加了计算工作量。

由于甲公司辅助生产车间内部相互提供产品或劳务较多、不进行费用的交互分配对辅助生产和产品制造成本影响较大,不适合采用直接分配法分配辅助生产费用。因此,甲公司适合采用交互分配法对辅助生产费用进行分配。

第6题:

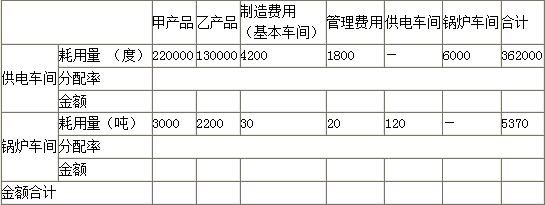

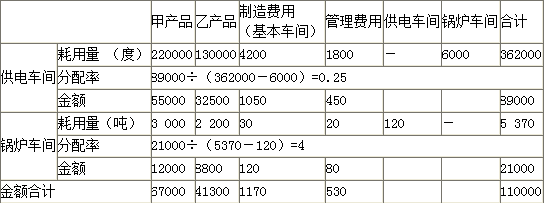

企业有锅炉和供电两个辅助生产车间,这两个车间的辅助生产明细账所归集的费用分别是:供电车间89000元、锅炉车间21000元;供电车间为生产甲乙产品、各车间管理部门和企业行政管理部门提供362000度电,其中锅炉车间耗电6000度;锅炉车间为生产甲乙产品、各车间及企业行政管理部门提供5370吨热力蒸汽,其中供电车间耗用120吨。

要求:采用直接分配法分配辅助生产费用并将结果填入表中。

要求:采用直接分配法分配辅助生产费用并将结果填入表中。

答案:

解析:

第7题:

甲公司有锅炉和供电两个辅助生产车间,分别为基本生产车间和行政管理部门提供蒸汽和电力,两个辅助生产车间之间也相互提供产品。2013年9月份的辅助生产及耗用情况如下:

(1)辅助生产情况

(2)各部门耗用辅助生产产品情况

直接分配法分配锅炉车间成本:

(1)辅助生产情况

(2)各部门耗用辅助生产产品情况

直接分配法分配锅炉车间成本:

答案:

解析:

直接分配法分配锅炉车间成本:

辅助生产的单位成本=60000÷(15000-2500)=4.8(元)

基本生产车间分配=4.8×12000=57600(元)

行政管理部门分配=4.8×500=2400(元)

直接分配法分配供电车间成本:

辅助生产单位成本=100000÷(200000-75000)=0.8(元)

基本生产车间分配=100000×0.8=80000(元)

行政管理部门分配=25000×0.8=20000(元)

辅助生产的单位成本=60000÷(15000-2500)=4.8(元)

基本生产车间分配=4.8×12000=57600(元)

行政管理部门分配=4.8×500=2400(元)

直接分配法分配供电车间成本:

辅助生产单位成本=100000÷(200000-75000)=0.8(元)

基本生产车间分配=100000×0.8=80000(元)

行政管理部门分配=25000×0.8=20000(元)

第8题:

(2009年考试真题)辅助生产成本交互分配法的交互分配,是指将辅助生产成本首先在企业内部( )。

A.辅助生产车间之间分配

B.辅助生产车间与销售部门之间分配

C.辅助生产车间与基本生产车间之间分配

D.辅助生产车间与行政管理部门之间分配

正确答案:A

解析:本题考查重点是对“交互分配法”的掌握。采用交互分配法分配辅助生产成本,应先根据各辅助生产内部相互供应的数量和交互分配前的成本分配率(单位成本),进行一次交互分配;然后再将各辅助生产车间交互分配后的实际成本(即交互分配前的成本加上交互分配转入的成本,减去交互分配转出的成本),按对外提供劳务的数量,在辅助生产以外的各个受益单位或产品之间进行分配。因此,本题的正确答案为A。

解析:本题考查重点是对“交互分配法”的掌握。采用交互分配法分配辅助生产成本,应先根据各辅助生产内部相互供应的数量和交互分配前的成本分配率(单位成本),进行一次交互分配;然后再将各辅助生产车间交互分配后的实际成本(即交互分配前的成本加上交互分配转入的成本,减去交互分配转出的成本),按对外提供劳务的数量,在辅助生产以外的各个受益单位或产品之间进行分配。因此,本题的正确答案为A。

第9题:

(2014年)某企业有甲乙两个辅助生产车间,采用交互分配法分配辅助生产费用。某月交互分配前,甲乙车间归集的辅助生产费用分别为75000元和90000元。甲车间向乙车间交互分配辅助生产费用2500元,乙车间向甲车间交互分配辅助生产费3000元。当月,甲车间向辅助生产车间以外的受益部门分配的辅助生产费用为( )元。

A.75000

B.74000

C.75500

D.72500

B.74000

C.75500

D.72500

答案:C

解析:

甲车间向辅助生产车间以外的受益部门分配的辅助生产费用=75000-2500+3000=75500(元)。

第10题:

某厂辅助生产发电车间待分配费用8200元,提供给辅助生产车间供水车间3300度,基本生产车间38700度,行政管理部门2300度,共计44300度。假设采用直接分配法分配辅助生产费用,则行政管理部门应负担的电费为()元。

A.425.73

B.450

C.460

D.660

B.450

C.460

D.660

答案:C

解析:

采用直接分配法不考虑辅助生产内部相互提供的劳务量,即不经过辅助生产费用的交互分配,直接将各辅助生产车间发生的费用分配给辅助生产车间以外的各受益单位。所以费用分配率为8200÷(38700+2300)=0.2,行政管理部门应负担的电费为2300×0.2=460(元)。