中级会计实务

问答题根据资料(1)-(3)编制2015年甲公司有关合并报表的相关调整、抵消分录。

题目

相似问题和答案

第1题:

编制甲公司2007年12月31日合并乙公司财务报表的各项相关抵销分录

44.编制甲公司2007年12月31日合并乙公司财务报表的各项相关抵销分录。

①对长期股权投资抵销

借:股本 800

资本公积 100

盈余公积 35(20+15)

未分配利润——年末 215(80+150-15)

商誉 200(1000-1000×80%)

贷:长期股权投资 1120(1000+120)

少数股东权益 230(1150×20%)

②对投资收益抵销

借:投资收益120

少数股东损益30

未分配利润——年初80

贷:本年利润分配——提取盈余公积15

未分配利润——年末215

③对A商品交易的抵销

借:营业收入100

贷:营业成本100

对A商品交易对应的应收账款和坏账准备抵销

借:应付账款 100

贷:应收账款 100

借:应收账款——坏账准备 10

贷:资产减值损失 10

④购入B商品作为固定资产交易抵销

借:营业收入 150

贷:营业成本 100

固定资产——原价 50

借:固定资产——累计折旧 5(50/5/2)

贷:管理费用 5

借:购建固定资产、无形资产和其他长期资产支付的现金 150

贷:销售商品、提供劳务收到的现金 150

⑤对D商品交易的抵销

借:营业收入 50

贷:营业成本 50

借:营业成本 16〔(50-30)×80%〕

贷:存货 16

借:购买商品、接受劳务支付的现金 50

贷:销售商品、提供劳务收到的现金 50

第2题:

编制甲公司2007年12月31日合并乙公司财务报表对长期投权投资的调整分录。

49.借:长期股权投资——乙(损益调整) 720(900×80%)

贷:投资收益 720

第3题:

编制京雁公司2007年12月31日合并甲公司财务报表的各项相关抵销分录。(不要求编制与合并现金流量表相关的抵销分录;不要求编制与抵销内部交易相关的递延所得税抵销分录;答案中的金额单位用万元表示)

38.编制京雁公司2007年12月31日合并甲公司财务报表的各项相关抵销分录

①固定资产业务抵销

借:营业收入500

贷:营业成本300

固定资产——原价200(500-300)

借:固定资产——累计折旧20(200/5×6/12)

贷:管理费用20

②存货业务抵销

借:营业收入2000

贷:营业成本1840

存货160

「或:

借:营业收入2000

贷:营业成本2000

借:营业成本160

贷:存货160」

借:存货——存货跌价准备160

货:资产减值损失160

③债权债务抵销

借:应付账款2340

贷:应收账款2340

借:应收账款——坏账准备20

贷:资产减值损失20

④投资业务抵销:

借:股本2000

资本公积1900

盈余公积640

未分配利润——年末560

商誉200(3200-5000×60%)

贷:长期股权投资3260

少数股东权益2040[(2000+1900+640+560)×40%]

借:投资收益240(400×60%)

少数股东损益160(400×40%)

未分配利润——年初500

贷:本年利润分配——提取盈余公积40(400×10%)

——应付股利300

未分配利润——年末560

第4题:

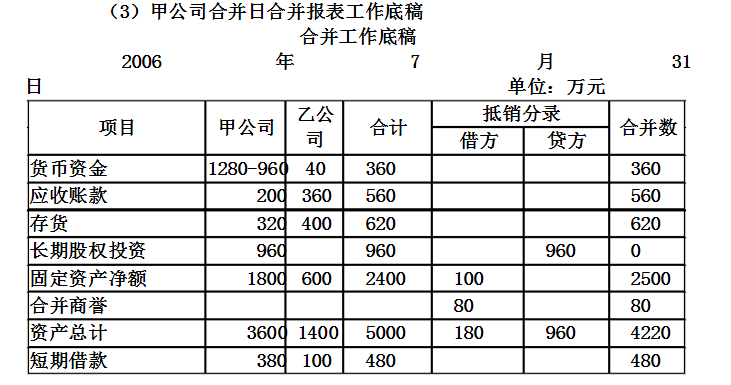

201x年7月31日甲公司以银行存款960万元取得乙公司可所认净资产份额的80%。甲、乙公司合并前有关资料如下。合并各方无关联关系。

201x年7月31日甲、乙公司合并前资产负债表资料单位:万元

(1)写出甲公司合并日会计处理分录;

(2)写出甲公司合并日合并报表抵销分录;

(3)填列甲公司合并日合并报表工作底稿的关项目。

甲公司投资的会计分录为:

借:长期股权投资9600000

贷:银行存款960000

(2)甲公司合并日合并报表抵销分录

甲公司编制合并会计报表工作底稿时应编制抵销分录

借:固定资产1000000

股本5000000

资本公积1500000

盈余公积100000

未分配利润250000

商誉800000(960-1100*80%)

贷:长期投权投资9600000

少数股东权益2200000(1100*(1-80%))

第5题:

编制公司2009年12月31日合并财务报表的相关调整分录。

编制A公司2009年12月31日合并财务报表时的相关调整分录。 B公司经调整后的净利润=1000-(400-280)+120/10×7/12-(250-160)×1/2+35=877(万元) 借:长期股权投资 701.6(877×80%) 贷:投资收益 701.6

第6题:

编制甲公司2008年12月31日合并乙公司财务报表时按照权益法调整长期股权投资的调整分录。

45.编制甲公司2008年12月31日合并乙公司财务报表时按照权益法调整长期股权投资的调整分录。

借:长期股权投资 360

贷:未分配利润——年初 120(150×80%)

投资收益 240(300×80%)

第7题:

编制甲公司2007年12月31日合并乙公司财务报表的抵销分录。(不要求编制与合并现金流量表相关的抵销分录)。

(答案中的金额单位用万元表示)

50.合并报表抵销分录:

①借:营业收入 800

贷:营业成本 752

存货 48(240×20%)

②借:应付债券 623

贷:持有至到期投资 623

借:投资收益 23

贷:财务费用 23

③借:营业收入 720

贷:营业成本 600

固定资产 120

借:固定资产 6

贷:管理费用 6

借:应付账款842.4 (720×1.17)

贷:应收账款 842.4

借:应收账款 36

贷:资产减值损失 36

④借:营业收入 60

贷:管理费用 60

⑤借:预收款项 180

贷:预付款项 180

⑥长期股权投资与所有者权益的抵消

借:实收资本 4000

资本公积 2000

盈余公积 1090

未分配利润 2810

商誉 1200 (8400-9000×80%)

贷:长期股权投资 9120 (8400+720)

少数股东权益 1980(9900×20%)

⑦投资收益与利润分配的抵消

借:投资收益 720

少数股东损益 180

未分配利润——年初 2000

贷:提取盈余公积 90

未分配利润 2810

第8题:

A.确定合并范围

B.将抵消分录登记账簿

C.调整账项、结账、对账

D.编制合并工作底稿

第9题:

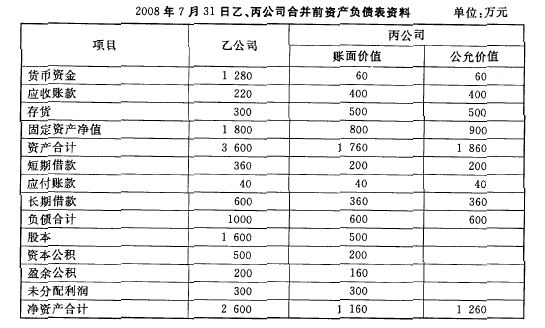

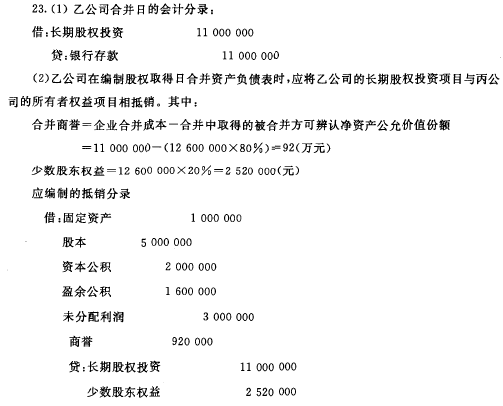

2008年7月31日乙公司以银行存款1100万元取得丙公司可辨认净资产份额的80%。乙、丙公司合并前有关资料如下。合并各方无关联关系。

要求:根据上述资料,(1)编制乙公司合并日会计分录; (2) 编制乙公司合并日合并报表抵销分录。

第10题:

编制合并会计报表时,最关键的一步是()

- A、确定合并范围

- B、将抵消分录登记账簿

- C、调整帐项,结帐、对帐

- D、编制合并工作底稿

正确答案:D