中级会计实务

单选题2013年1月1日,甲事业单位购入一批办公用器材,价款为1000000元,扣留质量保证金400000元,质保期为6个月。该单位以财政授权支付的方式支付了600000元并取得了全款发票。2013年6月30日质保期满,该单位以财政授权支付的方式支付了质量保证金400000元。假设不考虑其他相关税费,下列关于甲事业单位的会计处理中,不正确的是()。A 2013年1月1日;借:固定资产1000000;贷:非流动资产基金——固定资产1000000B 2013年1月1日;借:事业支出1000000;贷:零余额账

题目

单选题

2013年1月1日,甲事业单位购入一批办公用器材,价款为1000000元,扣留质量保证金400000元,质保期为6个月。该单位以财政授权支付的方式支付了600000元并取得了全款发票。2013年6月30日质保期满,该单位以财政授权支付的方式支付了质量保证金400000元。假设不考虑其他相关税费,下列关于甲事业单位的会计处理中,不正确的是()。

A

2013年1月1日;借:固定资产1000000;贷:非流动资产基金——固定资产1000000

B

2013年1月1日;借:事业支出1000000;贷:零余额账户用款额度600000;其他应付款400000

C

2013年6月30日;借:事业支出400000 ;贷:零余额账户用款额度400000

D

2013年6月30日 借:其他应付款400000;贷:零余额账户用款额度400000

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

甲公司出售一批无人机给乙公司,总价款为500万元,总价款的5%作为质量保证金,质保期为两年。双方约定,任何一方违约的,应向对方支付相当于合同总价款20%的违约金。后因甲公司逾期交付该批机器设备,乙公司因此遭受损失80万元,则以下说法错误的是:( )

A.甲公司应支付100万元违约金

B.违约金过高,可向法院申请调整为80万元

C.违约金与赔偿损失可以同时主张

D.有关违约金的约定超出了实际损失,只能主张实际损失

B.违约金过高,可向法院申请调整为80万元

C.违约金与赔偿损失可以同时主张

D.有关违约金的约定超出了实际损失,只能主张实际损失

答案:B,C,D

解析:

本题涉及违约金标准问题。关于违约金过高或者过低的标准,《合同法解释(二)》第29条规定,超出实际损失30%的,可以认定为过高,但本案中未超出实际损失30%,不属于可以调整的过高违约金。因此选项A正确,选项B、D错误。根据《合同法解释(二)》第28条的规定,违约金作为损害赔偿额的预定,如果能覆盖实际损失的,不能同时主张违约金及赔偿损失,故选项C错误。本题答案为BCD。

第2题:

根据《建设工程施工合同(示范文本)》CJF-2017-0201,除专用合同条款另有约定的外,质量保证金的扣留原则为( )。

A、在工程竣工前三个月按比例扣留质量保证金

B、双方约定的其他方式

C、工程竣工时一次性扣留质量保证金

D、在支付工程进度款时逐次扣留

B、双方约定的其他方式

C、工程竣工时一次性扣留质量保证金

D、在支付工程进度款时逐次扣留

答案:D

解析:

2020版教材P298 / 2019版教材P292

“质量保证金的扣留有以下三种方式:(1)在支付工程进度款时逐次扣留,在此情形下,质量保证金的计算基数不包括预付款的支付、扣回以及价格调整的金额;(2)工程竣工结算时一次性扣留质量保证金;(3)双方约定的其他扣留方式。除专用合同条款另有约定外,质量保证金的扣留原则上采用上述第(1)种方式”

“质量保证金的扣留有以下三种方式:(1)在支付工程进度款时逐次扣留,在此情形下,质量保证金的计算基数不包括预付款的支付、扣回以及价格调整的金额;(2)工程竣工结算时一次性扣留质量保证金;(3)双方约定的其他扣留方式。除专用合同条款另有约定外,质量保证金的扣留原则上采用上述第(1)种方式”

第3题:

甲企业2003年9月1日销售一批产品给A公司,含增值税的价款为58500元,收到A公司交来的商业承兑汇票一张,期限为6个月,票面利率为6%。甲企业于2004年1月30日购入原材料一批,含税价款64000元,将持有的A公司的商业汇票抵付货款,差额部分用银行存款补足。甲企业应支付的银行存款为( )元。

A.5500

B.4037.5

C.4330

D.2573

正确答案:B

58500×1.025-64000=4037.50(元)

58500×1.025-64000=4037.50(元)

第4题:

甲是某期货公司客户,某日结算时,甲持仓的期货品种,期货交易所规定的保证金比例为5%,期货公司对甲收取的保证金比例为7%。(一)、按照有关司法解释的规定,下列情况构成透支交易的是( )。

A、甲保证金水平为6%,期货公司允许甲继续持仓

B、甲保证金水平为4%,期货公司允许甲开仓交易

C、甲保证金水平为6%,期货公司允许甲开仓交易

D、甲保证金水平为4%,期货公司允许甲继续持仓

B、甲保证金水平为4%,期货公司允许甲开仓交易

C、甲保证金水平为6%,期货公司允许甲开仓交易

D、甲保证金水平为4%,期货公司允许甲继续持仓

答案:B,D

解析:

《最高人民法院关于审理期货纠纷案件若干问题的规定》第三十一条规定,期货公司在客户没有保证金或者保证金不足的情况下,允许客户开仓交易或者继续持仓,应当认定为透支交易。审查期货公司或者客户是否透支交易,应当以期货交易所规定的保证金比例为标准。

第5题:

2×17年1月8日,某事业单位购入一批办公用电脑,价款为800万元,扣留质量保证金50万元,质保期为9个月。购入当日,该单位以财政直接支付的方式支付了750万元。2×17年10月8日质保期满,该单位以财政直接支付的方式支付了质量保证金50万元。假设不考虑其他相关税费,该事业单位的账务处理不正确的是( )。

A.2×17年1月8日购入时,增加固定资产800万元

B.2×17年1月8日购入时,确认财政拨款收入750万元.其他应付款50万元

C.2×17年10月8日支付质量保证金时,冲减其他应付款50万元同时确认财政拨款收入50万元

D.2×17年10月8日支付质量保证金时,冲减其他应付款50万元同时冲减银行存款50万元

B.2×17年1月8日购入时,确认财政拨款收入750万元.其他应付款50万元

C.2×17年10月8日支付质量保证金时,冲减其他应付款50万元同时确认财政拨款收入50万元

D.2×17年10月8日支付质量保证金时,冲减其他应付款50万元同时冲减银行存款50万元

答案:D

解析:

(1)2×17年1月8日,购入办公用电脑时:

借:固定资产 800

贷:财政拨款收入 750

其他应付款 50

(2)2×17年10月8日,质保期满以财政直接支付的方式支付质量保证金时:

借:其他应付款 50

贷:财政拨款收入 50

借:固定资产 800

贷:财政拨款收入 750

其他应付款 50

(2)2×17年10月8日,质保期满以财政直接支付的方式支付质量保证金时:

借:其他应付款 50

贷:财政拨款收入 50

第6题:

下列关于工程质量保证金的说法中, 正确的有( ) 。

A.承包人已经提供履约担保的, 发包人可同时预留质量保证金

B.承包人原则上采用质量保证金保函的方式提供质量保证金

C.发包人累计扣留的质量保证金不得超过工程价款结算总额的 3%

D.发包人在退还质量保证金的同时, 应支付相应的利息

E.质量保证金的扣留原则上应在工程竣工结算时一次性扣留

B.承包人原则上采用质量保证金保函的方式提供质量保证金

C.发包人累计扣留的质量保证金不得超过工程价款结算总额的 3%

D.发包人在退还质量保证金的同时, 应支付相应的利息

E.质量保证金的扣留原则上应在工程竣工结算时一次性扣留

答案:B,C,D

解析:

第7题:

承包人完成的工程量统计表 表6-5

问题:

(1)估算合同总价是多少?

(2)开工预付款是多少?开工预付款从哪个月起扣留?每月扣预付工程款是多少?

(3)每个月应结算的工程量价款是多少?应签证的工程款为多少?应签发的付款证书金额是多少?

(4)应扣留的质量保证金是多少?

问题:

(1)估算合同总价是多少?

(2)开工预付款是多少?开工预付款从哪个月起扣留?每月扣预付工程款是多少?

(3)每个月应结算的工程量价款是多少?应签证的工程款为多少?应签发的付款证书金额是多少?

(4)应扣留的质量保证金是多少?

答案:

解析:

(1)估算合同总价:5300×180= 95.4(万元)。

(2)开工预付款:95.4×20% =19.08(万元)。

因为第一、二期累计工程款为:1800×180= 32.4(万元)>95.4×30%=28. 62(万元),根据合同约定,累计工程款超过估算合同价的30%以后的下一个月起至第5个月末均匀扣除,可知预付款应从第三个月开始扣留。

每月应扣预付款金额:19. 08÷3=6.36(万元)。

(3)

第1个月的工程款:800×180 =14.4(万元)。

本月应扣留质量保证金:14.40×5%=0.72(万元)。

本月应签证的工程款:14.40×0.95 =13.68(万元)<15(万元)(本月不予付款)。

第2个月的工程款:1000×180=18(万元)。

本月应扣留质量保证金:18×5% =0.90(万元)。

本月应签证的工程款:18×0.95=17.10(万元)。

本月应签发的工程款为:17. 01+13.68= 30.78(万元)。

第3个月的工程款:1200×180= 21.60(万元)。

本月应扣留质量保证金:21.60×5%=1.08(万元)。

本月应扣预付款:6.36万元。

本月应签证的工程款:21. 60×0.95 -6.36 =14.16(万元)<15(万元)(本月不予付款)。

第4个月的工程款:1200×180= 21.60(万元)。

本月应扣留质量保证金:21. 60×5010=1.08(万元)。

本月应扣预付款:6.36万元。

本月应签证的工程款:21. 60×0.95-6.36=14.16(万元)。

本月应签发的工程款:14.16 +14.16= 28.32(万元)。

第5个月末累计完成5400m3比原估算的工程量超过100m3,但未超过估算10%,仍按原价估算工程价款:

1200×180= 21.60(万元)。

本月应扣留质量保证金:21.60×5% =1.08(万元)。

本月应扣预付款:6.36万元。

本月应签证的工程款:21. 60×0.95-6.36=14.16(万元)<15(万元)(本月不予付款)。

第6个月末累计完成5900m3比原估算的工程量超过600m3,已超过估算10%,对超过部分应调整单价。应调整单

价的工程量为:5900 -5300×(1+10%)=70(m3)。

本月完成的工程价款:70×180×0.9+(500 -70)×180 =8.874(万元)。

本月应扣留质量保证金:8.874×5%=0.4437(万元)。

本月应签证的工程款:8. 874 -0.4437=8.43(万元)。

本月应签发的工程款为:14.16 +8.43=22.59(万元)。

(4)应扣留的质量保证金:0.72 +0.90 +1.08 +1.08+1.08 +0.4437=4.4037(万元)。

(2)开工预付款:95.4×20% =19.08(万元)。

因为第一、二期累计工程款为:1800×180= 32.4(万元)>95.4×30%=28. 62(万元),根据合同约定,累计工程款超过估算合同价的30%以后的下一个月起至第5个月末均匀扣除,可知预付款应从第三个月开始扣留。

每月应扣预付款金额:19. 08÷3=6.36(万元)。

(3)

第1个月的工程款:800×180 =14.4(万元)。

本月应扣留质量保证金:14.40×5%=0.72(万元)。

本月应签证的工程款:14.40×0.95 =13.68(万元)<15(万元)(本月不予付款)。

第2个月的工程款:1000×180=18(万元)。

本月应扣留质量保证金:18×5% =0.90(万元)。

本月应签证的工程款:18×0.95=17.10(万元)。

本月应签发的工程款为:17. 01+13.68= 30.78(万元)。

第3个月的工程款:1200×180= 21.60(万元)。

本月应扣留质量保证金:21.60×5%=1.08(万元)。

本月应扣预付款:6.36万元。

本月应签证的工程款:21. 60×0.95 -6.36 =14.16(万元)<15(万元)(本月不予付款)。

第4个月的工程款:1200×180= 21.60(万元)。

本月应扣留质量保证金:21. 60×5010=1.08(万元)。

本月应扣预付款:6.36万元。

本月应签证的工程款:21. 60×0.95-6.36=14.16(万元)。

本月应签发的工程款:14.16 +14.16= 28.32(万元)。

第5个月末累计完成5400m3比原估算的工程量超过100m3,但未超过估算10%,仍按原价估算工程价款:

1200×180= 21.60(万元)。

本月应扣留质量保证金:21.60×5% =1.08(万元)。

本月应扣预付款:6.36万元。

本月应签证的工程款:21. 60×0.95-6.36=14.16(万元)<15(万元)(本月不予付款)。

第6个月末累计完成5900m3比原估算的工程量超过600m3,已超过估算10%,对超过部分应调整单价。应调整单

价的工程量为:5900 -5300×(1+10%)=70(m3)。

本月完成的工程价款:70×180×0.9+(500 -70)×180 =8.874(万元)。

本月应扣留质量保证金:8.874×5%=0.4437(万元)。

本月应签证的工程款:8. 874 -0.4437=8.43(万元)。

本月应签发的工程款为:14.16 +8.43=22.59(万元)。

(4)应扣留的质量保证金:0.72 +0.90 +1.08 +1.08+1.08 +0.4437=4.4037(万元)。

第8题:

背景

某机场建设公司参与我国北部地区某机场的新建工程,施工合同价为1200万元,工程预付款为20%,质量保证金为5%,工程质保期满后返还。在地基处理工程中,根据设计变更要求需增加砂砾石换填内容。

问题

(1)本工程的预付款为多少,应扣留的质保金为多少?

(2)工程价款的结算方式有哪几种?

(3)设计变更新增加的砂砾石单价,如何计价?

某机场建设公司参与我国北部地区某机场的新建工程,施工合同价为1200万元,工程预付款为20%,质量保证金为5%,工程质保期满后返还。在地基处理工程中,根据设计变更要求需增加砂砾石换填内容。

问题

(1)本工程的预付款为多少,应扣留的质保金为多少?

(2)工程价款的结算方式有哪几种?

(3)设计变更新增加的砂砾石单价,如何计价?

答案:

解析:

分析与答案 (1)预付款为240万元,应扣留的质保金为60万元。

(2)结算方式有:按月结算、竣工后一次算清、分段结算和目标结算以及双方约定的其他结算方式。

(3)因为变更而增加的工程项目,在工程量清单中没有相应的项目可以直接适用,应该由承包人提出,由监理人按照规定,商定或确定合同价格,并应遵循以下的规定:

1)如果在本合同段内有相类似的项目,则应采用该类似项目的单价;

2)在1)不适用情况下,监理人应与承包人和发包人协商新的单价,并应遵循以下原则:

①如果在本合同段或任何其他合同段的清单项目中有任何类似的工程细项或工序,则该部分细项和工序的价格应直接作为新增项目价格组成中相应细项和工序价格。

②在首先遵循①的前提下,新增价格的任何细项和工序的价格计算应严格参照投标过程中承包人报价的费率、材料单价、机械单价以及人工工日综合单价等所有报价原则进行计算;对于承包人的投标文件中未包含的材料价格,参照当地当期造价信息的材料价格计取。

③在遵循①和②的前提下,应优先参考当地现行有关定额计算规则及规定,在当地无相关定额时,参考中国民用航空局颁布的现行民用机场工程预算定额。

(2)结算方式有:按月结算、竣工后一次算清、分段结算和目标结算以及双方约定的其他结算方式。

(3)因为变更而增加的工程项目,在工程量清单中没有相应的项目可以直接适用,应该由承包人提出,由监理人按照规定,商定或确定合同价格,并应遵循以下的规定:

1)如果在本合同段内有相类似的项目,则应采用该类似项目的单价;

2)在1)不适用情况下,监理人应与承包人和发包人协商新的单价,并应遵循以下原则:

①如果在本合同段或任何其他合同段的清单项目中有任何类似的工程细项或工序,则该部分细项和工序的价格应直接作为新增项目价格组成中相应细项和工序价格。

②在首先遵循①的前提下,新增价格的任何细项和工序的价格计算应严格参照投标过程中承包人报价的费率、材料单价、机械单价以及人工工日综合单价等所有报价原则进行计算;对于承包人的投标文件中未包含的材料价格,参照当地当期造价信息的材料价格计取。

③在遵循①和②的前提下,应优先参考当地现行有关定额计算规则及规定,在当地无相关定额时,参考中国民用航空局颁布的现行民用机场工程预算定额。

第9题:

甲公司为通讯公司,2×20年1月1日与客户签订合同,销售一部手机,手机价款为5 000元,产品成本3 000元,该手机全国联保,享受三包服务,质保期为一年质保,如因质量问题或故障,甲公司负责提供质量保证服务,估计保修费用为为收入的2%。此外,自2×20年1月1日甲公司提供全国保修3年期服务,在此期间内,三包服务范围以外由于客户使用不当(例如手机屏碎或进水)等原因造成的产品故障,甲公司也免费提供维修服务,全保修3年的价款为360元。该维修服务不能单独购买。2×20年1月甲公司销售手机1万部。收到全部价款5 360万元。不考虑货币时间价值。

要求:根据上述资料,说明甲公司应如何进行会计处理

要求:根据上述资料,说明甲公司应如何进行会计处理

答案:

解析:

甲公司的承诺包括:销售手机、提供质量保证服务以及维修服务。甲公司针对产品的质量问题提供的质量保证服务是为了向客户保证所销售商品符合既定标准,因此不构成单项履约义务;甲公司对由于客户使用不当而导致的产品故障提供的免费维修服务,属于在向客户保证所销售商品符合既定标准之外提供的单独服务,应该作为单项履约义务。因此,在该合同下,甲公司的履约义务有两项:销售手机和提供全保修3年期维修服务,甲公司应当按照其各自交易价格确认这两项履约义务。

借:银行存款 5 360

贷:主营业务收入 5 000

合同负债 360

借:主营业务成本 3 000

贷:库存商品 3 000

借:销售费用 (5 000×2%)100

贷:预计负债 100

借:合同负债 (360/3/12)10

贷:主营业务收入 10

借:银行存款 5 360

贷:主营业务收入 5 000

合同负债 360

借:主营业务成本 3 000

贷:库存商品 3 000

借:销售费用 (5 000×2%)100

贷:预计负债 100

借:合同负债 (360/3/12)10

贷:主营业务收入 10

第10题:

某堤防加固工程施工合同使用《水利水电工程标准施工招标文件(2009年版)》。合同工期为5个月。合同规定:

(1)签约合同价5000万元。

(2)工程预付款为签约合同价的10%,合同签订后一次支付承包人;工程预付款采用《水利水电工程标准施工招标文件(2009年版)》规定的公式 扣还,并规定开始扣预付款的时间为累计完成工程款金额达到签约合同价格的20%,当完成70%的签约合同价时扣完。

(3)永久工程材料预付款按发票值的90%与当月进度款一并支付,从付款的下一月开始扣,3个月内扣完,每月扣还1/3。

(4)每个月期扣留的质量保证金为工程进度付款的10%,扣留质量保证金总额为签约合同价的5%。

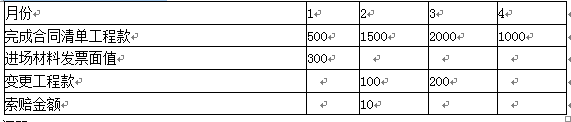

(5)工程预付款扣还、质量保证金扣留时的工程进度款包含变更金额,不包含索赔金额。在合同实施过程中各月完成工程量清单中的项目价款、变更项目价款、进场原材料发票面值见下表。

各月完成工程量清单中的发票面值 单位:万元

【问题】

1.计算应支付工程预付款总额、应扣除质量保证金总额。

2.计算每月支付工程款金额。

3.计算该工程合同价格。

(1)签约合同价5000万元。

(2)工程预付款为签约合同价的10%,合同签订后一次支付承包人;工程预付款采用《水利水电工程标准施工招标文件(2009年版)》规定的公式 扣还,并规定开始扣预付款的时间为累计完成工程款金额达到签约合同价格的20%,当完成70%的签约合同价时扣完。

(3)永久工程材料预付款按发票值的90%与当月进度款一并支付,从付款的下一月开始扣,3个月内扣完,每月扣还1/3。

(4)每个月期扣留的质量保证金为工程进度付款的10%,扣留质量保证金总额为签约合同价的5%。

(5)工程预付款扣还、质量保证金扣留时的工程进度款包含变更金额,不包含索赔金额。在合同实施过程中各月完成工程量清单中的项目价款、变更项目价款、进场原材料发票面值见下表。

各月完成工程量清单中的发票面值 单位:万元

【问题】

1.计算应支付工程预付款总额、应扣除质量保证金总额。

2.计算每月支付工程款金额。

3.计算该工程合同价格。

答案:

解析:

问题1:

应支付工程预付款总额:5000×10%=500(万元)

应扣除保留金总额:5000×5%=250(万元)

问题2:

1.第1个月

应支付:(1)完成合同清单工程款:500万元

(2)进场材料预付款:300×0.9=270(万元)

应扣除:质量保证金:500×10%=50(万元)

笫1个月支付工程款金额:500+270-50=720(万元)

2.第2个月

应支付:(1)完成合同清单工程款:1500万元

(2)变更工程款:100万元

(3)索赔金额:10万元

应扣除:(1)质量保证金:(1500+100)×10%=160(万元)

(3)材料预付款:270/3=90(万元)

(2)工程预付款:

第2个月支付工程款金额:1500+100+10-160-220-90=1140(万元)

3.第3个月

应支付:(1)合同清单工程款:2000万元

(2)变更工程款:200万元

应扣除:(1)质量保证金:质量保证金总额:250万元,第1个月扣除50万元,第2个月扣除160万元,因此本月扣除:250-50-160=40(万元)

(3)材料预付款:270/3=90(万元)

(2)工程预付款:

第3个月应扣还工程预付款:500-220=280(万元)

第3个月支付工程款金额:2200-40-280-90=1790(万元)

4.第4个月

应支付:合同清单工程款:1000万元

应扣除:材料预付款:270/3=90(万元)

第4个月支付工程款金额:1000-90=910(万元)

问题3:

合同价格:500+1500+2000+1000+100+200+10=5310(万元)

应支付工程预付款总额:5000×10%=500(万元)

应扣除保留金总额:5000×5%=250(万元)

问题2:

1.第1个月

应支付:(1)完成合同清单工程款:500万元

(2)进场材料预付款:300×0.9=270(万元)

应扣除:质量保证金:500×10%=50(万元)

笫1个月支付工程款金额:500+270-50=720(万元)

2.第2个月

应支付:(1)完成合同清单工程款:1500万元

(2)变更工程款:100万元

(3)索赔金额:10万元

应扣除:(1)质量保证金:(1500+100)×10%=160(万元)

(3)材料预付款:270/3=90(万元)

(2)工程预付款:

第2个月支付工程款金额:1500+100+10-160-220-90=1140(万元)

3.第3个月

应支付:(1)合同清单工程款:2000万元

(2)变更工程款:200万元

应扣除:(1)质量保证金:质量保证金总额:250万元,第1个月扣除50万元,第2个月扣除160万元,因此本月扣除:250-50-160=40(万元)

(3)材料预付款:270/3=90(万元)

(2)工程预付款:

第3个月应扣还工程预付款:500-220=280(万元)

第3个月支付工程款金额:2200-40-280-90=1790(万元)

4.第4个月

应支付:合同清单工程款:1000万元

应扣除:材料预付款:270/3=90(万元)

第4个月支付工程款金额:1000-90=910(万元)

问题3:

合同价格:500+1500+2000+1000+100+200+10=5310(万元)