中级会计实务

问答题甲公司系增值税一般纳税人, 2012年至 2015年与固定资产业务相关的资料如下:资料一: 2012年 12月 5日,甲公司以银行存款购入一套不需安装的大型生产设备,取得的增值税专用发票上注明的价款为 5 000万元,增值税税额为 850万元。资料二: 2012年 12月 31日,该设备投入使用,预计使用年限为 5年,净残值为 50万元,采用年数总和法按年计提折旧。资料三: 2014年 12月 31日,该设备出现减值迹象,预计未来现金流量的现值为 1 500万元,公允价值减去处置费用后的净额为 1

题目

相似问题和答案

第1题:

B.369.90

C.317.88

D.318.02

第2题:

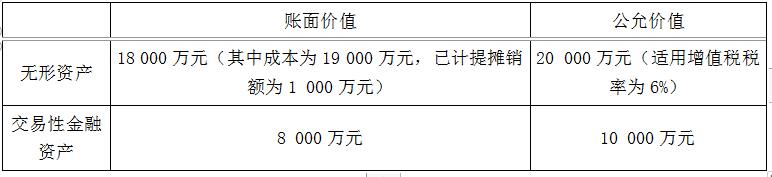

资料一:2020年4月30日,甲公司与乙公司的控股股东A公司签订股权转让协议,甲公司以两项资产作为对价支付给A公司,A公司以其所持有乙公司80%的股权作为支付对价。2020年5月31日甲公司与A公司的股东大会批准收购协议。2020年6月30日甲公司将作为对价的资产所有权转移给A公司,参与合并各方已办理了必要的财产权交接手续。甲公司于当日起控制乙公司财务和经营政策。

资料二:2020年6月30日甲公司作为对价的资产资料如下:

甲公司已开出增值税专用发票,销项税额为1 200万元。购买日乙公司可辨认净资产的账面价值为37 000万元,可辨认净资产的公允价值为38 000万元。此外甲公司发生审计评估咨询费用320万元(不考虑增值税)。

资料三:甲公司与A公司在交易前不存在任何关联方关系,合并前甲公司与乙公司未发生任何交易。甲公司与乙公司采用的会计政策相同。不考虑所得税影响。

根据上述资料,甲公司会计处理?

理由:甲公司与A公司在此项交易前不存在任何关联方关系。

(2)购买日为2020年6月30日

企业合并成本=20 000×1.06+10 000=31 200(万元)

购买日合并商誉=31 200-38 000×80%=800(万元)

(3)会计分录

借:长期股权投资 31 200

累计摊销 1 000

贷:无形资产 19 000

资产处置损益 (20 000-18 000)2 000

应交税费——应交增值税(销项税额) 1 200

交易性金融资产 8 000

投资收益 (10 000-8 000)2 000

借:管理费用 320

贷:银行存款 320

第3题:

甲公司2×16年取得一项固定资产,与取得该资产相关的支出包括:(1)支付购买价款300万元、增值税进项税额51万元,另支付购入过程中运输费8万元、相关增值税进项税额0.88万元;(2)为使固定资产符合甲公司特定用途,购入后甲公司对其进行了改造。改造过程中领用本公司原材料6万元,相关增值税1.02万元,发生职工薪酬3万元。甲公司为增值税一般纳税人,不考虑其他因素,甲公司该固定资产的入账价值是( )

A.317万元

B.369.90万元

C.317.88万元

D.318.02万元

解析:固定资产入账价值=300+8+6+3=317(万元),相关增值税不计入固定资产入账价值。

第4题:

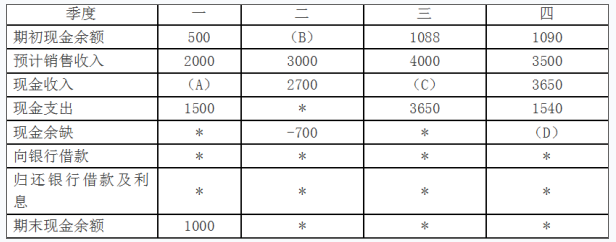

资料一:甲公司预计2018年每季度的销售收入中,有70%在本季度收到现金,30%在下一季度收到现金,不存在坏账。2017年末应收账款余额为零。不考虑增值税及其他因素的影响。

资料二:甲公司2018年末各季度的现金预算如下表所示:

要求:

(1)计算2018年末预计应收账款余额;

(2)计算表中用字母代表的数值。

(2)A=2000×70%=1400(万元)

B=1000(万元)

C=4000×70%+3000×30%=3700(万元)

D=1090+3650-1540=3200(万元)。

第5题:

资料一:2014年8月1日,甲公司从乙公司购入1台不需安装的A生产设备并投入使用,已收到增值税专用发票,价款1 000万元,增值税税额为170万元,付款期为3个月。

资料二:2014年11月1日,应付乙公司款项到期,甲公司虽有付款能力,但因该设备在使用过程中出现过故障,与乙公司协商未果,未按时支付。2014年12月1日,乙公司向人民法院提起诉讼,至当年12月31日,人民法院尚未判决。甲公司法律顾问认为败诉的可能性为70%,预计支付诉讼费5万元,逾期利息在20万元至30万元之间,且这个区间内每个金额发生的可能性相同。

资料三:2015年5月8日,人民法院判决甲公司败诉,承担诉讼费5万元,并在10日内向乙公司支付欠款1 170万元和逾期利息50万元。甲公司和乙公司均服从判决,甲公司于2015年5月16日以银行存款支付上述所有款项。

资料四:甲公司2014年度财务报告已于2015年4月20日报出,不考虑其他因素。

要求:

(1)编制甲公司购进固定资产的相关会计分录。

(2)判断说明甲公司2014年年末就该未决诉讼案件是否应当确认预计负债及其理由;如果应当确认预计负债,编制相关会计分录。

(3)编制甲公司服从判决支付款项的相关会计分录。

借:固定资产 1 000

应交税费——应交增值税(进项税额) 170

贷:应付账款 1 170

(2)应该确认预计负债。

理由:甲公司法律顾问认为败诉的可能性为70%,履行该义务很可能导致经济利益流出企业,预计支付诉讼费5万元,逾期利息在20万元至30万元之间,且这个区间内每个金额发生的可能性相同,且金额能够可靠计量,应当确认该预计负债,确认金额=5+(20+30)/2=30(万元)。

会计分录为:

借:营业外支出 25

管理费用 5

贷:预计负债 30

(3)2015年5月8日:

借:预计负债 30

营业外支出 25

贷:其他应付款 55

2015年5月16日支付款项时:

借:其他应付款 55

应付账款 1 170

贷:银行存款 1 225

第6题:

资料一:2014年8月1日,甲公司从乙公司购入一台不需安装的A生产设备并投入使用,已收到增值税专用发票,价款1 000万元,增值税税额为170万元,付款期为3个月。

资料二:2014年11月1日,应付乙公司款项到期,甲公司虽有付款能力,但因该设备在使用过程中出现过故障,与乙公司协商未果,未按时支付。2014年12月1日,乙公司向人民法院提起诉讼,至当年12月31日,人民法院尚未判决。甲公司法律顾问认为败诉的可能性为70%,预计支付诉讼费5万元,逾期利息在20万元至30万元之间,且这个区间内每个金额发生的可能性相同。

资料三:2015年5月8日,人民法院判决甲公司败诉,承担诉讼费5万元,并在10日内向乙公司支付欠款1 170万元和逾期利息50万元。甲公司和乙公司均服从判决,甲公司于2015年5月16日以银行存款支付上述所有款项。

资料四:甲公司2014年度财务报告已于2015年4月20日报出;不考虑其他因素。

要求:

(1)编制甲公司购进固定资产的相关会计分录。

(2)判断说明甲公司2014年年末就该未决诉讼案件是否应当确认预计负债及其理由;如果应当确认预计负债,编制相关会计分录。

(3)编制甲公司服从判决支付款项的相关会计分录。

借:固定资产 1 000

应交税费——应交增值税(进项税额) 170

贷:应付账款 1 170

(2)该未决诉讼案件应当确认为预计负债。

理由:甲公司败诉的可能性为70%,即很可能败诉;且相关的逾期利息、诉讼费支出等能够可靠计量。

预计负债的金额:5+(20+30)/2=30(万元)

借:营业外支出 25

管理费用 5

贷:预计负债 30

(3)2015年5月8日:

借:预计负债 30

营业外支出 25

贷:其他应付款 55

2015年5月16日:

借:其他应付款 55

贷:银行存款 55

借:应付账款 1 170

贷:银行存款 1 170

第7题:

资料一:2014年8月1日,甲公司从乙公司购入1台不需安装的A生产设备并投入使用,

已收到增值税专用发票,价款1000万元,增值税税额为170万元,付款期为3个月。

资料二:2014年11月1日,应付乙公司款项到期,甲公司虽有付款能力,但因该设备在使用过程中出现过故障,与乙公司协商未果,未按时支付。2014年12月1日,乙公司向人民法院提起诉讼,至当年12月31日,人民法院尚未判决。甲公司法律顾问认为败诉的可能性为70%,预计支付诉讼费5万元,逾期利息在20万元至30万元之间,且这个区间内每个金额发生的可能性相同。

资料三:2015年5月8日,人民法院判决甲公司败诉,承担诉讼费5万元,并在10日内向乙公司支付欠款1170万元和逾期利息50万元。甲公司和乙公司均服从判决,甲公司于2015年5月16日以银行存款支付上述所有款项。

资料四:甲公司2014年度财务报告已于2015年4月20日报出,不考虑其他因素。要求:

(1)编制甲公司购进固定资产的相关会计分录。

(2)判断说明甲公司2014年年末就该未决诉讼案件是否应当确认预计负债及其理由;如果应当确认预计负债,编制相关会计分录。

(3)编制甲公司服从判决支付款项的相关会计分录。

借:固定资产1000

应交税费—应交增值税(进项税额)170

贷:应付账款1170

(2)应该确认预计负债。

理由:甲公司法律顾问认为败诉的可能性为70%,履行该义务很可能导致经济利益流出

企业,预计支付诉讼费5万元,逾期利息在20万元至30万元之间,且这个区间内每个金额发生的可能性相同,说明金额能够可靠计量,应当确认预计负债=5+(20+30)/2=30(万元)。

会计分录:

借:营业外支出25

管理费用5

贷:预计负债30

(3)2015年5月8日

借:预计负债30

营业外支出25

贷:其他应付款55

2015年5月16日支付款项时

借:其他应付款55

应付账款1170

贷:银行存款1225

第8题:

甲公司系增值税一般纳税人,2012年至2015年与固定资产业务相关的资料如下:资料一:2012年12月5日,甲公司以银行存款购入一套不需安装的大型生产设备,取得的增值税专用发票上注明的价款为5000万元,增值税税额为850万元。资料二:2012年12月31日,该设备投入使用,预计使用年限为5年,净残值为50万元,采用年数总和法按年计提折旧。资料三:2014年12月31日,该设备出现减值迹象,预计未来现金流量的现值为1500万元,公允价值减去处置费用后的净额为1800万元,甲公司对该设备计提减值准备后,根据新获得的信息预计剩余使用年限仍为3年、净残值为30万元,仍采用年数总和法按年计提折旧。资料四:2015年12月31日,甲公司售出该设备,开具的增值税专用发票上注明的价款为900万元,增值税税额为153万元,款项已收存银行,另以银行存款支付清理费用2万元。假定不考虑其他因素。要求:(1)编制甲公司2012年12月5日购入该设备的会计分录。(2)分别计算甲公司2013年度和2014年度对该设备应计提的折旧金额(3)计算甲公司2014年12月31日对该设备应计提减值准备的金额,并编制相关会计分录。(4)计算甲公司2015年度对该设备应计提的折旧金额,并编制相关会计分录。(5)编制甲公司2015年12月31日处置该设备的会计分录。

(1)甲公司2012年12月5日购入该设备的会计分录为:

借:固定资产5000

应交税费——应交增值税(进项税额)850

贷:银行存款5850

(2)甲公司2013年度对该设备应计提的折旧金额=(5000-50)×5/15=1650(万元);

甲公司2014年度对该设备应计提的折旧金额=(5000-50)×4/15=1320(万元)。

(3)甲公司2014年12月31日对该设备应计提减值准备的金额=(5000-1650-1320)-1800=230(万元)。

会计分录:

借:资产减值损失230

贷:固定资产减值准备230

(4)甲公司2015年度对该设备应计提的折旧金额=(1800-30)×3/6=885(万元)。

会计分录:

借:制造费用885

贷:累计折旧885

(5)

借:固定资产清理915

固定资产减值准备230

累计折旧3855(1650+1320+885)

贷:固定资产5000

借:固定资产清理2

贷:银行存款2

借:银行存款1053

贷:固定资产清理900

应交税费——应交增值税(销项税额)153

借:营业外支出——处置非流动资产损失17

贷:固定资产清理17

第9题:

资料一:甲公司预计每季度销售收入中,有70%在本季度收到现金,30%于下一季度收到现金,不存在坏账。2016年末应收账款余额为6000万元。假设不考虑增值税及其影响。

资料二:甲公司2017年的销售预算如下表所示。

要求:

(1)确定表格中字母所代表的数值(不需要列示计算过程)。

(2)计算2017年末预计应收账款余额。

B=18000×70%=12600(万元);

C=19500×70%+18000×30%=19050(万元);

D=19500×30%=5850(万元)。

(2)2017年末预计应收账款余额=21000×30%=6300(万元)。

第10题:

(1)甲公司向农民收购烟叶支付不含税价款80000元,价外补贴8000元。

(2)委托乙公司将收购的烟叶加工成烟丝,支付不含税加工费31200元,乙公司同类同数量的烟丝不含税价格是200000元,甲公司收回后作为库存加工卷烟。

已知,增值税税率为13%,烟丝的消费税税率为20%。要求:根据上述资料,不考虑其他因素,分析回答下列小题。

2.甲公司委托乙公司加工烟丝应交增值税的下列表述中,正确的是()。

B.甲公司是纳税人,应交增值税=200000×13%=26000(元)C.乙公司是纳税人,应交增值税=31200×13%=4056(元)

D.乙公司是纳税人,应交增值税=200000×13%=26000(元)