中级会计实务

多选题假定甲公司为乙公司的母公司,甲公司2013年个别资产负债表中对乙公司内部应收账款余额与2012年相同仍为2500万元,坏账准备余额仍为50万元。2013年内部应收账款对应的坏账准备计提比例未发生增减变化。乙公司个别资产负债表中应付账款2550万元系2012年向甲公司购入商品发生的应付购货款。则在2013年合并工作底稿中应编制的抵消分录有()。A借:应付账款2550;贷:应收账款2550B借:应付账款2500;贷:应收账款2500C借:应收账款——坏账准备50;贷:资产减值损失50D借:应收账款——坏

题目

借:应付账款2550;贷:应收账款2550

借:应付账款2500;贷:应收账款2500

借:应收账款——坏账准备50;贷:资产减值损失50

借:应收账款——坏账准备50;贷:未分配利润——年初50

参考答案和解析

借:应付账款2550

贷:应收账款2550

借:应收账款——坏账准备50

贷:未分配利润——年初50

相似问题和答案

第1题:

A.贷方余额1000

B.贷方余额7000

C.借方余额6000

D.借方余额5000

第2题:

甲公司是M公司的母公司,所得税税率为25%,2007年和2008年有以下内部业务:

(1)2007年M公司从甲公司购进A商品400件,购买价格为每件4万元。甲公司A商品每件成本为3万元。2007年M公司对外销售A商品300件,每件销售价格为4.5万元;

年末结存A商品100件。2007年12月31日,A商品每件可变现净值为3.6万元;M公司对A商品计提存货跌价准备40万元。

(2)2008年M公司对外销售A商品40件,每件销售价格为3.6万元;2008年12月31日M公司年末存货中包括从甲公司购进的A商品60件,A商品每件可变现净值为2.8万元。A商品存货跌价准备的期末余额为72万元。

(3)甲公司2007年期初对lVl公司内部应收账款计提的坏账准备为25万元。甲公司2007年末个别资产负债表应收账款中有730万元为与M公司销售商品发生的应收销货款的账面价值,甲公司对该应收账款计提的坏账准备余额为70万元。

(4)甲公司2008年个别资产负债表中有应收账款560万元为M公司销售商品发生的应收销货款的账面价值,甲公司对M公司应收账款计提的坏账准备余额为40万元。

要求:

(1)编制甲公司2007年度、2008年度合并财务报表时与M公司内部商品销售相关的抵销分录。

(2)编制甲公司2007年度、2008年度合并财务报表时与M公司内部债权债务相关的抵销分录。

【答案】

(1)甲公司2007年度、2008年度合并报表与内部销售有关的抵销分录

2007年l2月31日

借:营业收入 1600(400×4)

贷:营业成本 1600

借:营业成本 100[(4-3)×100]

贷:存货 100

借:存货一存货跌价准备 40

贷:资产减值损失 40

借:递延所得税资产 15{[(4×100-40)-(3×100)]×25%}

贷:所得税费用 15

2008年12月31日

借:未分配利润一年初 100

贷:营业成本 100

借:营业成本 60[(4-3)×60]

贷:存货 60

(通常跌价准备小于内部利润时,按已计提跌价准备抵内部利润,跌价准备大于内部利润

时抵内部利润。子公司跌价准备72万元,母公司跌价准备=(3—2.8)×60=12万元,

可以分两步抵销60万元,再调整损益科目。)

借:存货一存货跌价准备 40

贷:未分配利润-年初 40

借:存货一存货跌价准备 20

贷:资产减值损失 20

借:营业成本 16(0.4×40)

贷:资产减值损失 16

(或:

借:存货-存货跌价准备 40

贷:未分配利润一年初 40

借:存货-存货跌价准备 36[60-(40-16)]

贷:资产减值损失 36

借:营业成本 16

贷:存货跌价准备 16)

(同样可以分调整期初数和本期数两步,将个别报表递延所得税资产调整为合并报表递延

所得税资产,但是本题可变现净值已经低于计税基础,递延所得税资产在个别报表和合

并报表上一致,合计调整数为0)

借:递延所得税资产 15

贷:未分配利润一年初 15

借:所得税费用 15

贷:递延所得税资产 15

附计算过程: 单位:万元

| 2007年 |

个别报表 |

合并报表 |

抵销分录 |

|

存货账面余额 |

410×100=400(计税基础) |

3×100=300 |

300-400=一100 |

|

存货跌价准备 |

400-3.6×100=40 |

0 |

0 -40=-40 |

|

存货账面价值 |

360 |

300-0=300 |

|

|

递延所得税资产 |

40×25%=lO |

(400-300)×25%=25 |

25-10:15 |

|

2008正 |

|||

|

存货账面余额 |

4.0×60=240(计税基础) |

3×60=180 |

180-240=-60 |

|

存货跌价准备 |

240-2.8×60=72 |

180-2.8×60=12 |

12-72=60 |

|

存货账面价值 |

168 |

180-12=168 |

|

|

递延所得税资产 |

72×25%=18 |

(240-168)×25%=18 |

0 |

(2)编制甲公司2007年度、2008年度合并财务报表时与M公司内部债权债务相关的抵销分录 (与存货不同的是合并内部坏账准备总是0,所以仍然是分两步将个别报表坏账准备抵成

合并报表坏账准备,即抵成0)

2007年12月31日

借:应付账款800(730+70)

贷:应收账款800

借:应收账款-坏账准备 25

贷:未分配利润-年初 25

借:应收账款-坏账准备 45(70-25)

贷:资产减值损失 45

2008年12月31日

借:应付账款 600(560+40)

贷:应收账款 600

借:应收账款一坏账准备 70

贷:未分配利润一年初 70

借:资产减值损失 30

贷:应收账款-坏账准备 30

第3题:

A.100

B.200

C.250

D.300

第4题:

甲公司2010年末应收乙公司的账款金额为120000元,甲公司根据乙公司的资信情况确定按10%计提坏账准备。假定2009年12月31日“坏账准备”科目余额为2000元,则甲公司2010年应计提的坏账准备为( )元。

120000?10%-2000=10000(元)。

第5题:

甲公司采用备抵法核算坏账损失,坏账准备计提比例为应收账款余额的10%,资产负债表债务法核算所得税,所得税税率为25%。2013年末甲公司对其子公司内部应收账款余额为4000万元,2014年末对其子公司内部应收账款余额为6000万元。甲公司2014年编制合并财务报表时应调整的“未分配利润——年初”的金额为( )万元。

A.100

B.200

C.400

D.300

【解析】抵销处理如下:(1)借:应付账款6000贷:应收账款6000(2)借:应收账款——坏账准备400贷:未分配利润——年初400(3)借:应收账款——坏账准备200贷:资产减值损失200(4)借:未分配利润——年初100贷:递延所得税资产100(5)借:所得税费用50贷:递延所得税资产50

第6题:

A公司“应收账款”总账账户期末借方余额为400万元,所属两个明细账账户余额为:“应收账款—甲公司”期末借方余额500万元;“应收账款—乙公司”期末贷方余额100万元,“坏账准备”账户中对应收账款计提的坏账为60万元,则资产负债表中“应收账款”项目的数额为( )万元。

A.400

B.500

C.440

D.1 00

资产负债表中“应收账款”项目应根据 “应收账款”科目和“预收账款”科目所属明细账借方余额合计金额减去“坏账准备”科目中对应收账款计提的坏账准备后的余额填列,即:500—60=440(万元)。

第7题:

甲公司应收乙公司账款1400万元已逾期,甲公司为该笔应收账款计提了20万元坏账准备,经协商决定进行债务重组。债务重组内容是:①乙公司以银行存款偿付甲公司账款200万元;②乙公司以一项固定资产和一项长期股权投资偿付所欠账款的余额。乙公司该项固定资产的账面价值为500万元,公允价值为600万元;长期股权投资的账面价值为550万元,公允价值为500万元。假定不考虑相关税费。该甲公司的债务重组损失为( )万元。

A.O

B.100

C.30

D.80

本题的考核点是债务人以资产抵偿债务,债权人债务重组损失的计算。

债务重组损失=1400—20—200—600—500=80(万元)。

第8题:

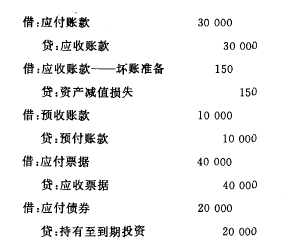

甲公司个别资产负债表中应收账款50000元中有30000元为子公司的应付账款;预收账款20000元中,有10000元为子公司预付账款; 应收票据80000元中有40000元为子公司应付票据;乙公司应付债券40000元中有20 000为母公司的持有至到期投资。母公司按5%。计提坏账准备。

要求:对此业务编制2008年合并财务报表抵销分录。

第9题:

2007年12月31日,甲公司对应收乙公司的账款进行减值测试。应收账款余额合计为1000000元,甲公司根据乙公司的资信情况确定按8%计提坏账准备。2008年公司对乙公司的应收账款实际发生坏账30000元。2008年末应收乙公司的账款余额为1200000元。经减值测试,按10%计提坏账准备。2008年甲公司应该计提的坏账准备为( )元。

A.120000

B.70000

C.90000

D.80000

当期应计提的坏账准备=当期按应收款项计算应提坏账准备金额-(或+)“坏账准备”科目的贷方(或借方)余额

2007年应该计提的坏账准备为1000000×8%=80000元

2008年发生坏账,冲减坏账准备30000元,计提坏账准备前坏账准备的贷方余额为8000-30000=50000元

2008年按应收款项计算应提坏账准备金额为1200000×10%=120000元。

所以2008年应该计提的坏账准备为120000-50000=70000元。

第10题:

A

借:应付账款 2550

贷:应收账款 2550

B

借:应付账款 2500

贷:应收账款 2500

C

借:应收账款——坏账准备 50

贷:未分配利润——年初 50

D

借:未分配利润——年初 12.5

贷:递延所得税资产 12.5

E

借:应收账款——坏账准备 50

贷:资产减值损失 50

借:应付账款 2550

贷:应收账款 2550

借:应收账款——坏账准备 50

贷:未分配利润——年初 50

借:未分配利润——年初 12.5

贷:递延所得税资产 12.5