中级会计实务

单选题信达公司于2012年1月1日从证券市场上购入B公司于2011年1月1日发行的债券,作为可供出售金融资产核算,该债券期限为3年,票面年利率为5%,每年1月5日支付上年度的利息,到期一次归还本金和最后一期利息。购入债券时的实际年利率为4%。信达公司购入债券的面值为2000万元,实际支付价款为2127.81万元,另支付相关交易费用10万元。假定按年计提利息。不考虑其他因素,则信达公司该项可供出售金融资产的初始入账价值为()万元。A 2127.81B 2137.81C 2037.81D 2027.81

题目

2127.81

2137.81

2037.81

2027.81

参考答案和解析

相似问题和答案

第1题:

A公司于2007年4月5日从证券市场上购入B公司发行在外的股票200万股作为可供出售金融资产,每股支付价款4元(含已宣告但尚未发放的现金股利0.5元),另支付相关费用12万元,A公司可供出售金融资产取得时的入账价值为( )万元。

A.700

B.800

C.712

D.812

解析:交易费用计入成本,入账价值=200×(4-0.5)+12=712(万元)。

第2题:

A公司于2007年1月1日从证券市场上购入B公司于2006年1月1日发行的债券作为可供出售金融资产,该债券5年期、票面年利率为5%、每年l月5日支付上年度的利息到期日为2011年1月1日,到期日一次归还本金和最后一次利息。购入债券时的实际利率为4%。A公司购入债券的面值为2000万元,实际支付价款为2152.6万元,另支付相关费用20万元。假定按年计提利息。2007年12月31日,该债券的公允价值为2040万元。2008年12月31日,该债券的预计未来现金流量现值为2000万元并将继续下降。1月20日,A公司将该债券全部出售,收到款项1990万元存入银行。

要求:编制A公司从2007年1月1日至l月20日上述有关业务的会计分录。

【答案】

(1)2007年1月1日

借:可供出售金融资产一成本 2000

应收利息 100(1000×5%)

可供出售金融资产一利息调整 72.60

贷:银行存款 2172.60

(2)2007年1月5日

借:银行存款 100

贷:应收利息 100

(3)2007年12月31日

应确认的投资收益=(2000+72.60)×4%=82.90(万元),“可供出售金融资产-利息调整”=2000×5%-82.90=17.10(万元)。

借:应收利息 100

贷:投资收益 82.90

可供出售金融资产-利息调整 17.10

可供出售金融资产账面价值=2000+72.60-17.10=2055.50(万元),公允价值为2040万元,应确认的公允价值变动=2055.50-2040=15.50(万元)。

借:资本公积一其他资本公积 15.50

贷:可供出售金融资产-公允价值变动 15.50

(4)2008年1月5日

借:银行存款 100

贷:应收利息 100

(5)2008年12月31日

应确认的投资收益=(2000+72.60-17.10)×4%=82.22(万元),“可供出售金融资产-利息调整”=2000×5%-82.22=17.78(万元)。

注:在计算2008年年初摊余成本时,不应考虑2007年12月31日确认的公允价值变动借:应收利息 100

贷:投资收益 82.22

可供出售金融资产一利息调整 17.78

可供出售金融资产账面价值=2040-17.78=2022.22(万元),公允价值为2000万元.应确认资产减值损失=2022.22-2000=22.22(万元)。

借:资产减值损失 37.72

贷:可供出售金融资产一公允价值变动 22.22

资本公积一其他资本公积 15.50

(6)2009年1月5日

借:银行存款 100

贷:应收利息 100

(7)2009年1月20日

借:银行存款 1990

可供出售金融资产-公允价值变动 37.72(15.50+22.22)

投资收益 10

贷:可供出售金融资产-成本 2000

可供出售金融资产一利息调整 37.72(72.60-17.19-17.78

第3题:

甲公司2008年1月1日购入乙公司发行的5年期债券一批,作为持有至到期投资核算;2008年7月1日购入丙公司发行的5年期债券一批,作为可供出售金融资产核算。2010年因需要资金,甲公司计划出售上述全部债券,则下列说法,正确的有( )。

A.甲公司应将所持乙公司债券重分类为可供出售金融资产

B.甲公司应将所持乙公司债券重分类为交易性金融资产

C.甲公司应将所持丙公司债券重分类为交易性金融资产

D.甲公司应将所持丙公司债券重分类为持有至到期投资

E.甲公司所持丙公司债券不需要重分类

第4题:

甲公司购入某上市公司发行的期限为3年债券,到期一次还本付息的债券,甲公司准备并有能力持有至到期,甲公司应将该项投资划分为()。

- A、交易性金融资产

- B、持有至到期投资

- C、贷款及应收款项

- D、可供出售金融资产

正确答案:B

第5题:

B.10

C.0

D.50

第6题:

甲公司于2010年1月1日从证券市场上购入B公司于2009年1月1日发行的债券作为可供出售金融资产,该债券期限为5年、票面年利率为5%、,利息于到期日随本金一起支付,到期日为2014年1月1日。购入债券时的实际年利率为4%。甲公司购入债券的面值为1000万元,实际支付价款1058.50万元,另支付相关交易费用10万元。假定按年计提利息。2010年12月31日,该债券的公允价值为1100万元。2011年12月31日,该债券的公允价值为1000万元并将继续下降。2012年1月20日,甲公司将该债券全部出售,收到款项985万元存入银行。

要求:编制甲公司从2010年1月1日至2012年1月20日上述有关经济业务的会计分录。(答案中的金额单位用万元表示,计算结果保留两位小数)

(1)2010年1月1日

借:可供出售金融资产——成本1000

——应计利息50(1000×5%)

——利息调整18.50

贷:银行存款1068.50

(2)2010年12月31日

应确认的投资收益=1068.50×4%=42.74(万元),“可供出售金融资产——利息调整”科目贷方摊销额=50-42.74=7.26(万元)。

借:可供出售金融资产——应计利息50

贷:投资收益42.74

可供出售金融资产——利息调整7.26

可供出售金融资产账面价值=(1068.50+50-7.26)=1111.24(万元),公允价值为1100万元,应确认的公允价值变动金额=1111.24-1100=11.24(万元)。

借:资本公积——其他资本公积11.24

贷:可供出售金融资产——公允价值变动11.24

(3)2011年12月31日

应确认的投资收益=1111.24×4%=44.45(万元),“可供出售金融资产——利息调整”科目贷方摊销额=50-44.45=5.55(万元)。

注:在计算2011年年初摊余成本时,不应考虑2010年12月31日确认的公允价值变动。

借:可供出售金融资产——应计利息50

贷:投资收益44.45

可供出售金融资产——利息调整5.55

可供出售金融资产账面价值=1100+50-5.55=1144.45(万元),公允价值为1000万元,应确认的减值准备金额=1144.45-1000=144.45(万元),同时原确认的累计公允价值变动损失应转入资产减值损失,即应确认的资产减值损失=144.45+11.24=155.69(万元)。

借:资产减值损失155.69

贷:可供出售金融资产——减值准备144.45

资本公积——其他资本公积11.24

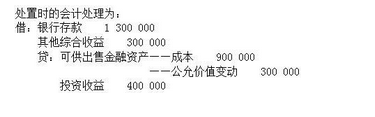

(4)2012年1月20日

借:银行存款985

可供出售金融资产——公允价值变动11.24

——减值准备144.45

投资收益15

贷:可供出售金融资产——成本1000

——应计利息150

——利息调整5.69(18.50-7.26-5.55)

第7题:

甲公司2009年1月1日购入乙公司发行的5年期债券一批,作为持有至到期投资核算;2009年7月1日购入丙公司发行的5年期债券一批,作为可供出售金融资产核算。2011年2月因需要资金,甲公司计划出售上述全部债券,则下列说法正确的有( )。

A.甲公司应将所持乙公司债券重分类为可供出售金融资产

B.甲公司应将所持乙公司债券重分类为交易性金融资产

C.甲公司所持丙公司债券不需要重分类

D.甲公司应将所持丙公司债券重分类为持有至到期投资

E.甲公司应将所持丙公司债券重分类为交易性金融资产

交易性金融资产不得与其他类金融资产进行重分类,选项BE不正确;甲公司所持丙公司债券划分为可供出售金融资产,在2010年出售属于正常处理,无需进行重分类,选项D不正确。

第8题:

2008年1月1日,甲公司自证券市场购入乙公司于当日发行的分期付息、到期还本的债券,该债券面值总额为100万元,票面年利率为5%,期限为5年。购入时实际支付价款99万元,另外支付交易费用1万元。甲公司计算确定的实际年利率也为5%,每年12月31日支付当年利息。甲公司将该债券作为可供出售金融资产核算。2008年4月20日甲公司又从证券市场上购入A公司的股票60000股,划分为交易性金融资产,每股买价8元 (其中包含已宣告发放尚未领取的现金股利0.5元),另外支付印花税及佣金5000元。2008年12月31日,甲公司持有的该股票的市价总额(公允价值)为51万元。2008年年末债券投资的公允价值下降为70万元,甲公司预计该项债券投资的公允价值还会持续下跌。2009年1月10日处置交易性金融资产,取得价款54万元。

要求:根据上述资料,不考虑其他因素,回答下列问题。

下列关于金融资产的分类,正确的处理有( )。

A.企业购入有意图和能力持有至到期的债券投资可以划分为可供出售金融资产

B.企业从证券市场购入准备随时出售的普通股票可以作为交易性金融资产核算

C.企业购入没有公开报价且不准备随时变现的股票投资不能划分为可供出售金融资产

D.企业购入有公开报价但不准备随时变现的股票投资可以划分为可供出售金融资产

E.企业从证券市场购入准备随时出售的普通股票可以作为可供出售金融资产核算

解析:选项A应该作为持有至到期投资核算;选项E应该作为交易性金融资产核算。

第9题:

甲公司2015年1月12日以银行存款购入乙公司于2014年1月1日发行的公司债券,支付购买价款3230万元(其中包括2014年度已到付息期但尚未领取的债券利息180万元及交易手续费20万元)。该债券面值为3000万元,票面利率6%,期限为4年。每年1月22日支付上年度利息。同类债券的市场利率为5.6%。甲公司将其划分为可供出售金融资产核算。2015年1月22日甲公司收到乙公司上年度债券利息180万元并存入银行。截至2015年12月31日,该债券的市场公允价值为3100万元。甲公司购入乙公司发行的公司债券,下列表述中正确的是()。

- A、甲公司可供出售金融资产的入账成本为3050万元

- B、甲公司购入该债券发生的手续费计入可供出售金融资产的入账价值

- C、甲公司购入债券时应当确认应收利息180万元

- D、甲公司购入该债券时应当确认的“可供出售金融资产——利息调整”为50万元

正确答案:A,B,C,D

第10题:

下列金融资产中,应作为可供出售金融资产核算的是()。

- A、企业从二级市场购入准备随时出售的普通股票

- B、企业购入有意图和能力持有至到期的公司债券

- C、企业购入的A公司90%的股权

- D、企业购入有公开报价但不准备随时变现的A公司5%的股权

正确答案:D