中级会计实务

单选题A公司期末存货采用成本与可变现净值孰低法计量。2013年12月6日A公司与B公司签订销售合同:由A公司于2014年3月26日向B公司销售笔记本电脑2500台,每台1.2万元。2013年12月31日A公司库存笔记本电脑3000台,单位成本1万元,账面总成本为3000万元,未计提存货跌价准备。2013年12月31日市场销售价格为每台0.95万元,预计销售税费均为每台0.05万元。2013年12月31日笔记本电脑的账面价值为()万元。A 3375B 2950C 2700D 3300

题目

3375

2950

2700

3300

相似问题和答案

第1题:

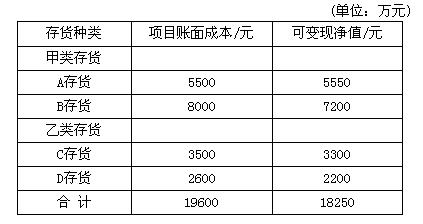

×公司期末存货计价采用“成本与可变现净值孰低法”并运用备抵法进行相应的账务处理。该公司1999年年末各种存货账面成本和可变现净值的情况如下:

甲类存货:项目账面成本(元)可变现净值(元)

A.存货 5500 5550

B.存货 8000 7200

乙类存货:

C.存货 3500 3300

D.存货 2600 2200

合计 19600 18250

要求:根据上述资料回答下列各题。

若采用单项比较法确定期末存货的价值,×公司1999年末的期末存货净额为 ( )元。

A.18800

B.18250

C.18200

D.19600

解析:若采用单项比较法确定期末存货的价值,×公司年末存货净额=5500+7200+ 3300+2200=18200元。

第2题:

A股份公司采用“成本与可变现净值孰低法”进行期末存货计价,本期与B股份公司签订合同,A公司将以1000元/吨提供甲产品作为B公司的原料,合同数量为100吨,本期末A公司库存甲产品120吨,成本850元/吨,该产品市场售价为880元/吨,每吨销售税费均为50元,则期末A股份公司该项存货的账面价值是( )元。

A.111600

B.102000

C.116600

D.101600

期末A股份公司该项存货的账面价值=850×100+(880-50)×20=101600(元)。

第3题:

W公司期末存货采用成本与变现净值孰低法计价,并按备抵法进行会计处理。该公司各期期末某项存货账面成本与可变现净值为:第一期期末,成本500000元,可变现净值470000元;第二期期末,成本600000元,可变现净值520000元;第三期期末,成本640000元,可变现净值620000元。该公司第三期对损益的影响数额为( )元。

A.-20000

B.50000

C.-60000

D.60000

第4题:

B.40000

C.212000

D.220000

第5题:

我国企业会计准则规定,公司的交易性金融资产期末计量时应采用( )计量属性。

A.历史成本

B.公允价值

C.成本与市价孰低法

D.可变现净值法

我国现行企业会计准则规定,交易性金融资产在资产负债表日应当按照公允价值计量。

第6题:

AS公司期末存货采用成本与可变现净值孰低法计价,该公司各期末某项存货账面成本与可变现净值为:2002年末:成本562 500元,可变现净值517 500元;2003年末:成本675 000元,可变现净值607 500元;2004年末:成本720 000元,可变现净值697 500元。该公司2004末计入“资产减值损失——计提的存货跌价准备”的金额为( )元。

A.22 500

B.-45 000

C.45 000

D.-22 500

第7题:

A公司期末存货用成本与可变现净值孰低法计价。2005年8月9日A公司与N公司签订销售合同,由A公司于2006年5月15日向N公司销售计算机5000台,每台1.20万元。2005年12月31日A公司已经生产出的计算机4000台,单位成本0.80万元,账面成本为3200万元。2005年12月31日市场销售价格为每台1.10万元,预计销售税费为264万元。则2005年12月31日计算机的可变现净值为( )元。

A.4400

B.4136

C.4536

D.4800

由于A公司生产的计算机已经签订销售合同,该批计算机的销售价格已由销售合同约定,并且库存数量4000台小于销售合同约定数量5000台,因此该批计算机的可变现净值应以约定的价格4000台×1.20=4800万元作为计量基础。该批计算机的可变现净值=4800-264=4536(万元)。

第8题:

×公司期末存货计价采用“成本与可变现净值就低法”并运用备抵法进行相应的账务处理。该公司1999年年末各种存货账面成本和可变现净值的情况如下:

要求:根据上述资料回答下列各题。

若采用单项比较法确定期末存货的价值,×公司1999年末的期末存货净额为 ( )元。

A.18800

B.18250

C.18200

D.19600

解析:本题要求考生掌握对期末存货核算的单项比较法。

第9题:

我国企业会计准则规定,公司的交易性金融资产期末计量时应采用的计量属性是( )。

A.历史成本

B.公允价值

C.成本与市价孰低法

D.可变现净值法

我国现行企业会计准则规定,交易性金融资产在资产负债表日应当按照公允价值计量。

第10题:

B.20

C.-20

D.-25

参考分录:

2×11年计提存货跌价准备:

借:资产减值损失50

贷:存货跌价准备50

2×12年存货对外出售一半,结转存货跌价准备:

借:存货跌价准备25

贷:主营业务成本25

2×12年补提存货跌价准备:

借:资产减值损失5

贷:存货跌价准备5