中级会计实务

问答题甲上市公司(以下简称“甲公司”)为增值税一般纳税人,2019年至2021年发生的部分经济业务如下:(1) 2019 年①2月1日,外购一批工程物资用于建设生产线,取得增值税专用发票注明的价款为210万元,增值税税额为33.6万元,支付运费取得增值税专用发票注明运费10万元,增值税税额为1万元。当日工程物资全部领用,款项以银行转账方式支付。②3月12日,领用一批自产产品用于生产线工程建设,该批产品成本为100万元,公允价值为150万元。③6月29日,生产线完工并达到预定可使用状态。甲公司预计该生产线使

题目

问答题

甲上市公司(以下简称“甲公司”)为增值税一般纳税人,2019年至2021年发生的部分经济业务如下:(1) 2019 年①2月1日,外购一批工程物资用于建设生产线,取得增值税专用发票注明的价款为210万元,增值税税额为33.6万元,支付运费取得增值税专用发票注明运费10万元,增值税税额为1万元。当日工程物资全部领用,款项以银行转账方式支付。②3月12日,领用一批自产产品用于生产线工程建设,该批产品成本为100万元,公允价值为150万元。③6月29日,生产线完工并达到预定可使用状态。甲公司预计该生产线使用年限为5年,预计净残值率为5%,采用年限平均法计提折旧。④8月1日,甲公司自乙公司处受让一宗土地使用权,取得增值税专用发票上注明的价款为5000万元,增值税税额为500万元,已用银行存款支付。甲公司预计该宗土地使用权使用寿命为40年,无残值,采用直线法摊销。甲公司准备在该宗土地上建造一幢厂房。⑤8月3日,外购用于建造厂房的工程物资一批,取得增值税专用发票注明的价款为4000万元,增值税税额为640万元,款项尚未支付,当日工程开工建造并全部领用该批物资。⑥11月4日,厂房建造工程领用本公司外购原材料一批,该批原材料购人时的价款为300万元,增值税税额为48万元(已抵扣)。⑦12月31日,生产线的公允价值为210万元,预计处置费用为5万元,预计未来现金流量的现值为200万元。甲公司预计该生产线尚可使用4年,预计净残值为零,并改按双倍余额递减法计提折旧。(2) 2020 年①3月1日,厂房建造工程领用本公司自产产品一批,该批产品的成本为500万元,公允价值为600万元。②6月30日,以银行存款支付丙公司厂房工程建设款(假定厂房部分出包,由丙公司建造),取得增值税专用发票上注明的价款为2000万元,增值税税额为200万元。当日厂房完工,达到预定可使用状态。甲公司预计该厂房使用年限为20年,预计净残值为314. 58万元,采用年限平均法计提折旧。③9月20日,生产线某组成部分损坏,甲公司对生产线进行更新改造,领用本公司外购原材料一批,成本为20万元,市场售价为25万元。被替换部分的账面价值为12万元,已作为原材料人库。④10月31日,生产线更新改造完成投人使用,甲公司预计该生产线尚可使用5年,预计净残值为6. 12万元,采用年限平均法计提折旧。⑤12月31日,甲公司与丁公司签订租赁协议,自2021年1月1日起将上述自建厂房租赁给丁公司,租赁期3年,年租金为100万元(不含增值税,税率为10%),甲公司已预收110万元租金(含税,纳税义务发生),存人银行。甲公司对投资性房地产采用成本模式计量。(3) 2021 年①1月31日,甲公司将生产线对外出售,取得出售价款100万元,增值税税额为16万元,支付清理费用2万元。②6月30日,厂房的可收回金额为6080万元,甲公司预计净残值为零,折旧方法与使用年限保持不变。③12月31日,甲公司将投资性房地产由成本模式改为公允价值模式计量,厂房当日的公允价值为6120万元。其他资料:甲公司按净利润的10%计提盈余公积,除投资性房地产转换业务考虑所得税(适用税率25%)以外,其他业务均不考虑所得税及其他因素的影响。要求:(1)计算建造生产线的入账金额,并编制相关会计分录。(2)计算2019年12月31日生产线应计提的减值准备金额,并编制相关会计分录。(3)编制与生产线更新改造相关的会计分录,并计算2020年12月31日生产线的账面价值。(4)编制处置生产线相关的会计分录。(5)编制与取得土地使用权及建造厂房相关的会计分录。(6)编制与投资性房地产相关的会计分录。

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

甲公司为增值税一般纳税人,2019年1月5日购入一项非专利技术,取得的增值税专用发票注明的价款为2700万元,增值税税率为6%。为推广由该专利权生产的产品,甲公司发生广告宣传费60万元。假设不考虑其他因素,2019年1月5日该专利权的入账价值为( )万元。

A.2160

B.2820

C.2304

D.2700

B.2820

C.2304

D.2700

答案:D

解析:

第2题:

甲公司是一家中央企业上市公司,采用简化的经济增加值(EVA)业绩考核办法进行业绩计量和评价,相关资料如下:

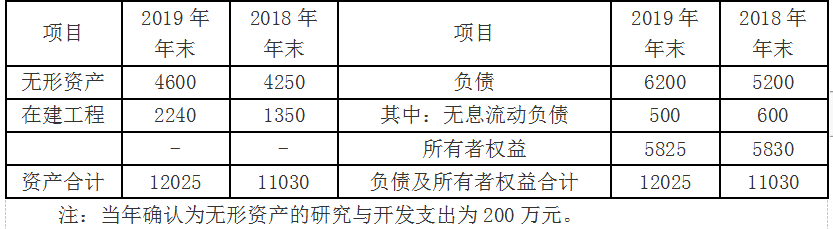

(1)甲公司2018年年末和2019年年末部分资产负债表项目如下:

(3)甲公司的平均资本成本率为5.5%。

要求:

(1)计算2019年甲公司调整后税后净营业利润、调整后资本占用和简化的经济增加值。

(2)回答经济增加值作为业绩评价指标的优点和缺点。

(1)甲公司2018年年末和2019年年末部分资产负债表项目如下:

(3)甲公司的平均资本成本率为5.5%。

要求:

(1)计算2019年甲公司调整后税后净营业利润、调整后资本占用和简化的经济增加值。

(2)回答经济增加值作为业绩评价指标的优点和缺点。

答案:

解析:

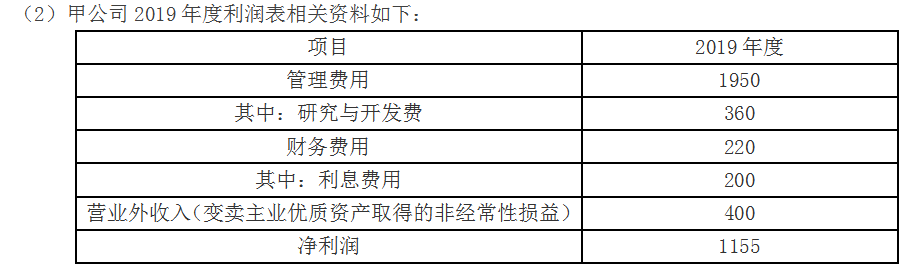

(1)研究开发费用调整项=研究与开发费+当期确认为无形资产的研究与开发支出=360+200=560(万元)

调整后税后净营业利润=1155+(200+560-400)×(1-25%)=1425(万元)

平均所有者权益=(5825+5830)/2=5827.5(万元)

平均负债=(6200+5200)/2=5700(万元)

平均无息流动负债=(500+600)/2=550(万元)

平均在建工程=(2240+1350)/2=1795(万元)

调整后资本占用=5827.5+5700-550-1795=9182.5(万元)

经济增加值=1425-9182.5×5.5%=919.96(万元)

(2)优点:①经济增加值考虑了所有资本的成本,更真实地反映了企业的价值创造能力。

②实现了企业利益,经营者利益和员工利益的统一,激励经营者和所有员工为企业创造更多价值。

③能有效遏制企业盲目扩张规模以追求利润总量和增长率的倾向,引导企业注重长期价值创造。

④经济增加值不仅仅是一种业绩评价指标,它还是一种全面财务管理和薪酬激励框架。经济增加值的吸引力主要在于它把资本预算、业绩评价和激励报酬结合起来了。

⑤在经济增加值的框架下,公司可以向投资人宣传他们的目标和成就,投资人也可以用经济增加值选择最有前景的公司。经济增加值还是股票分析家手中的一个强有力的工具。

缺点:①经济增加值仅对企业当期或未来1~3年价值创造情况进行衡量和预判,无法衡量企业长远发展战略的价值创造情况。

②经济增加值计算主要基于财务指标,无法对企业的营运效率与效果进行综合评价。

③不同行业,不同发展阶段、不同规模等的企业,其会计调整项和加权平均资本成本各不相同,计算比较复杂,影响指标的可比性。

④由于经济增加值是绝对数指标,不便于比较不同规模公司的业绩。

⑤经济增加值也有许多和投资报酬率一样误导使用人的缺点,例如处于成长阶段的公司经济增加值较少,而处于衰退阶段的公司经济增加值可能较高。

⑥在计算经济增加值时,对于净收益应作哪些调整以及资本成本的确定等,尚存在许多争议。这些争议不利于建立一个统一的规范。而缺乏统一性的业绩评价指标,只能在一个公司的历史分析以及内部评价中使用。

调整后税后净营业利润=1155+(200+560-400)×(1-25%)=1425(万元)

平均所有者权益=(5825+5830)/2=5827.5(万元)

平均负债=(6200+5200)/2=5700(万元)

平均无息流动负债=(500+600)/2=550(万元)

平均在建工程=(2240+1350)/2=1795(万元)

调整后资本占用=5827.5+5700-550-1795=9182.5(万元)

经济增加值=1425-9182.5×5.5%=919.96(万元)

(2)优点:①经济增加值考虑了所有资本的成本,更真实地反映了企业的价值创造能力。

②实现了企业利益,经营者利益和员工利益的统一,激励经营者和所有员工为企业创造更多价值。

③能有效遏制企业盲目扩张规模以追求利润总量和增长率的倾向,引导企业注重长期价值创造。

④经济增加值不仅仅是一种业绩评价指标,它还是一种全面财务管理和薪酬激励框架。经济增加值的吸引力主要在于它把资本预算、业绩评价和激励报酬结合起来了。

⑤在经济增加值的框架下,公司可以向投资人宣传他们的目标和成就,投资人也可以用经济增加值选择最有前景的公司。经济增加值还是股票分析家手中的一个强有力的工具。

缺点:①经济增加值仅对企业当期或未来1~3年价值创造情况进行衡量和预判,无法衡量企业长远发展战略的价值创造情况。

②经济增加值计算主要基于财务指标,无法对企业的营运效率与效果进行综合评价。

③不同行业,不同发展阶段、不同规模等的企业,其会计调整项和加权平均资本成本各不相同,计算比较复杂,影响指标的可比性。

④由于经济增加值是绝对数指标,不便于比较不同规模公司的业绩。

⑤经济增加值也有许多和投资报酬率一样误导使用人的缺点,例如处于成长阶段的公司经济增加值较少,而处于衰退阶段的公司经济增加值可能较高。

⑥在计算经济增加值时,对于净收益应作哪些调整以及资本成本的确定等,尚存在许多争议。这些争议不利于建立一个统一的规范。而缺乏统一性的业绩评价指标,只能在一个公司的历史分析以及内部评价中使用。

第3题:

甲公司为增值税一般纳税人,2019年12月销售购于2012年12月份的设备一台,取得收入49 000元。甲公司应纳增值税为( )元。

A.7114.8

B.1145.63

C.5637.17

D.7830.68

B.1145.63

C.5637.17

D.7830.68

答案:C

解析:

本题考查增值税的税率-简易征收率。

一般纳税人销售自己使用过的固定资产(2009.1.1之后购入),按照适用税率进行征收,即应纳增值税=含税销售额÷(1+13%)×13%=49000÷(1+13%)×13%=5637.17(元),C项正确。

一般纳税人销售自己使用过的固定资产(2009.1.1之后购入),按照适用税率进行征收,即应纳增值税=含税销售额÷(1+13%)×13%=49000÷(1+13%)×13%=5637.17(元),C项正确。

第4题:

甲公司系增值税一般纳税人。2019年6月1日,甲公司购买Y商品取得的增值税专用发票上注明的价款为450万元,增值税税额为58.5万元,甲公司另支付不含增值税的装卸费7.5万元。不考虑其他因素,甲公司购买Y商品的成本为( )万元。

A.508.5

B.457.5

C.516

D.450

B.457.5

C.516

D.450

答案:B

解析:

甲公司Y商品成本=450+7.5=457.5(万元)。

第5题:

(2018年)甲公司为增值税一般纳税人。 2019年 12月 1日,与乙公司签订了一项为期 6个月的咨询合同,合同不含税总价款为 60000元,约定服务完成后收款。截至年末,甲公司累计发生劳务成本 6000元,估计还将发生劳务成本 34000元,履约进度按照已发生的成本占估计总成本的比例确定。 2019年 12月 31日,甲公司应确认该项劳务的收入为( )元。

A.9000

B.30000

C.6000

D.40000

B.30000

C.6000

D.40000

答案:A

解析:

甲公司为增值税一般纳税人。 2019年 12月 1日,与乙公司签订了一项为期 6个月的咨询合同,合同不含税总价款为 60000元,约定服务完成后收款。截至年末,甲公司累计发生劳务成本 6000元,估计还将发生劳务成本 34000元,履约进度按照已发生的成本占估计总成本的比例确定。 2019年 12月 31日,甲公司应确认该项劳务的收入为( )元。( 2018年改编)

第6题:

甲公司为增值税一般纳税人,2019年1月5日购入某上市公司股票100万股,支付购买价款1200万元,至2019年6月30日,该股票的公允价值为1500万元。2019年8月12日,甲公司将其持有的上述股票全部出售,取得价款1800万元。不考虑手续费等因素,甲公司该项业务应缴纳的增值税为( )万元。

A.48

B.33.96

C.18

D.16.98

B.33.96

C.18

D.16.98

答案:B

解析:

甲公司应缴纳的增值税=(1800-1200)/(1+6%)×6%=33.96(万元)。

第7题:

甲公司为增值税一般纳税人,2019年发生的有关交易性金融资产的经济业务如下:

(1)5月1日,甲公司通过证券交易所购入乙上市公司股票500万股,该笔股票在购买日的公允价值为5 000万元;另支付交易费用10万元,取得的增值税专用发票上注明的增值税税额为0.6万元,发票已通过税务机关认证,甲公司将其划分为交易性金融资产。

(2)6月10日,乙上市公司宣告发放2018年现金股利,甲公司按其持有比例应分得的现金股利为80万元。

(3)7月31日,甲公司持有乙上市公司股票的公允价值为5 400万元。

(4)8月10日,将持有的乙公司股票全部出售,价款为6 000万元,转让该金融商品应交增值税56.6万元,款项已收到。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题(答案中的金额单位用万元表示)。

(5)根据资料(1)至资料(4),甲公司有关会计处理对2019年末利润表“营业利润”项目的影响金额为( )万元。

(1)5月1日,甲公司通过证券交易所购入乙上市公司股票500万股,该笔股票在购买日的公允价值为5 000万元;另支付交易费用10万元,取得的增值税专用发票上注明的增值税税额为0.6万元,发票已通过税务机关认证,甲公司将其划分为交易性金融资产。

(2)6月10日,乙上市公司宣告发放2018年现金股利,甲公司按其持有比例应分得的现金股利为80万元。

(3)7月31日,甲公司持有乙上市公司股票的公允价值为5 400万元。

(4)8月10日,将持有的乙公司股票全部出售,价款为6 000万元,转让该金融商品应交增值税56.6万元,款项已收到。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题(答案中的金额单位用万元表示)。

(5)根据资料(1)至资料(4),甲公司有关会计处理对2019年末利润表“营业利润”项目的影响金额为( )万元。

A.1013.4

B.1 023.4

C.1 070

D.1 080

B.1 023.4

C.1 070

D.1 080

答案:A

解析:

对2019年末利润表“营业利润”项目的影响金额=-10(资料1)+80(资料2)+400(资料3)+600(资料4)-56.6(资料4)=1013.4(万元)。

第8题:

甲公司为增值税一般纳税人,适用的增值税税率为13%。2019年度发生的部分经济业务如下:甲公司年初“利润分配一未分配利润”科目借方余额为1600000元,本年实现净利润4000000元。确定的当年利润分配方案是:按10%提取盈余公积,向投资者分配利润1000000元。2019年末,甲公司“利润分配一未分配利润”科目的贷方余额为( )

A.800000元

B.1160000元

C.1400000元

D.2400000元

B.1160000元

C.1400000元

D.2400000元

答案:B

解析:

考察利润总额的形成。

“利润分配一未分配利润”科目的贷方余额=(4000000-1600000)×(1-10%)-1000000=1160000(元)

“利润分配一未分配利润”科目的贷方余额=(4000000-1600000)×(1-10%)-1000000=1160000(元)

第9题:

甲公司为增值税一般纳税人,适用的增值税税率为13%。2020年6月20日,甲公司销售一批商品给乙公司,增值税专用发票上注明的货款金额为60万元,为乙公司代垫运杂费1万元,至年末款项尚未收回。2019年年末应收账款坏账准备的贷方余额为2万元,甲公司坏账准备的计提比例为5%(假定甲公司2020年度仅有一笔应收账款,且以前年度其他应收账款均已收回)。则甲公司2020年12月31日,坏账准备的发生额为( )万元。

A.-3.44

B.3.44

C.-1.44

D.1.44

B.3.44

C.-1.44

D.1.44

答案:D

解析:

2020年甲公司销售该商品应当确认的应收账款=60×(1+13%)+1=68.8(万元)。2020年12月31日,甲公司应补提坏账准备的金额=68.8×5%-2=1.44(万元)。

第10题:

甲快递公司(以下简称“甲公司”)为增值税一般纳税人。2019年10月,甲公司购进小货车,取得增值税专用发票,发票上注明价款111万元、税额14.43万元;开具普通发票收取含增值税派送收入823.62万元、含增值税陆路运输收入115.54万元。甲公司当月上述业务应缴纳的增值税税额为( )万元。

A.45.39

B.41.73

C.56.16

D.63.12

B.41.73

C.56.16

D.63.12

答案:B

解析:

(1)“823.62万元”“115.54万元”题目明确交代为含增值税金额,应当价税分离;(2)甲公司应缴纳增值税=823.62÷(1+6%)×6%+115.54÷(1+9%)×9%-14.43=41.73(万元)。