中级会计实务

问答题甲公司与乙公司签订合同,向乙公司销售一部电梯并负责安装。甲公司开出的增值税专用发票上注明的价款合计为2 000 000元,其中电梯销售价格为1 960 000元,安装费为40 000元,增值税税额为340 000元。电梯的成本为1 120 000元;电梯安装过程中发生安装费24 000元,均为安装人员薪酬。假定电梯已经安装完成并经验收合格,款项尚未收到;安装工作是销售合同的重要组成部分。

题目

相似问题和答案

第1题:

2007年3月10日,甲公司销售一批材料给乙公司,开出的增值税专用发票上注明的销售价款为200 000元,增值税销项税额为34 000元,款项尚未收到。因债务人资金周转困难,2007年6月4日,甲公司与乙公司进行债务重组。重组协议如下:甲公司同意豁免乙 公司债务80 000元;延长期间,每月加收余款2%的利息,利息和本金于2007年9月4日一同偿还。假定甲公司为该项应收账款计提坏账准备2 000元,整个债务重组交易没有发生相关的税费。在债务重组日,甲公司应确认的债务重组损失为( )元。

A.68 760

B.78 000

C.63 960

D.0

答案:B

解析:计算甲公司债务重组损失

重组债权的账面余额=234000元

将来应收金额=(234000-80000)*(1+2%)=157080元

将来应收金额现值(即应收债权的公允价值)=310000元

债务重组损失310000-(234000-2000)=78000元

第2题:

甲公司为增值税一般纳税企业,2007年1月1日。甲公司与乙公司签订协议,采用预收款方式向乙公司销售一批商品。该批商品实际成本为700 000元。协议约定,该批商品销售价格为900 000元,增值税额为153 000元;乙公司应在协议签订时预付60%的货款(按销售价格计算),剩余货款于2个月后支付。3月7日,甲公司委托丙公司销售商品50件,商品已经发出,每件成本为30元。合同约定丙公司应按每件50元对外销售,甲公司按售价的10%向丙公司支付手续费。丙公司对外实际销售25件,开出的增值税专用发票上注明的销售价格为1250元,增值税税额为212.50元,款项已经收到。甲公司收到丙公司开具的代销清单时,向丙公司开具一张相同金额的增值税专用发票。假定:甲公司发出商品时纳税义务尚未发生;甲公司采用实际成本核算,丙公司采用进价核算代销商品。

要求:

作出甲公司与丙公司相关账务处理。

甲公司的会计处理如下:

(1)收到60%货款时:

借:银行存款 540 000

贷:预收账款 540 000

(2)收到剩余货款及增值税税款时:

借:预收账款 540 000

银行存款 513 000

贷:主营业务收入 900 000

应交税费——应交增值税(销项税额)153 000

借:主营业务成本 700 000

贷:库存商品 700 000

(3)发出商晶时:

借:委托代销商品 1 500

贷:库存商品 1 500

(4)收到代销清单时:

借:应收账款 1 462.5

贷:主营业务收入 1 250

应交税费——应交增值税(销项税额)212.5

借:主营业务成本 750

贷:委托代销商品 750

借:销售费用 (1 250×10%)125

贷:应收账款 125

(5)收到丙公司支付的货款时:

借:银行存款 1 337.5

贷:应收账款 1 337.5

丙公司的会计处理如下:

(1)收到商品时: 1

借:受托代销商品 2 500

贷:受托代销商品款 2 500

(2)对外销售时:

借:银行存款 1 462.5

贷:受托代销商品 1 250

应交税费——应交增值税(销项税额)212.5

(3)收到增值税专用发票时:

借:应交税费——应交增值税(进项税额)212.5

贷:应付账款 212.5

(4)支付货款并计算代销手续费时:

借:受托代销商品款 1 250

应付账款 212.5

贷:银行存款 1 337.5

其他业务收入 125

第3题:

2011年3月15日,甲公司销售一批商品给乙公司,开出的增值税专用发票上注明的销售价款为300 000元,增值税销项税额为51 000元,款项尚未收到。双方约定,乙公司应于2011年10月31日付款。2011年6月4日,经与中国银行协商后约定:甲公司将应收乙公司的货款出售给中国银行,价款为263 250;在应收乙公司货款到期无法收回时,中国银行不能向甲公司追偿。甲公司根据以往经验,预计该批商品将发生的销售退回金额为23 400元,其中,增值税销项税额为3 400元,成本为13 000元,实际发生的销售退回由甲公司承担。2011年8月3日,甲公司收到乙公司退回的商品,价款为23 400元。

假定不考虑其他因素,甲公司与应收债权出售有关的账务处理。

账务处理如下:

(1)2011年6月4日出售应收债权:

借:银行存款 263 250

营业外支出 64 350

其他应收账款 23 400

贷:应收和账款 351 000

(2)2011年8月3日收到退回的商品:

借:主营业务收入 20 000

应交税费——应交增值税(销项税额) 3 400

贷:其他应收款 23 400

借:库存商品 13 000

贷:主营业务成本 13 000

第4题:

应收账款 2 000

贷:主营业务收入 400 000

应交税费——应交增值税(销项税额) 68 000

银行存款 2 000

(2)借:主营业务成本 320 000

贷:库存商品 320 000

第5题:

B.80

C.79.55

D.90.4

相关会计分录为:

借:应收账款 90.4

贷:主营业务收入 70.4

预计负债——应付退货款 (80×12%)9.6

应交税费——应交增值税(销项税额) 10.4

第6题:

甲公司外购一批货物5000元,取得增值税专用发票,委托乙公司加工,支付加工费1000元,并取得乙公司开具的增值税专用发票。货物加工好收回后,甲公司将这批货物直接对外销售。开出的增值税专用发票上注明的价款为8000元。根据以上所述,以下各种说法正确的有( )。

A.甲应当缴纳增值税340元

B.乙应该缴纳增值税170元

C.甲应当缴纳增值税510元

D.乙不须缴纳增值税

AB【解析】本题考核增值税的计算。甲应当缴纳增值税=8000×17%-5000×17%-1000×17%=340( 元 );乙应当缴纳增值税=1000×17%=170( 元 )。

第7题:

B、190000

C、222300

D、234000

第8题:

销售业务的核算

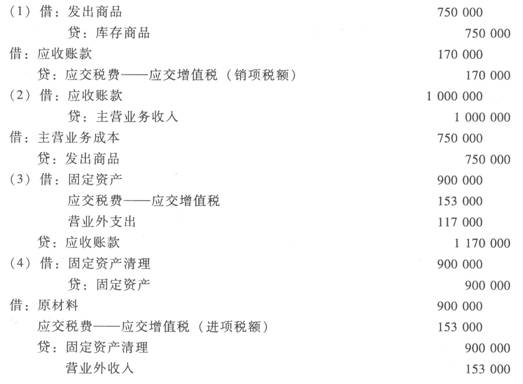

甲公司为增值税一般纳税人,适用的增值税税率为17%。发生下列商品销售的业务:

(1)2010年1月20日,向乙公司销售商品一批,该批商品的成本为750 000元,增值税专用发票上注明的货款为1 000 000元,税款为170 000元。销售时已知乙公司发生财务困难,但为了减少商品积压,将商品销售给乙公司,乙公司作为原材料核算。

(2)2010年5月10日,得知乙公司经营情况逐渐好转,乙公司承诺近期付款。

(3)2010年12月16日,乙公司由于缺少现金,经与甲公司协商,以其生产的商品抵偿债务。商品的成本为800 000元,公允价值为900 000元(等于计税价格),增值税专用发票上注明的货款为900 000元,税款为153 000元。甲公司取得该批商品后作为固定资产核算(不需要安装),抵债固定资产的公允价值为900 000元。

(4)2011年1月20日,甲公司将债务重组的固定资产(尚未计提折旧)进行交换,取得生产用原材料。增值税专用发票上注明的价款为900 000元,税款为153 000元。材料已验收入库,不考虑处置固定资产的相关税费,此项交换具有商业实质。

要求:根据上述经济业务编制甲公司的有关会计分录。

销售业务的核算

第9题:

A、19 100

B、18 700

C、19 000

D、17 100

第10题:

B、甲公司以视同买断方式委托乙公司销售商品100件,协议价为200元每件,成本为120元每件,代销协议约定,将来乙公司没有将商品售出时可以将商品退回给甲公司。这批商品已经发出,货款尚未收到,则甲公司在发出商品时应确认收入20 000元

C、甲公司向乙公司销售一部电梯,电梯已经运抵乙公司,发票账单已经交付,同时收到部分货款。合同约定,甲公司应负责该电梯的安装工作,在安装工作结束并经乙公司验收合格后,乙公司应立即支付剩余货款。电梯尚未安装,甲公司确认收入

D、2010年11月30日甲公司向乙公司销售一批商品,开出的增值税专用发票上注明的销售价款为100万元,增值税税额为17万元。该批商品成本为80万元;商品并未发出,款项已经收到。协议约定,甲公司应于9月30日将所售商品购回,回购价为110万元,甲公司2011年11月30日确认收入100万元

E、甲公司属于软件开发公司,2011年6月1日甲公司以1000万元销售某成套软件给乙公司,软件已销售,款项已收到。同时,甲公司接受乙公司委托对该成套软件进行日常有偿维护管理,维护管理协议约定自2011年6月1日至2014年5月31日。甲公司2011年6月1日确认收入1000万元

A,产品质量纠纷,未达成一直意见,不应确认收入;B,视同买断方式代销商品,若协议约定受托方没有将商品售出时可以将商品退回给委托方,或受托方因代销商品出现亏损时可以要求委托方补偿,则委托方收到代销清单时方可确认销售收入;C,企业尚未完成售出商品的安装或检验工作,且安装或检验工作是销售合同或协议的重要组成部分;不应确认收入;D,售后回购,回购价大于销售价,具有融资性质,不确认收入,收到的款项确认为负债。