税法

单选题2014年4月,某商场建成开业,其房产包括地面三层商场及地下一层(地下商场与地上商场相连),地面商场原值3000万元,地下商场原值800万元。该商场还有一座独立的地下仓库,原价600万元。该商场所在省财政和地方税务部门确定的地下建筑物的房产原价折算比例为70%,房产原值减除比例为30%。该商场以上建筑物2014年4月至12月应缴纳房产税()万元。A 25.07B 25.96C 26.59D 30.28

题目

单选题

2014年4月,某商场建成开业,其房产包括地面三层商场及地下一层(地下商场与地上商场相连),地面商场原值3000万元,地下商场原值800万元。该商场还有一座独立的地下仓库,原价600万元。该商场所在省财政和地方税务部门确定的地下建筑物的房产原价折算比例为70%,房产原值减除比例为30%。该商场以上建筑物2014年4月至12月应缴纳房产税()万元。

A

25.07

B

25.96

C

26.59

D

30.28

参考答案和解析

正确答案:

C

解析:

与地上房屋相连的地下建筑物,要将地上地下视为一个整体,按照地上房屋建筑物的规定计税;独立的地下建筑物作为工业用途的,需要用房产原价的一定比例折算为应税房产原值,再换算为房产余值计税。2014年4月至12月该商场应缴纳房产税=(3000+800+600×70%)×(1-30%)×1.2%×9/12=26.59(万元)。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

市区某商业企业拥有一个大型的地下商场,该地下房产原值为400万元,2018年7月将商场出租,每月不含增值税租金10万元,商场所在省确定的减除比例是30%,折算比例是80%,则商场2018年应缴纳的房产税是( )元。

A.85440

B.56880

C.86400

D.77760

B.56880

C.86400

D.77760

答案:A

解析:

应纳税额=400×80%×(1-30%)×1.2%×6÷12+10×12%×6=8.544(万元)=85440(元)

第2题:

下列关于该建筑地下商场及设备区防火分区建筑面积,正确的是( )。

A.商场营业厅3000㎡;设备区2000㎡

B.商场营业厅4000㎡;设备区1000㎡

C.商场营业厅4000㎡;设备区2000㎡

D.商场营业厅2000㎡;设备区2000㎡

B.商场营业厅4000㎡;设备区1000㎡

C.商场营业厅4000㎡;设备区2000㎡

D.商场营业厅2000㎡;设备区2000㎡

答案:D

解析:

教材P101

(建筑防火规范5.3.1),

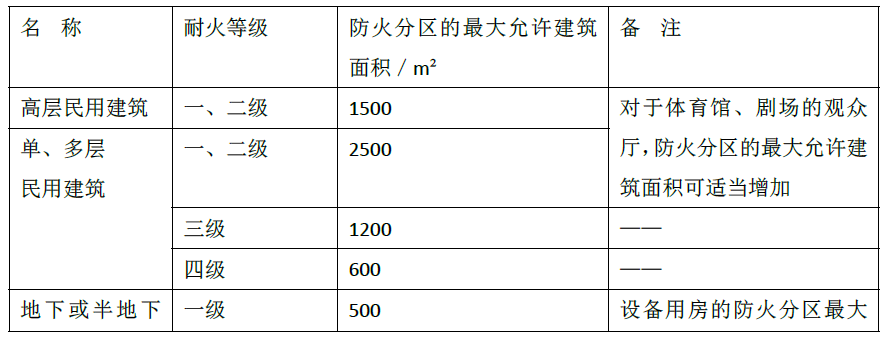

设自动灭火增加1倍,一二级耐火等级建筑内的营业厅、展览厅,当设置自动灭火系统和火灾自动报警系统并采用不燃或难燃装修材料时,每个防火分区的最大允许建筑面积可适当增加,并应符合下列规定

(1)设置在高层建筑内时,不应大于4 000 m2

(2)设置在单层建筑内或仅设置在多层建筑的首层内时,不应大于10 000 m2

(3)设置在地下或半地下时,不应大于2 000 m2

设备用房根据建筑防火规范5.3.1的确表格说的是不大于1000平方米,但是下面有个小字的注释:当建筑内设置自动灭火系统时,可按本表的规定增加1.0倍,所以设备区2000平方米是可以的

(建筑防火规范5.3.1),

设自动灭火增加1倍,一二级耐火等级建筑内的营业厅、展览厅,当设置自动灭火系统和火灾自动报警系统并采用不燃或难燃装修材料时,每个防火分区的最大允许建筑面积可适当增加,并应符合下列规定

(1)设置在高层建筑内时,不应大于4 000 m2

(2)设置在单层建筑内或仅设置在多层建筑的首层内时,不应大于10 000 m2

(3)设置在地下或半地下时,不应大于2 000 m2

设备用房根据建筑防火规范5.3.1的确表格说的是不大于1000平方米,但是下面有个小字的注释:当建筑内设置自动灭火系统时,可按本表的规定增加1.0倍,所以设备区2000平方米是可以的

第3题:

某建筑的一层至三层为商场,四层至十七层为办公,地下一层为商场,地下二层部分为商场及设备区防火分区建筑面积,正确的是

A.商场营业厅3000m2;设备区2000m2

B.商场营业厅4000m2;设备区1000m2

C.商场营业厅2000m2;设备区2000m2

D.商场营业厅4000m2;设备区2000m2

B

第4题:

李某自营地下商场,应税房产原值为40万元,每年需要缴纳的房产税额最多为( )元。

A、3240

B、4200

C、4320

D、5400

B、4200

C、4320

D、5400

答案:C

解析:

房产税的计税依据是依照房产原值一次性减除10%~30%后的余值计算缴纳。具体减除幅度,由省、自治区、直辖市人民政府规定。没有房产原值作为依据的,由房产所在地税务机关参考同类房产核定。房产出租的,以房产租金收入为房产税的计税依据。依照房产余值计算缴纳的,房产税的税率为1.2%;依照房产租金收入计算缴纳的,房产税的税率为12%。本题中,应税房产原值为40万元,每年需要缴纳的房产税额最多应按一次性减除10%后的余值计算,则李某每年需要缴纳的房产税额最多是:400000×(1-10%)×1.2%=4320(元)。

第5题:

某大型商场地下二层,每层建筑面积为7000 ㎡,地下二层室内地面与室外出入口地坪高差为11m,地下商场均设有火灾自动报警系统和自动灭火系统,装修材料均采用不燃或难燃材料。下列关于该商场消防设计的说法中,符合规定的是( )。

A.该商场疏散楼梯间采用封闭楼梯间

B.该商场营业厅墙面和顶棚均采用A 级装修材料,地面采用B 级装修材料

C.该商场的建筑构件均采用不燃性构件,其中承重墙的耐火极限为2.50h

D.该商场每层划分为4 个防火分区

B.该商场营业厅墙面和顶棚均采用A 级装修材料,地面采用B 级装修材料

C.该商场的建筑构件均采用不燃性构件,其中承重墙的耐火极限为2.50h

D.该商场每层划分为4 个防火分区

答案:D

解析:

根据《建筑设计防火规范》(GB 50016—2014)的规定,室内地面与室外出入口地坪高差大于10m或3层及以上的地下、半地下建筑(室),其疏散楼梯应采用防烟楼梯间;其他地下或半地下建筑(室),其疏散楼梯应采用封闭楼梯间,A选项错误。根据《建筑内部装修设计防火规范》(GB 50222—1995)的规定,地下商场营业厅的顶棚、墙面和地面均应采用A级装修材料,B选项错误。根据《建筑设计防火规范》(GB 50016—2014)的规定,地下或半地下建筑(室)和一类高层民用建筑的耐火等级不应低于一级,一级耐火等级建筑的承重墙耐火极限为3.00h,C选项错误。根据《建筑设计防火规范》(GB 50016—2014)的规定,一、二级耐火等级建筑内的商店营业厅、展览厅,当设置自动灭火系统和火灾自动报警系统并采用不燃或难燃装修材料时,其每个防火分区的最大允许建筑面积应符合下列规定:(1)设置在高层建筑内时,不应大于4000㎡。(2)设置在单层建筑或仅设置在多层建筑的首层内时,不应大于10000㎡。(3)设置在地下或半地下时,不应大于2000㎡,D选项正确。

第6题:

某大型商场地下二层,每层建筑面积为7000m2,地下二层室内地面与室外出入口地坪高差为11m,地下商场均设有火灾自动报警系统和自动灭火系统,装修材料均采用不燃或难燃材料。下列关于该商场消防设计的说法中,符合规定的是()。

A.该商场疏散楼梯间采用封闭楼梯间

B.该商场营业厅墙面和顶棚均采用A级装修材料,地面采用B1级装修材料

C.该商场的建筑构件均采用不燃性构件,其中承重墙的耐火极限为2.50h

D.该商场每层划分为4个防火分区

B.该商场营业厅墙面和顶棚均采用A级装修材料,地面采用B1级装修材料

C.该商场的建筑构件均采用不燃性构件,其中承重墙的耐火极限为2.50h

D.该商场每层划分为4个防火分区

答案:D

解析:

根据《建筑设计防火规范》的规定,室内地面与室外出入口地坪高差大于10m或3层及以上的地下、半地下建筑(室),其疏散楼梯应采用防烟楼梯间;其他地下或半地下建筑(室),其疏散楼梯应采用封闭楼梯间,A选项错误。根据《建筑内部装修设计防火规范》的规定,地下商场营业厅的顶棚、墙面和地面均应采用A级装修材料,B选项错误。根据《建筑设计防火规范》的规定,地下或半地下建筑(室)和一类高层民用建筑的耐火等级不应低于一级,一级耐火等级建筑的承重墙耐火极限为3.00h,C选项错误。根据《建筑设计防火规范》的规定,一、二级耐火等级建筑内的商店营业厅、展览厅,当设置自动灭火系统和火灾自动报警系统并采用不燃或难燃装修材料时,其每个防火分区的最大允许建筑面积应符合下列规定:24(1)设置在高层建筑内时,不应大于4000m2。(2)设置在单层建筑或仅设置在多层建筑的首层内时,不应大于10000m2。(3)设置在地下或半地下时,不应大于2000m2,D选项正确。

第7题:

(2015年真题) 某建筑的一层至三层为商场,四层至十七层为办公,地下一层为商场,地下二层部分为商场。其余部分为设备区。室内装修及消防设施设备均符合相关规定。下列关于该建筑地下商场及设备区防火分区建筑面积,正确的是()。

A.商场营业厅3000㎡;设备区2000㎡

B.商场营业厅4000㎡;设备区1000㎡

C.商场营业厅4000㎡;设备区2000㎡

D.商场营业厅2000㎡;设备区2000㎡

B.商场营业厅4000㎡;设备区1000㎡

C.商场营业厅4000㎡;设备区2000㎡

D.商场营业厅2000㎡;设备区2000㎡

答案:D

解析:

《建筑设计防火规范》5.3.4:一、二级耐火等级建筑内的商店营业厅、展览厅,当设置自动灭火系统和火灾自动报警系统并采用不燃或难燃装修材料时,其每个防火分区的最大允许建筑面积应符合下列规定:

1.设置在高层建筑内时,不应大于4000㎡;

2.设置在单层建筑或仅设置在多层建筑的首层内时,不应大于10000㎡;

3.设置在地下或半地下时,不应大于2000㎡。

设置在地下或半地下建筑的设备用房的防火分区最大允许建筑面积不应大于1000㎡。当建筑内设置自动灭火系统时,可按规定增加1.0倍;局部设置时,防火分区的增加面积可按该局部面积的1.0倍计算。

本题设备用房室内装修及消防设施设备均符合相关规定,由上述可知的防火分区最大允许建筑面积可增加1.0倍,即2000㎡。@##

1.设置在高层建筑内时,不应大于4000㎡;

2.设置在单层建筑或仅设置在多层建筑的首层内时,不应大于10000㎡;

3.设置在地下或半地下时,不应大于2000㎡。

设置在地下或半地下建筑的设备用房的防火分区最大允许建筑面积不应大于1000㎡。当建筑内设置自动灭火系统时,可按规定增加1.0倍;局部设置时,防火分区的增加面积可按该局部面积的1.0倍计算。

本题设备用房室内装修及消防设施设备均符合相关规定,由上述可知的防火分区最大允许建筑面积可增加1.0倍,即2000㎡。@##

第8题:

某建筑的一层至三层为商场,四层至十七层为办公,地下一层为商场,地下二层部分为商场,其余部分为设备区。室内装修及消防设施设备均符合相穷见定。下列关于—筑地下商场及设备区防火分区建筑画只,正确的是( )。

A.商场营业厅3000m2;设备区2000m2

B.商场营业厅4000m2;设备区1000m2

C.商场营业厅4000m2;设备区2000m2

D.商场营业厅2000m2;设备区2000m2

正确答案:B

见P73

见P73

第9题:

李某自营地下商场,应税房产原值为40万元,每年需要缴纳的房产税额最多为( )元。(2009年真题)

A.3240

B.4200

C.4320

D.5400

B.4200

C.4320

D.5400

答案:C

解析:

房产税的计税依据是依照房产原值一次性减除10%~30%后的余值计算缴纳。具体减除幅度,由省、自治区、直辖市人民政府规定。没有房产原值作为依据的,由房产所在地税务机关参考同类房产核定。房产出租的,以房产租金收入为房产税的计税依据。依照房产余值计算缴纳的,房产税的税率为1.2%;依照房产租金收入计算缴纳的,房产税的税率为12%。本题中,应税房产原值为40万元,每年需要缴纳的房产税额最多应按一次性减除10%后的余值计算,则李某每年需要缴纳的房产税额最多是:400000×(1-10%)×1.2%=4320(元)。

第10题:

某高层建筑的一层至五层为商场,六层至二十层为办公,地下一层为商场和设备区。室内装修及消防设施设备均符合相关规定。下列关于该建筑各区域防火分区最大允许建筑面积,说法正确的是( )。

A.首层商场营业厅5000m2;设备区2000m2

B.三层商场营业厅4000m2;办公区4000m2

C.办公区3000m2;设备区1000m2

D.地下商场营业厅2000m2;设备区2000m2

B.三层商场营业厅4000m2;办公区4000m2

C.办公区3000m2;设备区1000m2

D.地下商场营业厅2000m2;设备区2000m2

答案:D

解析:

一、二级耐火等级建筑内的商店营业厅、展览厅,当设置自动灭火系统和火灾 自动报警系统并采用不燃或难燃装修材料时,其每个防火分区的最大允许建筑面积应符合下 列规定:

1 设置在高层建筑内时,不应大于 4000m2;

2 设置在单层建筑或仅设置在多层建筑的首层内时,不应大于 10000m2;

3 设置在地下或半地下时,不应大于 2000m2。

1 设置在高层建筑内时,不应大于 4000m2;

2 设置在单层建筑或仅设置在多层建筑的首层内时,不应大于 10000m2;

3 设置在地下或半地下时,不应大于 2000m2。