税法

问答题某市一家居民企业为增值税一般纳税人,主要生产销售彩色电视机,假定2012年度有关经营业务如下: (1)销售彩电取得不含税收入8600万元,与彩电配比的销售成本5660万元; (2)转让自然科学领域的技术所有权取得收入700万元,直接与技术所有权转让有关的成本和费用100万元; (3)出租设备取得租金收入200万元,接受原材料捐赠取得增值税专用发票注明材料价款50万元、增值税进项税额8.5万元,取得国债利息收入30万元: (4)购进原材料共计3000万元,取得增值税专用发票注明增值税税额510

题目

问答题

某市一家居民企业为增值税一般纳税人,主要生产销售彩色电视机,假定2012年度有关经营业务如下: (1)销售彩电取得不含税收入8600万元,与彩电配比的销售成本5660万元; (2)转让自然科学领域的技术所有权取得收入700万元,直接与技术所有权转让有关的成本和费用100万元; (3)出租设备取得租金收入200万元,接受原材料捐赠取得增值税专用发票注明材料价款50万元、增值税进项税额8.5万元,取得国债利息收入30万元: (4)购进原材料共计3000万元,取得增值税专用发票注明增值税税额510万元;支付购料运输费用共计230万元,取得运输发票。 已知:该企业取得相关票据均通过认证;不考虑地方教育附加。 要求计算: (1)企业2012年应缴纳的增值税; (2)企业2012年应缴纳的营业税; (3)企业2012年应缴纳的城市维护建设税和教育费附加; (4)企业计算应纳税所得额时可扣除的税金。

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

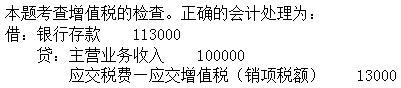

甲公司为增值税一般纳税人,生产并销售A产品,适用增值税税率13%。2x19年度有关涉税资料如下:(1)销售A产品给小规模纳税人,价税合计收取113000元,款项已收到。(2)销售A产品给一般纳税人,取得不含税价款200000元,税款26000元。同时收取包装物押金10000元。(3)从小规模纳税人处购进原材料,取得普通发票,发票上注明金额50000元,款项以银行存款支付。(4)将自产A产品用于本企业在建厂房,该批产品成本100000元,对外不含税售价120000元。(5)将去年购买的一批货物分配给股东,购买价为10000元(不含税)。目前同类商品的市场销售价格为15000元(不含税)。

甲企业销售A产品给小规模纳税人,正确的会计账务处理为( )。

A.

B.

C.

D.

A.

B.

C.

D.

答案:B

解析:

第2题:

甲公司是一家化妆品生产企业,属于增值税一般纳税人,2017年3月,该厂销售高档化妆品取得不含增值税销售收入100万元,销售普通化妆品取得不含增值税销售收入80万元,将高档化妆品与普通化妆品组成礼盒成套销售,取得不含增值税销售额50万元,已知高档化妆品的消费税税率为15%,则该企业当月应纳消费税是( )万元。

A.15

B.17

C.22.5

D.25.5

B.17

C.22.5

D.25.5

答案:C

解析:

本题考查消费税应纳税额的计算。

已知:该厂销售高档化妆品取得不含增值税销售收入100万元

将高档化妆品与普通化妆品组成礼盒成套销售,取得不含增值税销售额50万元

(100+50)×15%=22.5(万元)

已知:该厂销售高档化妆品取得不含增值税销售收入100万元

将高档化妆品与普通化妆品组成礼盒成套销售,取得不含增值税销售额50万元

(100+50)×15%=22.5(万元)

第3题:

某化肥生产企业为增值税一般纳税人,主要生产销售尿素,销售价格为100元/袋(不含增值税)。 2008年1月,为促进尿素销售,该企业规定,凡购买尿素50袋以上的,赠送一个电饭煲(购进价不含税324元,取得专用发票)。本月氮肥没有生产和销售。当月28日该企业一次性销售尿素5000袋,则本月应纳增值税额为( )。

A.550.8元

B.680元

C.0

D.850元

正确答案:A

解析:国内企业生产的尿素暂免增值税。电饭煲不属于免征范围,所以分开核算,依法缴纳增值税.

本月应纳增值税额=5000÷50×[324×(1+ 10%)×17%-324×17%]=550.8(元)

解析:国内企业生产的尿素暂免增值税。电饭煲不属于免征范围,所以分开核算,依法缴纳增值税.

本月应纳增值税额=5000÷50×[324×(1+ 10%)×17%-324×17%]=550.8(元)

第4题:

共用题干

某企业为增值税一般纳税人,适用增值税税率为17%。2013年5月发生如下业务:(1)企业将商品销售给一般纳税人,取得不含税价款100000元。(2)企业将商品销售给小规模纳税人,价税混合收取23400元。(3)企业收取预收货款20000元。(4)企业将自产产品用于本企业在建工程,已知其成本为50000元,不含税对外售价为60000元。

某企业为增值税一般纳税人,适用增值税税率为17%。2013年5月发生如下业务:(1)企业将商品销售给一般纳税人,取得不含税价款100000元。(2)企业将商品销售给小规模纳税人,价税混合收取23400元。(3)企业收取预收货款20000元。(4)企业将自产产品用于本企业在建工程,已知其成本为50000元,不含税对外售价为60000元。

企业销售商品给小规模纳税人,其正确的会计处理为()。

A:贷记“主营业务收入”23400元

B:借记“主营业务收入”23400元

C:贷记“主营业务收入”20000元

D:计提增值税销项税额3400元

A:贷记“主营业务收入”23400元

B:借记“主营业务收入”23400元

C:贷记“主营业务收入”20000元

D:计提增值税销项税额3400元

答案:C,D

解析:

正确的会计处理为:借:银行存款117000贷:主营业务收入100000应交税费一应交增值税(销项税额)17000

正确的会计处理为:借:银行存款23400贷:主营业务收入20000应交税费一应交增值税(销项税额)3400

采取预收货款销售方式,企业收到货款时,其账务处理格式为借记“银行存款”,贷记“预收账款”。

应计提增值税销项税额=60000*17%=10200(万元)。

5月的销项税额=17000+3400+10200=30600(万元)。

正确的会计处理为:借:银行存款23400贷:主营业务收入20000应交税费一应交增值税(销项税额)3400

采取预收货款销售方式,企业收到货款时,其账务处理格式为借记“银行存款”,贷记“预收账款”。

应计提增值税销项税额=60000*17%=10200(万元)。

5月的销项税额=17000+3400+10200=30600(万元)。

第5题:

共用题干

某企业为增值税一般纳税人,适用增值税税率为17%。2013年5月发生如下业务:(1)企业将商品销售给一般纳税人,取得不含税价款100000元。(2)企业将商品销售给小规模纳税人,价税混合收取23400元。(3)企业收取预收货款20000元。(4)企业将自产产品用于本企业在建工程,已知其成本为50000元,不含税对外售价为60000元。

某企业为增值税一般纳税人,适用增值税税率为17%。2013年5月发生如下业务:(1)企业将商品销售给一般纳税人,取得不含税价款100000元。(2)企业将商品销售给小规模纳税人,价税混合收取23400元。(3)企业收取预收货款20000元。(4)企业将自产产品用于本企业在建工程,已知其成本为50000元,不含税对外售价为60000元。

企业销售商品给一般纳税人,正确的会计处理为()。

A:借记“主营业务收入”100000元

B:贷记“主营业务收入”100000元

C:贷记“应付账款”100000元

D:计提增值税销项税额17000元

A:借记“主营业务收入”100000元

B:贷记“主营业务收入”100000元

C:贷记“应付账款”100000元

D:计提增值税销项税额17000元

答案:B,D

解析:

正确的会计处理为:借:银行存款117000贷:主营业务收入100000应交税费一应交增值税(销项税额)17000

正确的会计处理为:借:银行存款23400贷:主营业务收入20000应交税费一应交增值税(销项税额)3400

采取预收货款销售方式,企业收到货款时,其账务处理格式为借记“银行存款”,贷记“预收账款”。

应计提增值税销项税额=60000*17%=10200(万元)。

5月的销项税额=17000+3400+10200=30600(万元)。

正确的会计处理为:借:银行存款23400贷:主营业务收入20000应交税费一应交增值税(销项税额)3400

采取预收货款销售方式,企业收到货款时,其账务处理格式为借记“银行存款”,贷记“预收账款”。

应计提增值税销项税额=60000*17%=10200(万元)。

5月的销项税额=17000+3400+10200=30600(万元)。

第6题:

某企业为增值税一般纳税人,适用增值税13%税率。2019年8月发生如下业务:(1)将商品销售给一般纳税人,取得不含税价款100000元。(2)将商品销售给小规模纳税人,价税混合收取22600元。(3)预收货款20000元。(4)将自产产品用于企业在建厂房,已知其成本为50000元,不含税对外售价为60000元。

该企业8月的销项税额合计( )元。

A.17000

B.15600

C.30600

D.34000

A.17000

B.15600

C.30600

D.34000

答案:B

解析:

本题考查增值税的计算。销项税额=13000+2600=15600(元)。

第7题:

某企业为增值税一般纳税人,适用增值税13%税率。2019年8月发生如下业务:(1)将商品销售给一般纳税人,取得不含税价款100000元。(2)将商品销售给小规模纳税人,价税混合收取22600元。(3)预收货款20000元。(4)将自产产品用于企业在建厂房,已知其成本为50000元,不含税对外售价为60000元。

企业收取预收货款业务,正确的账务处理为( )。

A.

B.

C.

D.

A.

B.

C.

D.

答案:A

解析:

第8题:

某白酒生产企业为增值税一般纳税人,2012年10月份销售粮食白酒70吨,取得不含增值税的销售额400万元。白酒企业10月应缴纳的消费税额为()。

A、87

B、88

C、89

D、90

参考答案:A

第9题:

某企业为增值税一般纳税人,适用增值税17%税率。今年5月发生如下业务:

(1)将商品销售给一般纳税人,取得不含税价款100000元。

(2)将商品销售给小规模纳税人,价税混合收取23400元。

(3)预收货款20000元。

(4)将自产产品用于企业在建厂房,已知其成本为50000元,不含税对外售价为60000元。

企业将自产产品用于本企业在建厂房,应计提增值税销项税额()元。

(1)将商品销售给一般纳税人,取得不含税价款100000元。

(2)将商品销售给小规模纳税人,价税混合收取23400元。

(3)预收货款20000元。

(4)将自产产品用于企业在建厂房,已知其成本为50000元,不含税对外售价为60000元。

企业将自产产品用于本企业在建厂房,应计提增值税销项税额()元。

A.0

B.8500

C.9350

D.10200

B.8500

C.9350

D.10200

答案:A

解析:

本题考查增值税的检查。将自产产品用于在建厂房,不视同销售,不计提销项税额。

第10题:

某软件开发企业为增值税一般纳税人,2019年6月销售自行开发生产的软件产品,取得不含税销售额68000元,从国外进口软件进行本地化改造后对外销售,取得不含税销售额200000元。本月购进一批电脑用于软件设计,取得的增值税专用发票注明金额100000元。该企业上述业务应退增值税( )元。

A.6920

B.8040

C.13800

D.21840

B.8040

C.13800

D.21840

答案:C

解析:

当期软件产品增值税应纳税额=68000×13%+200000×13%-100000×13%=21840(元),税负=21840/(68000+200000)×100%=8.15%,即征即退税额=21840-(68000+200000)×3%=13800(元)。