中级财政税收

不定项题甲企业销售A产品给一般纳税人所取得包装物押金,正确的处理为( )。A应通过“其他应付款”科目核算B应计算纳税增值税C应通过“主营业务收入”科目核算D应通过“其他业务收入”科目核算

题目

不定项题

甲企业销售A产品给一般纳税人所取得包装物押金,正确的处理为( )。

A

应通过“其他应付款”科目核算

B

应计算纳税增值税

C

应通过“主营业务收入”科目核算

D

应通过“其他业务收入”科目核算

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

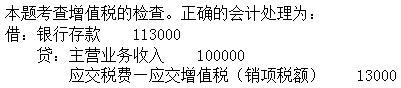

甲公司为增值税一般纳税人,生产并销售A产品,适用增值税税率13%。2x19年度有关涉税资料如下:(1)销售A产品给小规模纳税人,价税合计收取113000元,款项已收到。(2)销售A产品给一般纳税人,取得不含税价款200000元,税款26000元。同时收取包装物押金10000元。(3)从小规模纳税人处购进原材料,取得普通发票,发票上注明金额50000元,款项以银行存款支付。(4)将自产A产品用于本企业在建厂房,该批产品成本100000元,对外不含税售价120000元。(5)将去年购买的一批货物分配给股东,购买价为10000元(不含税)。目前同类商品的市场销售价格为15000元(不含税)。

甲企业销售A产品给小规模纳税人,正确的会计账务处理为( )。

A.

B.

C.

D.

A.

B.

C.

D.

答案:B

解析:

第2题:

甲企业为增值税一般纳税人,适用税率13%,主要生产并销售A产品,A产品对外含税售价为每件800元,成本为每件500元,原材料核算采用实际成本法。2019年8月,甲企业的有关财务资料如下:(1)销售产品100件给小规模纳税人,开具普通发票。(2)将自产产品200件用于本企业在建仓库。(3)销售产品1000件给一般纳税人,同时收取包装物使用费20000元。另外收取包装物押金10000元,合同规定三个月后退回,款项已收到并送交银行。(4)企业从小规模纳税人处购进原料,取得普通发票,注明金额1000000元。

甲企业收取的包装物押金,应做的账务处理为( )。

A.借记“银行存款”10000元

B.贷记“其他应付款”10000元

C.贷记“其他应付款”8620.69元

D.贷记“应交税费-应交增值税(销项税额)”1150.44元

A.借记“银行存款”10000元

B.贷记“其他应付款”10000元

C.贷记“其他应付款”8620.69元

D.贷记“应交税费-应交增值税(销项税额)”1150.44元

答案:A,B

解析:

第3题:

某生产企业(增值税一般纳税人),2008年7月销售化工产品取得含税销售额793.26万元,为销售货物出借包装物收取押金15.21万元,约定3个月内返还;当月没收逾期未退还包装物的押金1.3万元。该企业2008年7月上述业务计税销售额为( )万元。

A.679.11

B.691

C.692.11

D.794.56

正确答案:A

第4题:

甲企业为增值税一般纳税人,适用税率13%,主要生产并销售A产品,A产品对外含税售价为每件800元,成本为每件500元,原材料核算采用实际成本法。2019年8月,甲企业的有关财务资料如下:(1)销售产品100件给小规模纳税人,开具普通发票。(2)将自产产品200件用于本企业在建仓库。(3)销售产品1000件给一般纳税人,同时收取包装物使用费20000元。另外收取包装物押金10000元,合同规定三个月后退回,款项已收到并送交银行。(4)企业从小规模纳税人处购进原料,取得普通发票,注明金额1000000元。

甲企业将自产产品用于本企业在建仓库,应做的账务处理为( )。

A.贷记“主营业务收入”130000元

B.贷记“库存商品”100000元

C.贷记“应交税费-应交增值税(销项税额)”20800元

D.贷记“应交税费-应交增值税(销项税额)”1888.89元

A.贷记“主营业务收入”130000元

B.贷记“库存商品”100000元

C.贷记“应交税费-应交增值税(销项税额)”20800元

D.贷记“应交税费-应交增值税(销项税额)”1888.89元

答案:B

解析:

第5题:

甲公司为增值税一般纳税人,生产并销售A产品,适用增值税税率13%。2x19年度有关涉税资料如下:(1)销售A产品给小规模纳税人,价税合计收取113000元,款项已收到。(2)销售A产品给一般纳税人,取得不含税价款200000元,税款26000元。同时收取包装物押金10000元。(3)从小规模纳税人处购进原材料,取得普通发票,发票上注明金额50000元,款项以银行存款支付。(4)将自产A产品用于本企业在建厂房,该批产品成本100000元,对外不含税售价120000元。(5)将去年购买的一批货物分配给股东,购买价为10000元(不含税)。目前同类商品的市场销售价格为15000元(不含税)。

甲企业销售A产品给一般纳税人所收取的包装物押金,正确的处理为( )。

A.应通过“其他应付款”科目核算

B.应计算缴纳增值税

C.应通过“主营业务收入”科目核算

D.应通过“其他业务收入”科目核算

A.应通过“其他应付款”科目核算

B.应计算缴纳增值税

C.应通过“主营业务收入”科目核算

D.应通过“其他业务收入”科目核算

答案:A

解析:

本题考查增值税的检查。销售货物收取的包装物押金,通过“其他应付款”科目核算。对于一般货物,包装物押金收取时,不需要缴纳增值税。

第6题:

甲公司为增值税一般纳税人,生产并销售A产品,适用增值税税率13%。2x19年度有关涉税资料如下:(1)销售A产品给小规模纳税人,价税合计收取113000元,款项已收到。(2)销售A产品给一般纳税人,取得不含税价款200000元,税款26000元。同时收取包装物押金10000元。(3)从小规模纳税人处购进原材料,取得普通发票,发票上注明金额50000元,款项以银行存款支付。(4)将自产A产品用于本企业在建厂房,该批产品成本100000元,对外不含税售价120000元。(5)将去年购买的一批货物分配给股东,购买价为10000元(不含税)。目前同类商品的市场销售价格为15000元(不含税)。

企业将A产品用于在建厂房,正确的会计账务处理为( )。

A.

B.

C.

D.

A.

B.

C.

D.

答案:A

解析:

本题考查增值税的检查。将自产产品用于在建工程,不计缴增值税。

第7题:

甲企业为增值税一般纳税人,适用税率13%,主要生产并销售A产品,A产品对外含税售价为每件800元,成本为每件500元,原材料核算采用实际成本法。2019年8月,甲企业的有关财务资料如下:(1)销售产品100件给小规模纳税人,开具普通发票。(2)将自产产品200件用于本企业在建仓库。(3)销售产品1000件给一般纳税人,同时收取包装物使用费20000元。另外收取包装物押金10000元,合同规定三个月后退回,款项已收到并送交银行。(4)企业从小规模纳税人处购进原料,取得普通发票,注明金额1000000元。

甲企业销售产品给小规模纳税人,应做的账务处理为( )。

A.贷记“主营业务收入”80000元

B.贷记“主营业务收入”77669.9元

C.贷记“主营业务收入”70796.46

D.贷记“应交税费-应交增值税(销项税额)”2330.1元

A.贷记“主营业务收入”80000元

B.贷记“主营业务收入”77669.9元

C.贷记“主营业务收入”70796.46

D.贷记“应交税费-应交增值税(销项税额)”2330.1元

答案:C

解析:

本题考查增值税的检查。此业务销项税额=80000/(1+13%)×13%=9203.54(元),主营业务收入=80000-9203.54=70796.46(元)。

第8题:

某一般纳税人为生产酒类产品的企业,该企业销售啤酒收取的包装物押金增值税处理正确的是( )。

A.逾期1年以上的并入销售额缴纳增值税

B.该押金收入为不含税收入

C.不缴纳增值税

D.无论是否返还均并入销售额

正确答案:A

本题考核酒类产品包装物押金的增值税处理。从1995年6月1日起,国家对销售除啤酒、黄酒以外的其他酒类产品收取的包装物押金,无论是否返还,以及会计上如何核算,均应并入当期销售额征税。对销售的啤酒、黄酒,按照一般货物的包装物押金处理,逾期一年以上的并入销售额缴纳增值税。

本题考核酒类产品包装物押金的增值税处理。从1995年6月1日起,国家对销售除啤酒、黄酒以外的其他酒类产品收取的包装物押金,无论是否返还,以及会计上如何核算,均应并入当期销售额征税。对销售的啤酒、黄酒,按照一般货物的包装物押金处理,逾期一年以上的并入销售额缴纳增值税。

第9题:

甲企业为增值税一般纳税人,适用税率13%,主要生产并销售A产品,A产品对外含税售价为每件800元,成本为每件500元,原材料核算采用实际成本法。2019年8月,甲企业的有关财务资料如下:(1)销售产品100件给小规模纳税人,开具普通发票。(2)将自产产品200件用于本企业在建仓库。(3)销售产品1000件给一般纳税人,同时收取包装物使用费20000元。另外收取包装物押金10000元,合同规定三个月后退回,款项已收到并送交银行。(4)企业从小规模纳税人处购进原料,取得普通发票,注明金额1000000元。

甲企业收取的包装物使用费,应做的账务处理为( )。

A.贷记“应付账款”20000元

B.贷记“应交税费-应交增值税(销项税额)”2600元

C.贷记“应交税费-应交增值税(销项税额)”582.52元

D.贷记“应交税费-应交增值税(销项税额)”2300.88元

A.贷记“应付账款”20000元

B.贷记“应交税费-应交增值税(销项税额)”2600元

C.贷记“应交税费-应交增值税(销项税额)”582.52元

D.贷记“应交税费-应交增值税(销项税额)”2300.88元

答案:D

解析:

第10题:

某生产企业(增值税一般纳税人)2019年3月销售化工产品取得含税销售额793.26万元,为销售货物出借包装物,收取押金15.21万元,约定3个月内返还;当月没收逾期未退还包装物的押金1.3万元。该企业2019年3月上述业务的增值税计税销售额为( )万元。

A.703.15

B.691

C.600.15

D.794.56

B.691

C.600.15

D.794.56

答案:A

解析:

本题考查增值税的计算。

逾期未退还包装物而没收的押金应价税分离计入销售额。

当月计税销售额=(793.26+1.3)÷(1+13%)=703.15(万元)。

逾期未退还包装物而没收的押金应价税分离计入销售额。

当月计税销售额=(793.26+1.3)÷(1+13%)=703.15(万元)。