中级财政税收

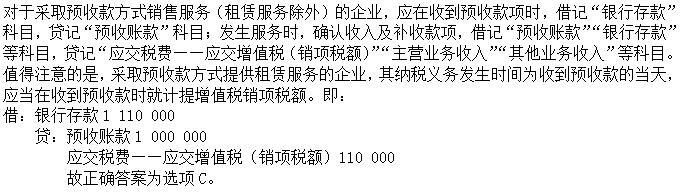

单选题某不动产租赁公司为增值税一般纳税人,2017年7月收到租赁预付款(含税)1 110000元,款项已存入银行。下列处理正确的是( )。A 借:银行存款1110000贷:预收货款1110000B 借:银行存款1110000贷:主营业务收入1110000C 借:银行存款1110000贷:预收账款1000000应交税费—应交增值税(销项税额)110000D 借:银行存款1110000贷:主营业务收入1000000应交税费—应交增值税(销项税额)110000

题目

借:银行存款1110000贷:预收货款1110000

借:银行存款1110000贷:主营业务收入1110000

借:银行存款1110000贷:预收账款1000000应交税费—应交增值税(销项税额)110000

借:银行存款1110000贷:主营业务收入1000000应交税费—应交增值税(销项税额)110000

相似问题和答案

第1题:

甲公司为增值税一般纳税人,适用的增值税税率为17%。2008年3月1日,向乙公司销售某商品1 000件,每件标价2000元,实际售价1 800元(售价中不含增值税额),已开出增值税专用发票,商品已交付给乙公司。为了及早收回货款,甲公司在合同中规定的现金折扣条件为:2/10,1/20,n/30。(假定现金折扣按含增值税计算;“应交税费”科目要求写出明细科目及专栏)。

要求:

(1)编制甲公司销售商品时的会计分录。

(2)根据以下假定,分别编制甲公司收到款项时的会计分录。

①乙公司在3月9日按合同规定付款,甲公司收到款项并存入银行。

②乙公司在3月18日按合同规定付款,甲公司收到款项并存入银行。

③乙公司在3月26日按合同规定付款,甲公司收到款项并存人银行。

(1)甲公司销售商品时:

借:应收账款 2 106 000

贷:主营业务收入 1 800 000

应交税费-应交增值税(销项税额) 306 000

(2)①乙公司在3月9日付款,享受42 120元的现金折扣:(即2 106 000×2%)

借:银行存款 2 063 880

财务费用 42 120

贷:应收账款 2 106 000

②乙公司在3月18日付款,享受21 060元的现金折扣:(即2 106 000×1%)

借:银行存款 2 084 940

财务费用 21 060

贷:应收账款 2 106 000

③乙公司在3月26日付款,不能享受现金折扣,应全额付款:

借:银行存款 2 106 000

贷:应收账款 2 106 000

第2题:

B.

C.

D.

第3题:

甲公司为增值税一般纳税人,适用的增值税税率为17%。2007年3月1日,向乙公司销售某商品1 000件,每件标价2 000元,实际售价1 800元(售价中不含增值税额),已开出增值税专用发票,商品已交付给乙公司。为了及早收回货款,甲公司在合同中规定的现金折扣条件为:2/1O,1/20,n/30。(假定现金折扣按含增值税计算;“应交税费”科目要求写出明细科目及专栏)。

要求:

(1)编制甲公司销售商品时的会计分录。

(2)根据以下假定,分别编制甲公司收到款项时的会计分录。

①乙公司在3月9日按合同规定付款,甲公司收到款项并存入银行。

②乙公司在3月18日按合同规定付款,甲公司收到款项并存入银行。

⑧乙公司在3月26日按合同规定付款,甲公司收到款项并存人银行。

(1)甲公司销售商品时:

借:应收账款 2 106 000

贷:主营业务收入 1 800 000

应交税费——应交增值税(销项税额) 306 000

(2)①乙公司在3月9日付款,享受42 120元的现金折扣:(即2 106 000×2%)

借:银行存款 2 063 880

财务费用 42 120

贷:应收账款 2 106 000

②乙公司在3月18 日付款,享受21 060元的现金折扣:(即2 106 000×1%)

借:银行存款 2 084 940

财务费用 21 060

贷:应收账款 2 106 000

③乙公司在3月26 日付款,不能享受现金折

扣:应全额付款:

借:银行存款 2 106 000

贷:应收账款 2 106 000

第4题:

B:造成少缴增值税14529.91元

C:造成少缴增值税13000元

D:造成少缴增值税11504.4元

第5题:

B.借:银行存款 1090 贷:主营业务收入 1090

C.借:银行存款 1090 贷:预收账款 1000 应交税费——应交增值税(销项税额) 90

D.借:银行存款 1090 贷:主营业务收入 1000 应交税费——应交增值税(销项税额) 90

贷:预收账款 1000

应交税费——应交增值税(销项税额) 90

故正确答案为选项C。

第6题:

甲公司是增值税一般纳税人,向乙公司采购原材料500公斤,单价300元,所需支付的款项总额150000元。按照购货合同的规定,甲公司向乙公司预付货款20%,验收货物后补付其余款项。数日后,甲公司收到乙公司发来的原材料,经验收无误,增值税专用发票上记载的货款为l50000元,增值税税额为25500元。以银行存款补付不足款项145500元。作出甲公司预付款项、收到原材料以及补付款项的会计分录。(6分)

3.【答案】

(1)预付20%的货款时:

借:预付账款——乙公司 30000

贷:银行存款 30000

(2)借:原材料 150000

应交税费——应交增值税(进项税额) 25500

贷:预付账款——乙公司 175500

借:预付账款——乙公司 145500

贷:银行存款 l45500

第7题:

B.

C.

D.

第8题:

甲公司为增值税一般纳税企业,适用的增值税税率为17%.2003年3月1日,向乙公司销售某商品1000件,每件标价2000元,实际售价1800元(售价中不含增值税额),已开出增值税专用发票,商品已交付给乙公司。为了及早收回货款,甲公司在合同中规定的现金折扣条件为:2/10,1/20,N/30.

要求:

(1)编制甲公司销售商品时的会计分录(假定现金折扣按售价计算:“应交税金”科目要求写出明细科目及专栏)。

(2)根据以下假定,分别编制甲公司收到款项时的会计分录。

①乙公司在3月8日按合同规定付款,甲公司收到款项并存入银行。

②乙公司在3月19日按合同规定付款,甲公司收到款项并存入银行。

③乙公司在3月29日按合同规定付款,甲公司收到款项并存入银行。

借:应收帐款 2106000

贷:主营业务收入 1800000

应交税金——应交增值税(销项税额) 306000

(2)乙公司在不同时间付款,甲公司需要核算给予的折扣金额,作相应的分录处理。这里需要注意的是题目中已经说明现金折扣按售价计算,即不含增值税的数额计算折扣。

①乙公司在3月8日付款,享受2%的折扣,折扣数额为1800000×2%=36000元。

借:银行存款 2070000

财务费用 36000

贷:应收账款 2106000

②乙公司在3月19日付款,享受1%的现金折扣,即1800000×1%=18000元。

借:银行存款 2088000

财务费用 18000

贷:应收账款 2106000

③ 乙公司在3月29日付款,不能享受折扣,应全额付款

借:银行存款 2106000

贷:应收账款 2106000

第9题:

B.借:银行存款 1090 贷:预收账款—工程款 1090

C.借:银行存款 109 贷:应付账款 1090

D.借:银行存款 1090 贷:主营业务收入 1000应交税费—应交增值税(销项税额)90

借:银行存款 1090

贷:预收账款—工程款 1000

应交税费—应交增值税(销项税额) 90

第10题:

B.每月确认租金收入:借:预收账款20000 贷:其他业务收入20000

C.每月确认租金收入:借:预收账款21800 贷:其他业务收入20000 应交税费——应交增值税(销项税额)1800

D.租赁期满收到租金余款及增值税:借:银行存款65400 贷:预收账款60000 应交税费——应交增值税(销项税额)5400