资产评估相关知识

多选题A公司的下列收入中,属于免税收入的是( )。A接受捐赠收入10万元B出租设备租金收入30万元C转让商标收入50万元D国债利息收入1万元

题目

多选题

A公司的下列收入中,属于免税收入的是( )。

A

接受捐赠收入10万元

B

出租设备租金收入30万元

C

转让商标收入50万元

D

国债利息收入1万元

参考答案和解析

正确答案:

C,B

解析:

企业的免税收入包括:①国债利息收入;②符合条件的居民企业之间的股息、红利等权益性投资收益;③在中国境内设立机构、场所的非居民企业从居民企业取得与该机构、场所有实际联系的股息、红利等权益性投资收益;④符合条件的非营利组织的收入。

企业的免税收入包括:①国债利息收入;②符合条件的居民企业之间的股息、红利等权益性投资收益;③在中国境内设立机构、场所的非居民企业从居民企业取得与该机构、场所有实际联系的股息、红利等权益性投资收益;④符合条件的非营利组织的收入。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

共用题干

已知A公司所得税税率为25%,2013年的有关会计资料如下:(1)全年销售收入为50000万元。(2)“管理费用”中列支业务招待费700万元,广告费和业务宣传费5000万元。(3)“营业外支出”中列支税收罚款5000万元,公益性捐赠支出为200万元。(4)“投资收益”中的国债利息收入100万元。(5)本年度总利润为30000万元。

已知A公司所得税税率为25%,2013年的有关会计资料如下:(1)全年销售收入为50000万元。(2)“管理费用”中列支业务招待费700万元,广告费和业务宣传费5000万元。(3)“营业外支出”中列支税收罚款5000万元,公益性捐赠支出为200万元。(4)“投资收益”中的国债利息收入100万元。(5)本年度总利润为30000万元。

下面四个选项中,关于“投资收益”的税务处理正确的选项是()。

A:取得的国债利息收入属于免税收入

B:取得的国债利息收入属于不征税收入

C:接受捐赠的固定资产不缴所得税

D:不征税收入形成的支出不得在计算所得税额时扣除

A:取得的国债利息收入属于免税收入

B:取得的国债利息收入属于不征税收入

C:接受捐赠的固定资产不缴所得税

D:不征税收入形成的支出不得在计算所得税额时扣除

答案:A,D

解析:

国债利息收入属于免税收入。因此,A项所述正确,当选;B项所述错误,不选。接受捐赠的固定资产应当以资产的公允价值和支付的相关税费为计税基础计算所得税。因此,C项所述错误,不选。企业所得税税前扣除的原则之一就是不征税收入形成支出不得扣除原则。因此,D项所述正确,当选。综上可知,本题答案为A、D。

企业发生的符合条件的广告费和业务宣传费支出,不超过当年销售收入15%的部分,准予扣除。销售收入的15%=50000*15%=7500(万元);广告费和业务宣传费实际发生额为5000万元,小于扣除限额,故A公司发生的广告费和业务宣传费5000万元准予全部扣除。其中,广告费金额=5000*2/5=2000(万元),业务宣传费金额=5000-2000=3000(万元)。

被没收的财物的损失禁止在税前扣除。因此,A项所述错误,不选。企业依照法律、行政法规有关规定提取的用于环境保护、生态恢复等方面的专项资金准予在税前全额扣除。因此,B项所述正确,当选。企业发生的公益性捐赠支出,不超过年度会计利润总额12%的部分,准予扣除。因此,C项所述错误,不选。企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,最高限额不得超过当年销售收入的5‰。因此,D项所述正确,当选。综上可知,本题答案为B、D。

企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,最高限额不得超过当年销售收入的5‰。销售收入的5‰=50000*5‰=250(万元);业务招待费的60%=700*60%=420(万元),大于扣除限额,故A公司准予在税前列支的业务招待费金额为250万元,剩余170万元不得在税前扣除。故本题答案为D。

业务招待费不得税前扣除金额为170万元;税收罚款不得税前扣除金额为5000万元;企业发生的公益性捐赠支出,不超过年度会计利润总额12%的部分,准予扣除。利润总额的12%=30000*12%=3600(万元);公益性捐赠支出实际发生额为200万元,小于扣除限额,故A公司发生的公益性捐赠支出200万元准予全部扣除。国债利息收入100万元属于免税收入,应全额扣除。因此,应纳税款=(30000-100+170+5000)*25%=8767.5(万元)。

企业发生的符合条件的广告费和业务宣传费支出,不超过当年销售收入15%的部分,准予扣除。销售收入的15%=50000*15%=7500(万元);广告费和业务宣传费实际发生额为5000万元,小于扣除限额,故A公司发生的广告费和业务宣传费5000万元准予全部扣除。其中,广告费金额=5000*2/5=2000(万元),业务宣传费金额=5000-2000=3000(万元)。

被没收的财物的损失禁止在税前扣除。因此,A项所述错误,不选。企业依照法律、行政法规有关规定提取的用于环境保护、生态恢复等方面的专项资金准予在税前全额扣除。因此,B项所述正确,当选。企业发生的公益性捐赠支出,不超过年度会计利润总额12%的部分,准予扣除。因此,C项所述错误,不选。企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,最高限额不得超过当年销售收入的5‰。因此,D项所述正确,当选。综上可知,本题答案为B、D。

企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,最高限额不得超过当年销售收入的5‰。销售收入的5‰=50000*5‰=250(万元);业务招待费的60%=700*60%=420(万元),大于扣除限额,故A公司准予在税前列支的业务招待费金额为250万元,剩余170万元不得在税前扣除。故本题答案为D。

业务招待费不得税前扣除金额为170万元;税收罚款不得税前扣除金额为5000万元;企业发生的公益性捐赠支出,不超过年度会计利润总额12%的部分,准予扣除。利润总额的12%=30000*12%=3600(万元);公益性捐赠支出实际发生额为200万元,小于扣除限额,故A公司发生的公益性捐赠支出200万元准予全部扣除。国债利息收入100万元属于免税收入,应全额扣除。因此,应纳税款=(30000-100+170+5000)*25%=8767.5(万元)。

第2题:

甲公司注册于某市东城区。 2014年有关收支情况如下:

( 1)取得产品销售收入 2000万元、国债利息收入 30万元、接受捐赠收入 10万元。

(2)缴纳行政罚款 2万元、税收滞纳金 1万元。

( 3)缴纳增值税 200万元、城市维护建设税和教育费附加 20万元。

( 4)从直接投资的未上市居民企业取得股息收益 200万元。

已知: 2013年度甲公司会计利润为 -60万元,经纳税调整后应纳税所得额为 -50万元;甲公司按月预缴企业所得税。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

甲公司下列收入中,应计入企业所得税应纳税所得额的是( )。

( 1)取得产品销售收入 2000万元、国债利息收入 30万元、接受捐赠收入 10万元。

(2)缴纳行政罚款 2万元、税收滞纳金 1万元。

( 3)缴纳增值税 200万元、城市维护建设税和教育费附加 20万元。

( 4)从直接投资的未上市居民企业取得股息收益 200万元。

已知: 2013年度甲公司会计利润为 -60万元,经纳税调整后应纳税所得额为 -50万元;甲公司按月预缴企业所得税。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

甲公司下列收入中,应计入企业所得税应纳税所得额的是( )。

A.接受捐赠收入10万元

B.产品销售收入2000万元

C.股息收益200万元

D.国债利息收入30万元

B.产品销售收入2000万元

C.股息收益200万元

D.国债利息收入30万元

答案:A,B

解析:

对本题各项收入的详细分析参考下表:

第3题:

根据《企业所得税法》的规定,甲公司的下列收入中,属于免税收入的是( )。

A.产品销售收入500万元

B.固定资产出租收入6万元

C.国债利息收入2万元

D.转让财产收入80万元

正确答案:C

本题考点为企业所得税中的免税收入。我国《企业所得税法》第26条规定:"企业的下列收入为免税收入:(一)国债息收入;(二)符合条件的居民企业之间的股息 ,红利等权益性投资收益;(三)在中国境内设立机构,场所的非居民企业从居民企业取得与该机构,场所有实际联系的股息,红利等权益性投资收益;(四)符合条件的非营得组织的收入。”因此,本题正确答案为C。

第4题:

甲副食品加工公司为居民企业,主要从事副食品的生产加工业务。2019年有关经营情况如下:

(1)取得销售货物收入5000万元。固定资产出租收入2000万元,接受捐赠收入500万元,国债利息收入200万元。

(2)缴纳增值税300万元,城市维护建设税和教育费附加30万元,房产税20万元,印花税1万元。

(3)与生产经营有关的广告费和业务宣传费支出1200万元。

(4)与生产经营有关的业务招待费支出100万元。

已知:广告费和业务宣传费除另有规定外,不超过销售(营业)收入的15%的部分,准予扣除。业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。

甲副食品加工公司的下列收入中,应计入收入总额的是( )。

(1)取得销售货物收入5000万元。固定资产出租收入2000万元,接受捐赠收入500万元,国债利息收入200万元。

(2)缴纳增值税300万元,城市维护建设税和教育费附加30万元,房产税20万元,印花税1万元。

(3)与生产经营有关的广告费和业务宣传费支出1200万元。

(4)与生产经营有关的业务招待费支出100万元。

已知:广告费和业务宣传费除另有规定外,不超过销售(营业)收入的15%的部分,准予扣除。业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。

甲副食品加工公司的下列收入中,应计入收入总额的是( )。

A.销售货物收入5000万元

B.固定资产出租收入2000万元

C.接受捐赠收入500万元

D.国债利息收入200万元

B.固定资产出租收入2000万元

C.接受捐赠收入500万元

D.国债利息收入200万元

答案:A,B,C,D

解析:

企业以货币形式和非货币形式从各种来源取得的收入,为收入总额。包括:(1)销售货物收入(选项A);(2)提供劳务收入;(3)转让财产收入:(4)股息、红利等权益性投资收益;(5)利息收入(选项D);(6)租金收入(选项B);(7)特许权使用费收入;(8)接受捐赠收入(选项C);(9)其他收入。

第5题:

甲公司为居民企业,主要从事工艺品的生产和销售业务。2019年有关经营情况如下:

(1)销售产品收入2000万元,出租设备租金收入20万元,接受捐赠收入10万元,国债利息收入2万元,转让商标权收入60万元。

(2)将价值50万元的产品用于换取乙公司生产的货物,将价值34万元的产品用于抵偿信用公司欠款,将价值3.5万元的产品用于馈赠客户,将价值10万元的产品用于奖励优秀职工。

(3)捐赠支出27万元,其中直接向丁中学捐赠3万元,通过市民政部门用于扶贫救济(非目标脱贫地区)的捐赠24万元。

(4)违反规定被工商行政管理局罚款2.5万元,缴纳税收滞纳金1万元,非广告性赞助支出3万元。

(5)预缴企业所得税税款33万元。

(6)全年会计利润为190万元。

已知:公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除;超过年度利润总额12%的部分,准予结转以后3年内在计算应纳税所得额时扣除。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

1.甲公司的下列收入中,属于免税收入的是()。

(1)销售产品收入2000万元,出租设备租金收入20万元,接受捐赠收入10万元,国债利息收入2万元,转让商标权收入60万元。

(2)将价值50万元的产品用于换取乙公司生产的货物,将价值34万元的产品用于抵偿信用公司欠款,将价值3.5万元的产品用于馈赠客户,将价值10万元的产品用于奖励优秀职工。

(3)捐赠支出27万元,其中直接向丁中学捐赠3万元,通过市民政部门用于扶贫救济(非目标脱贫地区)的捐赠24万元。

(4)违反规定被工商行政管理局罚款2.5万元,缴纳税收滞纳金1万元,非广告性赞助支出3万元。

(5)预缴企业所得税税款33万元。

(6)全年会计利润为190万元。

已知:公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除;超过年度利润总额12%的部分,准予结转以后3年内在计算应纳税所得额时扣除。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

1.甲公司的下列收入中,属于免税收入的是()。

A.接受捐赠收入10万元

B.国债利息收入2万元

C.转让商标权收入60万元

D.出租设备租金收入20万元

B.国债利息收入2万元

C.转让商标权收入60万元

D.出租设备租金收入20万元

答案:B

解析:

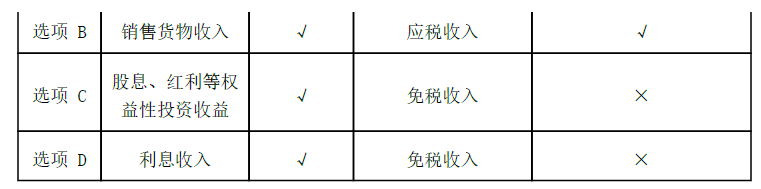

( 1)选项 ABCD均应计入“收入总额”,其中选项 ACD属于“应税收入”,选项 B属于“免税收入”;( 2)只有选项 D应计入“销售(营业)收入”。

第6题:

甲居民企业适用的企业所得税税率为25%,2015年5月甲企业发生如下事项:

(1)取得国债利息收入50万元,接受捐赠收入300万元。

(2)从其2014年1月投资的高新技术企业乙有限责任公司取得税后股息收入100万元。

(3)转让其持有的丙公司的股权,取得转让收入400万元,该股权的投资成本为220万元,占丙公司股权的比例为10%,丙公司股东留存收益为800万元。

要求:

根据上述资料,分别回答下列问题:

(1)甲企业取得国债利息收入和接受捐赠收入是否应缴纳企业所得税?分别简要说明理由。

(2)甲企业取得乙公司的股息收入是否应缴纳企业所得税?简要说明理由。

(3)计算甲企业转让丙公司股权的所得应缴纳的企业所得税税额。

(1)取得国债利息收入50万元,接受捐赠收入300万元。

(2)从其2014年1月投资的高新技术企业乙有限责任公司取得税后股息收入100万元。

(3)转让其持有的丙公司的股权,取得转让收入400万元,该股权的投资成本为220万元,占丙公司股权的比例为10%,丙公司股东留存收益为800万元。

要求:

根据上述资料,分别回答下列问题:

(1)甲企业取得国债利息收入和接受捐赠收入是否应缴纳企业所得税?分别简要说明理由。

(2)甲企业取得乙公司的股息收入是否应缴纳企业所得税?简要说明理由。

(3)计算甲企业转让丙公司股权的所得应缴纳的企业所得税税额。

答案:

解析:

(1)①甲企业取得的国债利息收入不缴纳企业所得税。根据规定,国债利息收入属于免税收入;②接受捐赠收入应缴纳企业所得税。根据规定,接受捐赠收入属于应税收入,应按照实际收到捐赠资产的日期确认收入的实现。

(2)甲企业取得乙公司的股息收入不缴纳企业所得税。根据规定,符合条件的居民企业之间的股息、红利等权益性投资收益,属于免税收入。

(3)甲企业转让丙公司股权的所得应缴纳的企业所得税=(400-220)×25%=45(万元)。

(2)甲企业取得乙公司的股息收入不缴纳企业所得税。根据规定,符合条件的居民企业之间的股息、红利等权益性投资收益,属于免税收入。

(3)甲企业转让丙公司股权的所得应缴纳的企业所得税=(400-220)×25%=45(万元)。

第7题:

企业取得的下列收入中,属于企业所得税免税收入的有()。

A.财政拨款

B.接受捐赠收入

C.在500万元以下的年度技术转让所得

D.符合条件的非营利性组织的收入

E.国债利息收入

B.接受捐赠收入

C.在500万元以下的年度技术转让所得

D.符合条件的非营利性组织的收入

E.国债利息收入

答案:D,E

解析:

选项A属于不征税收入;选项B属于企业所得税的应纳税收入;选项C属于税收优惠中的减免税项目,一个纳税年度内,居民企业技术转让所得不超过500万元的部分,免征企业所得税;超过500万元部分,减半征收企业所得税。

第8题:

2011年某居民企业实现商品销售收入2025万元,发生现金折扣100万元,商业折扣50万元,后因商品质量问题,发生销货退回25万元,接受捐赠收入120万元,转让无形资产所有权收入20万元。国债利息收入50万元,确实无法偿付的应付款项10万元。2011年该企业的企业所得税应税收入为( )万元。

A.2140

B.2100

C.2150

D.2200

正确答案:C

销售商品涉及现金折扣的,应当按扣除现金折扣前的金额确定销售商品收入金额。企业已经确认销售收入的售出商品发生销售折让和销售退回,应当在发生当期冲减当期销售商品收入。国债利息收入免税。所以,应税收入=(2025-50-25)+120+20+10=2150(万元)

销售商品涉及现金折扣的,应当按扣除现金折扣前的金额确定销售商品收入金额。企业已经确认销售收入的售出商品发生销售折让和销售退回,应当在发生当期冲减当期销售商品收入。国债利息收入免税。所以,应税收入=(2025-50-25)+120+20+10=2150(万元)

第9题:

(2016年)甲公司注册于某市东城区,2014年有关收支情况如下:

(1)取得产品销售收入2000万元、国债利息收入30万元、接受捐赠收入10万元。

(2)缴纳工商行政罚款2万元、税收滞纳金1万元。

(3)缴纳增值税200万元、城市维护建设税和教育费附加20万元。

(4)从直接投资的未上市居民企业取得股息收益200万元。

已知:2013年度甲公司会计利润为-60万元,经纳税调整后应纳税所得额为-50万元;企业所得税实行按月预缴。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

1.甲公司下列收入中,应计入企业所得税应纳税所得额的是()。

(1)取得产品销售收入2000万元、国债利息收入30万元、接受捐赠收入10万元。

(2)缴纳工商行政罚款2万元、税收滞纳金1万元。

(3)缴纳增值税200万元、城市维护建设税和教育费附加20万元。

(4)从直接投资的未上市居民企业取得股息收益200万元。

已知:2013年度甲公司会计利润为-60万元,经纳税调整后应纳税所得额为-50万元;企业所得税实行按月预缴。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

1.甲公司下列收入中,应计入企业所得税应纳税所得额的是()。

A.接受捐赠收入10万元

B.产品销售收入2000万元

C.股息收益200万元

D.国债利息收入30万元

B.产品销售收入2000万元

C.股息收益200万元

D.国债利息收入30万元

答案:A,B

解析:

选项 CD:属于免税收入。

第10题:

某企业2016年部分财务数据如下:

(1)全年实现营业收入1000万元;取得投资收益6万元(其中国债利息收入4万元,金融债券利息收入2万元);

(2)管理费用和销售费用220万元,其中业务招待费支出10万元;

(3)营业外支出85万元,其中包括非广告性赞助支出60万元,税收滞纳金5万元;

(4)计入成本费用中的实发工资190万元,其中企业安置残疾人员所支付的工资为25万元;

(5)企业当年购置用于安全生产的专用设备一台,投资额80万元。

已知:企业当年的会计利润为200万元。

要求:根据上述资料,回答下列问题。

下列关于利息收入的说法正确的是( )。

(1)全年实现营业收入1000万元;取得投资收益6万元(其中国债利息收入4万元,金融债券利息收入2万元);

(2)管理费用和销售费用220万元,其中业务招待费支出10万元;

(3)营业外支出85万元,其中包括非广告性赞助支出60万元,税收滞纳金5万元;

(4)计入成本费用中的实发工资190万元,其中企业安置残疾人员所支付的工资为25万元;

(5)企业当年购置用于安全生产的专用设备一台,投资额80万元。

已知:企业当年的会计利润为200万元。

要求:根据上述资料,回答下列问题。

下列关于利息收入的说法正确的是( )。

A. 该企业取得的国债利息收入属于免税收入

B. 该企业取得的国债利息收入属于不征税收入

C. 该企业取得的金融债券利息收入属于免税收入

D. 该企业取得的金融债券利息收入属于应征税的收入

B. 该企业取得的国债利息收入属于不征税收入

C. 该企业取得的金融债券利息收入属于免税收入

D. 该企业取得的金融债券利息收入属于应征税的收入

答案:A,D

解析:

国债利息收入属于免税收入。