财务管理

单选题A公司目前发行在外的股数为1000万股,该公司的产品销路稳定,2016年拟投资1200万元,扩大生产能力50%。该公司想要维持目前50%的负债比率,并想继续执行10%的固定股利支付率政策。该公司在2015年的税后利润为500万元,则该公司2016年为扩充上述生产能力必须从外部筹措权益资本()万元。A 600B 450C 300D 150

题目

600

450

300

150

相似问题和答案

第1题:

A公司只生产一种产品,所得税税率为50%,其发行在外的股数为100万股,其收益与经济环境状况有关,有关资料如下:

要求计算:

(1)该公司期望边际贡献、期望息税前利润以及期望的每股收益;

(2)该公司的经营杠杆系数、财务杠杆系数与总杠杆系数;

(3)每股收益的标准离差率。

本题的主要考核点是三个杠杆系数的计算。

(1)期望边际贡献=720×0.2+600×0.6+480×0.2=600(万元)

期望息税前利润=320×0.2+200×0.6+80×0.2=200(万元)

期望每股收益=1×0.2+0.4×0.6+(—0.4)×0.20=0.36(元)

(2)经营杠杆系数=600/200=3

财务杠杆系数=200/(200—120)=2.5

总杠杆系数=3×2.5=7.5

(3)每股收益的标准离差

= =0.45

标准离差率=0.45/0.36=1.25

第2题:

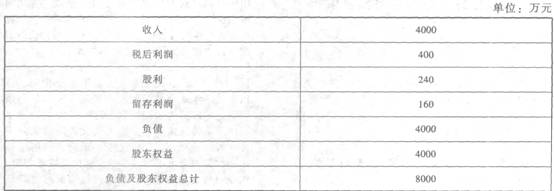

资料: (1)E公司的2012年度财务报表主要数据如下: (2)假设该公司未来保持经营效率和财务政策不变且不增发新股; (3)假设公司目前的负债均为有息负债,负债预计的平均利息率为8%,预计未来维持目前资本结构,公司目前发行在外的股数为400万股,公司目前的股价为15元/股。所得税税率为25%。 要求: 请分别回答下列互不相关的问题: (1)计算该公司目前的可持续增长率; (2)计算该公司股票的资本成本; (3)计算该公司负债的税后资本成本; (4)计算该公司的加权资本成本。

(2)假设该公司未来保持经营效率和财务政策不变且不增发新股; (3)假设公司目前的负债均为有息负债,负债预计的平均利息率为8%,预计未来维持目前资本结构,公司目前发行在外的股数为400万股,公司目前的股价为15元/股。所得税税率为25%。 要求: 请分别回答下列互不相关的问题: (1)计算该公司目前的可持续增长率; (2)计算该公司股票的资本成本; (3)计算该公司负债的税后资本成本; (4)计算该公司的加权资本成本。

【答案】

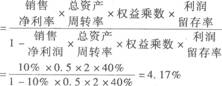

(1)销售净利率=400/4000=10%

总资产周转率=4000/8000=0.5(次)权益乘数=8000/4000=2

利润留存率=160/400=40%可持续增长率

(2)目前的每股股利=240/400=0.6(元)

股票的资本成本=0.6×(1+4.17%)/15+4.17%=8.34%

(3)负债税后资本成本=8%×(1—25%)=6%

(4)公司的加权资本成本=8.34%×50%+6%×50%=7.17%

第3题:

某公司2006年度的税后利润为1000万元,该年分配股利500万元,2007年度的税后利润为1200万元。2008年拟投资2000万元引进一条生产:线以扩大生产能力,该公司目标资本结构为自有资金占80%,借入资金占20%。如果该公司执行的是固定股利支付率政策,并保持资金结构不变,则2008年度该公司为引进生产线需要从外部筹集( )万元股权资金。

A.1200

B.1000

C.2000

D.1600

解析:2006年股利支付率=500/1000=50%,2007年公司留存利润=1200×(1-50%)=600(万元),2008年自有资金需要量=2000×80%=1600(万元),2008年外部股权资金筹集数额=1600-600=1000(万元)。

第4题:

B、8%

C、8.12%

D、10.37%

第5题:

某公司目前发行在外的股数为5 000万股,2007年初拟投资5 000万元引进一条生产线以扩大生产能力,该公司目标资本结构为自有资金占60%,借入资金占40%。该公司2006年的税后利润2 500万元,若继续每股0.1元的固定股利政策。

要求:

(1)计算2007年初该公司为引进生产线必须从外部筹集自有资金的数额,若每股发行价格为10元,应增发的股数。

(2)若股票的β系数为1.5,国债利息率为4%,股票市场的平均收益率为6%,若公司始终执行固定股利政策,计算该股票的价值。

(1)2006年公司留存利润=2 500-2 500×20%=2 000(万元)

2007年权益资金需求量=5 000×60%=3 000(万元)

2007年初外部自有资金筹资=3 000-2 000=1 000(万元)

应增发的股数=1 000/10=100(万元)

(2)股票的必要收益率=4%+1.5×(6%-4%)=7%

股票价值=0.1/7%=1.43(元)

第6题:

ABC公司是一家上市公司,相关资料如下:

资料一:目前拥有资金2 500万元,资金来源有两个方面:权益资金,发行在外普通股总股数50万股;债务资金,发行债券l 000万元,平均年利率8%。

资料二:公司主营A产品,目前的销量为10万件,单价为45元,单位变动成本为20元,固定成本为40万元。

该公司准备扩大生产规模,预计需要新增投资1 000万元,投资所需资金有下列两种方案可供选择:方案一:发行债券l 000万元,年利率l0%;方案二:发行普通股股票800万元,每股发行价格25元,同时发行优先股200万元,股息率12%。

预计扩大生产能力后,固定成本会增加s2万元,假设其他条件不变,公司适用所得税税率为25%。

要求:

(1)计算两种筹资方案的每股收益相等时的销量水平。

(2)若预计扩大生产能力后公司销量会增加4万件,不考虑风险因素,确定该公司最佳的筹资方案。

(1)企业目前的利息=1000×8%=80(万元)企业目前的股数=50万股追加债券筹资后的总利息=80+1000×10%=180(万元)追加股票筹资后的股数=50+800/25=82(万股)追加股票筹资后的优先股股息=200×12%=24(万元)每股收益无差别点的EBIT=286.25(万元)设两种筹资方案的每股收益无差别点的销量水平为X则:(45—20)x一(40+52)=286.25两种筹资方案的每股收益无差别点的销量水平=15.13(万件)(2)追加投资后的总销量=10+4=14(万件),方案一的每股收益=【(45—20)×14一(40+52)一1801×(1—25%)/50=1.17(元)方案二的每股收益=【(45-20)×14-(40+52)一80】×(1—25%)一24}/82=1.34(元)由于方案二的每股收益大于方案一,所以应采用方案二。

第7题:

某公司2004年度的税后利润为1000万元,该年分配股利500万元,2005年度的税后利润为1200万元。2006年拟投资1000万元引进一条生产线以扩大生产能力,该公司目标资本结构为自有资 金占80%,借入资金占20%。如果该公司执行的是固定股利支付率政策,要想保持资本结构不变, 则2006年度该公司为引进生产线需要从外部筹集( )万元股权资金。

A.150

B.200

C.300

D.400

2004年股利支付率=500/1000=50%,2005年公司留存利润=1200×(1-50%)=600(万元),2006年自有资金需要量=1000×80%:800(万元),2006年外部股权资金筹集数额=800- 600=200(万元)。

第8题:

某公司2009年度的税后利润为1200万元,该年分配股利600万元,2011年拟投资1000万元引进一条生产线以扩大生产能力,该公司目标资本结构为自有资金占80%,借入资金占20%。该公司2010年度的税后利润为1300万元。

要求:

(1)如果该公司执行的是固定股利政策,并保持资本结构不变,则2011年度该公司为引进生产线需要从外部筹集多少自有资金?

(2)如果该公司执行的是固定股利支付率政策,并保持资本结构不变,则2011年度该公司为引进生产线需要从外部筹集多少自有资金?

(3)如果该公司执行的是剩余股利政策,本年不需要计提盈余公积金,则2010年度公司可以发放多少现金股利?

(1)2010年度公司留存利润=1300-600=700(万元) 2011年自有资金需要量=1000×80%=800(万元) 2011年外部自有资金筹集数额=800-700=100(万元) (2)2009年股利支付率=600/1200=50% 2010年公司留存利润=1300×(1-50%)=650(万元) 2011年自有资金需要量=1000×80%=800(万元) 2011年外部自有资金筹集数额=800-650=150(万元) (3)2011年自有资金需要量=1000×80%=800(万元) 2010年发放的现金股利=1300-800=500(万元)

第9题:

资料一:目前的销量为30万件,单价为80元,变动成本率为25%,固定成本为600万元。A公司目前的资本结构为债务资本2500万元,平均年利率8%;权益资本2400万元,发行在外普通股总股数800万股。

资料二:如果扩大生产规模,预计需要新增投资3000万元,投资所需资金有下列两种方案可供选择:

方案一:平价发行债券2000万元,票面利率10%;向银行借款1000万元,利息率为8%。

方案二:发行普通股股票2000万元,每股发行价格25元,同时发行优先股1000万元,股息率12%。

资料三:预计扩大生产能力后,销售量会增加10万件,固定成本会增加300万元,假设其他条件不变,公司适用所得税税率为25%。

要求:

(1)以目前数据为基础计算该公司的经营杠杆系数、财务杠杆系数和联合杠杆系数。

(2)计算扩大生产能力后该公司的预计息税前利润。

(3)计算方案一和方案二的每股收益无差别点息税前利润。

(4)判断该企业应该采用哪个方案进行筹资。

(5)根据(4)的结果,以扩大生产能力后的数据为基础计算该公司的经营杠杆系数、财务杠杆系数和联合杠杆系数。

息税前利润=1800-600=1200(万元)

利息=2500×8%=200(万元)

经营杠杆系数=1800/1200=1.5

财务杠杆系数=1200/(1200-200)=1.2

联合杠杆系数=1800/(1200-200)=1.8

(2)边际贡献=(30+10)×80×(1-25%)=2400(万元)

息税前利润=2400-600-300=1500(万元)

(3)(EBIT-200-2000×10%-1000×8%)×(1-25%)/800=[(EBIT-200)×(1-25%)-1000×12%]/(800+2000/25)

解得:EBIT=1680(万元)

(4)预计息税前利润1500万元小于每股收益无差别点息税前利润1680万元,所以应采用财务杠杆小的方案二进行筹资。

(5)经营杠杆系数=2400/1500=1.6

财务杠杆系数=1500/[1500-200-1000×12%/(1-25%)]=1.32

联合杠杆系数=2400/[1500-200-1000×12%/(1-25%)]=2.11。

第10题:

B.20

C.25

D.50