财务管理

问答题丙公司是一家汽车配件制造企业,近期销售量迅速增加。为满足生产和销售的需求,丙公司需要筹集资金495000元用于增加存货,占用期限为30天。现有三个可满足资金需求的筹资方案:方案1:利用供应商提供的商业信用,选择放弃现金折扣,信用条件为“2/10,N/40”。方案2:向银行贷款,借款期限为30天,年利率为8%。银行要求的补偿性金额为借款额的20%。方案3:以贴现法向银行借款,借款期限为30天,月利率为1%。要求:1.如果丙公司选择方案1,计算其放弃现金折扣的信用成本。

题目

问答题

丙公司是一家汽车配件制造企业,近期销售量迅速增加。为满足生产和销售的需求,丙公司需要筹集资金495000元用于增加存货,占用期限为30天。现有三个可满足资金需求的筹资方案:方案1:利用供应商提供的商业信用,选择放弃现金折扣,信用条件为“2/10,N/40”。方案2:向银行贷款,借款期限为30天,年利率为8%。银行要求的补偿性金额为借款额的20%。方案3:以贴现法向银行借款,借款期限为30天,月利率为1%。要求:1.如果丙公司选择方案1,计算其放弃现金折扣的信用成本。

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

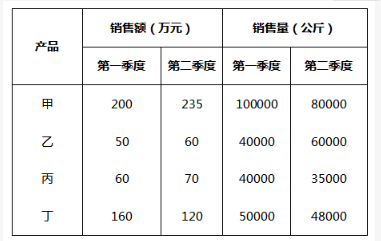

某水产公司共销售甲、乙、丙、丁四种鱼类产品。其在两个季度的销售额和销售量情况如下:

在第二季度,乙和丙的销售额都比第一季度增加了10万元,描述其产品销售额变动情况正确的是:

在第二季度,乙和丙的销售额都比第一季度增加了10万元,描述其产品销售额变动情况正确的是:

A.乙产品销售量增加和价格上涨都导致销售额增加

B.丙产品销售量增加和价格上涨都导致销售额增加

C.乙产品销售量的增加抵消了价格下降的不利影响

D.丙产品销售量的增加抵消了价格下降的不利影响

B.丙产品销售量增加和价格上涨都导致销售额增加

C.乙产品销售量的增加抵消了价格下降的不利影响

D.丙产品销售量的增加抵消了价格下降的不利影响

答案:C

解析:

B选项,简单读数比较,定位表格材料“丙”所在行。丙第二季度销售量(35000)第一季销售量(40000),销售量并非上涨,错误。

C选项,简单读数比较,定位表格材料“乙”所在列。由A选项可知,乙第二季度销售价格下降。乙第二季度销售量(60000)>第一季度销售量(40000),销售量上涨,二者共同作用,使乙销售额增加,正确。

D选项,简单读数比较,定位表格材料“丙”所在行。由B选项可知,丙销售量没有增加,错误。

因此,选择C选项。

B选项,简单读数比较,定位表格材料“丙”所在行。丙第二季度销售量(35000)第一季销售量(40000),销售量并非上涨,错误。

C选项,简单读数比较,定位表格材料“乙”所在列。由A选项可知,乙第二季度销售价格下降。乙第二季度销售量(60000)>第一季度销售量(40000),销售量上涨,二者共同作用,使乙销售额增加,正确。

D选项,简单读数比较,定位表格材料“丙”所在行。由B选项可知,丙销售量没有增加,错误。

因此,选择C选项。

第2题:

丙公司预计2016年各季度的销售量分别为100件、120件、180件、200件,预计每季度末产成品存货为下一季度销售量的20%。丙公司第二季度预计生产量为:

A.120件

B.132件

C.136件

D.156件

B.132件

C.136件

D.156件

答案:B

解析:

第二季度预计生产量=第二季度销售量+第二季度期末产成品存货-第二季度期初产成品存货=120+180×20%-120×20%=132(件),所以选项B是答案。

第3题:

丙公司预计2016年各季度的销售量分别为100件、120件、180件、200件,预计每季度末产成品存货为下一季度销售量的20%。丙公司第二季度预计生产量为()件。

A.120

B.132

C.136

D.156

正确答案:B

第二季度预计生产量=第二季度销售量+第二季度期末产成品存货一第二季度期初产成品存货=120+180×20%-120×20%=132(件)。

第二季度预计生产量=第二季度销售量+第二季度期末产成品存货一第二季度期初产成品存货=120+180×20%-120×20%=132(件)。

第4题:

丙公司预计2016年各季度的销售量分别为100件、120件、180件和200件。预计每季度末产成品存货为下一季度销售量的20%,丙公司第二季度预计生产量为( )件。

A.156

B.132

C.136

D.120

B.132

C.136

D.120

答案:B

解析:

第二季度预计生产量=第二季度预计销售量+第二季度期末存货量-第二季度期初存货量=120+180×20%-120×20%=132(件)。

第5题:

丙公司是一家汽车配件制造企业,近期的销售量迅速增加。为满足生产和销售的需求,丙公司需要筹集资金60万元用于增加存货,占用期限为1年,现有三个可满足资金需求的筹资方案:

方案1:向银行借款,借款期限为1年,年利率为12%。银行要求的补偿性余额为借款额的20%。

方案2:以贴现法向银行借款,借款期限为1年,年利率为12%。

方案3:向银行借款,采用加息法付息,借款期限为1年,分12个月等额偿还本息,年利率为12%。

要求:

(1)如果丙公司选择方案1,为获得60万元的实际用款额,计算该公司应借款总额和该笔借款的实际年利率;

(2)如果丙公司选择方案2,为获得60万元的实际用款额,计算该公司应借款总额和该笔借款的实际年利率;

(3)如果丙公司选择方案3,为获得60万元的实际用款额,计算该公司应借款总额和该笔借款的实际年利率;

(4)根据以上各方案的计算结果,为丙公司选择最优筹资方案。

方案1:向银行借款,借款期限为1年,年利率为12%。银行要求的补偿性余额为借款额的20%。

方案2:以贴现法向银行借款,借款期限为1年,年利率为12%。

方案3:向银行借款,采用加息法付息,借款期限为1年,分12个月等额偿还本息,年利率为12%。

要求:

(1)如果丙公司选择方案1,为获得60万元的实际用款额,计算该公司应借款总额和该笔借款的实际年利率;

(2)如果丙公司选择方案2,为获得60万元的实际用款额,计算该公司应借款总额和该笔借款的实际年利率;

(3)如果丙公司选择方案3,为获得60万元的实际用款额,计算该公司应借款总额和该笔借款的实际年利率;

(4)根据以上各方案的计算结果,为丙公司选择最优筹资方案。

答案:

解析:

(1)借款额=60/(1-20%)=75(万元)

实际年利率=12%/(1-20%)=15%

(2)借款额=60/(1-12%)=68.18(万元)

实际年利率=12%/(1-12%)=13.64%

(3)借款额=2×60=120(万元)

实际年利率=2×12%=24%

(4)由于采用方案2的实际年利率最低,故应选择方案2。

实际年利率=12%/(1-20%)=15%

(2)借款额=60/(1-12%)=68.18(万元)

实际年利率=12%/(1-12%)=13.64%

(3)借款额=2×60=120(万元)

实际年利率=2×12%=24%

(4)由于采用方案2的实际年利率最低,故应选择方案2。

第6题:

乙公司为一家知名的家具销售企业,甲公司为一家实木家具制造企业,甲公司授权乙公司以乙公司自己的名义按约定的价格对外代理出售某一批次的实木家具。乙公司与甲公司签订合同之后,乙公司与丙公司签订买卖合同,将该批家具出售给对此不知情的丙公司。后由于实木家具市场价格下跌,丙公司不愿履行合同。对此,以下说法不正确的是:( )

A.乙公司应当向甲公司披露丙公司的存在

B.乙公司向甲公司披露丙公司后,甲公司只能选择介入合同

C.乙公司向甲公司披露丙公司后,甲公司可以行使乙公司对丙公司的权利

D.若丙公司在订立合同之时如果知道甲公司的存在就不会订立合同,那么甲公司无权行使乙公司对丙公司的权利

B.乙公司向甲公司披露丙公司后,甲公司只能选择介入合同

C.乙公司向甲公司披露丙公司后,甲公司可以行使乙公司对丙公司的权利

D.若丙公司在订立合同之时如果知道甲公司的存在就不会订立合同,那么甲公司无权行使乙公司对丙公司的权利

答案:B

解析:

本题涉及委托合同当事人的权利义务问题。根据《合同法》第403条的规定,受托人以自己的名义与第三人订立合同时,第三人不知道受托人与委托人之间的代理关系的,受托人因第三人的原因对委托人不履行义务,受托人应当向委托人披露第三人,委托人因此可以行使受托人对第三人的权利,但第三人与受托人订立合同时如果知道该委托人就不会订立合同的除外。此外,因受托人的披露,委托人也可以不行使介入权,仍然由受托人处理因第三人违约而产生的问题。由此可知,选项ACD正确,B选项错误。

第7题:

丙公司是一家汽车配件制造企业,近期销售量迅速增加。为满足生产和销售的需求,丙公司需要筹集资金495000元用于增加存货,占用期限为30天。现有三个可满足资金需求的筹资方案:

方案1:利用供应商提供的商业信用,选择放弃现金折扣,信用条件为“2/10,N/40”。

方案2:向银行贷款,借款期限为30天,年利率为8%。银行要求的补偿性金额为借款额的20%。

方案3:以贴现法向银行借款,借款期限为30天,月利率为1%。

要求:

<1>?、如果丙公司选择方案1,计算其放弃现金折扣的机会成本。

<2>?、如果丙公司选择方案2,为获得495000元的实际用款额,计算该公司应借款总额和该笔借款的实际年利率。

<3>?、如果丙公司选择方案3,为获得495000元的实际用款额,计算该公司应借款总额和该笔借款的实际年利率。

<4>?、根据以上各方案的计算结果,为丙公司选择最优筹资方案。

方案1:利用供应商提供的商业信用,选择放弃现金折扣,信用条件为“2/10,N/40”。

方案2:向银行贷款,借款期限为30天,年利率为8%。银行要求的补偿性金额为借款额的20%。

方案3:以贴现法向银行借款,借款期限为30天,月利率为1%。

要求:

<1>?、如果丙公司选择方案1,计算其放弃现金折扣的机会成本。

<2>?、如果丙公司选择方案2,为获得495000元的实际用款额,计算该公司应借款总额和该笔借款的实际年利率。

<3>?、如果丙公司选择方案3,为获得495000元的实际用款额,计算该公司应借款总额和该笔借款的实际年利率。

<4>?、根据以上各方案的计算结果,为丙公司选择最优筹资方案。

答案:

解析:

<1>、放弃现金折扣的机会成本

=[2%/(1-2%)] ×[360/(40-10)]=24.49%(1分)

<2>、借款总额=495000/(1-20%)=618750(元)(0.5分)

借款的实际年利率=8%/(1-20%)=10%(0.5分)

<3>、借款总额=495000/(1-1%)=500000(元)(0.5分)

借款的实际年利率=12%/(1-12%)=13.64%(0.5分)

<4>、方案2的实际年利率最低,所以丙公司应选择的是方案2。(2分)

=[2%/(1-2%)] ×[360/(40-10)]=24.49%(1分)

<2>、借款总额=495000/(1-20%)=618750(元)(0.5分)

借款的实际年利率=8%/(1-20%)=10%(0.5分)

<3>、借款总额=495000/(1-1%)=500000(元)(0.5分)

借款的实际年利率=12%/(1-12%)=13.64%(0.5分)

<4>、方案2的实际年利率最低,所以丙公司应选择的是方案2。(2分)

第8题:

长江股份有限公司(以下称为“长江公司”)是一家生产电子产品的上市公司,为增值税一般纳税企业。

(1)2006年12月31日,长江公司期末存货有关资料如下:

2006年12月31日,乙产品市场销售价格为每台3万元。长江公司已经与某企业签订一份不可撤销的销售合同,约定在2007年2月10日向该企业销售乙产品300台,合同价格为每台3.2万元。乙产品预计销售费用及税金为每台O.2万元。

2006年12月31日,丙产品市场销售价格为每台2万元,预计销售费用及税金为每台O.15万元。

2006年12月31日,丁配件的市场销售价格为季件1.2万元。现有丁配件可用于生产400台丙产品,用丁配件加工成丙产品后预计丙产品自位成本为1.75万元。

2005年12月31日甲产品和丙产品的存货跌价准备余额分别为800万元和150万元,对其他字货未计提存货跌价准备;2006年销售甲产品和丙产品分别结转存货跌价准备200万元和100万元。

长江公司按单项存货、按年计提跌价准备。

要求:计算长江公司2006年12月31日应计提或转网的存货跌价准备,并编制相关的会计分录。

正确答案:

甲产品的可变现净值:280×(13—0.5)=3500万元,小于成本4200万元,则甲产品应计提跌价准备700万元,本期应计提存货跌价准备=700一(800一200)=100万元。

乙产品有合同部分的可变现净值:300×(3.2一0.2)=900万元,其成本=300×3=900万元,则有合同部分不用计提存货跌价准备;无合同部分的可变现净值=200×(3一O.2):560万元,其成本=200×3=600万元,应计提准备=6013—560=40万元。

丙产品的可变现净值=1000×(2一O.15)=1850万元,其成本是1700万元,则丙产品不用计提准备,同时要把原有余额t50—100=50万元存货跌价准备转回。丁配件对应的产品丙的成本=600+400×(1.75—1.5)=700万元,可变现净值=400×(2一0.15)=740万元,丙产品未减值,则丁配件不用计提存货跌价准备。

2006年12月31日应计提的存货跌价准备=1013+40一50=90万元

会计分录:

借:资产减值损失 100

贷:存货跌价准备-甲产品 100

借:资产减值损失

贷:存货跌价准备一乙产品40

借:存货跌价准备一丙产品50

贷:资产减值损失50

甲产品的可变现净值:280×(13—0.5)=3500万元,小于成本4200万元,则甲产品应计提跌价准备700万元,本期应计提存货跌价准备=700一(800一200)=100万元。

乙产品有合同部分的可变现净值:300×(3.2一0.2)=900万元,其成本=300×3=900万元,则有合同部分不用计提存货跌价准备;无合同部分的可变现净值=200×(3一O.2):560万元,其成本=200×3=600万元,应计提准备=6013—560=40万元。

丙产品的可变现净值=1000×(2一O.15)=1850万元,其成本是1700万元,则丙产品不用计提准备,同时要把原有余额t50—100=50万元存货跌价准备转回。丁配件对应的产品丙的成本=600+400×(1.75—1.5)=700万元,可变现净值=400×(2一0.15)=740万元,丙产品未减值,则丁配件不用计提存货跌价准备。

2006年12月31日应计提的存货跌价准备=1013+40一50=90万元

会计分录:

借:资产减值损失 100

贷:存货跌价准备-甲产品 100

借:资产减值损失

贷:存货跌价准备一乙产品40

借:存货跌价准备一丙产品50

贷:资产减值损失50

第9题:

(2013年)丙公司是一家汽车配件制造企业,近期销售量迅速增加。为满足生产和销售的需求,丙公司需要筹集资金495000元用于增加存货,占用期限为30天。现有三个可满足资金需求的筹资方案:

方案1:利用供应商提供的商业信用,选择放弃现金折扣,信用条件为“2/10,N/40”。

方案2:向银行贷款,借款期限为30天,年利率为8%。银行要求的补偿性余额为借款额的20%。

方案3:以贴现法向银行借款,借款期限为30天,月利率为1%。

要求:

(1)如果丙公司选择方案1,计算其放弃现金折扣的机会成本。

(2)如果丙公司选择方案2,为获得495000元的实际用款额,计算该公司应借款总额和该笔借款的实际年利率。

(3)如果丙公司选择方案3,为获得495000元的实际用款额,计算该公司应借款总额和该笔借款的实际年利率。

(4)根据以上各方案的计算结果,为丙公司选择最优筹资方案。

方案1:利用供应商提供的商业信用,选择放弃现金折扣,信用条件为“2/10,N/40”。

方案2:向银行贷款,借款期限为30天,年利率为8%。银行要求的补偿性余额为借款额的20%。

方案3:以贴现法向银行借款,借款期限为30天,月利率为1%。

要求:

(1)如果丙公司选择方案1,计算其放弃现金折扣的机会成本。

(2)如果丙公司选择方案2,为获得495000元的实际用款额,计算该公司应借款总额和该笔借款的实际年利率。

(3)如果丙公司选择方案3,为获得495000元的实际用款额,计算该公司应借款总额和该笔借款的实际年利率。

(4)根据以上各方案的计算结果,为丙公司选择最优筹资方案。

答案:

解析:

(2)应借款总额=495000/(1-20%)=618750(元)

借款的实际年利率=8%/(1-20%)=10%

(3)应借款总额=495000/(1-1%)=500000(元)

借款的名义年利率=1%×12=12%

借款的实际年利率=12%/(1-12%)=13.64%

(4)方案2的实际年利率最低,所以丙公司应选择的是方案2。

(2)应借款总额=495000/(1-20%)=618750(元)

借款的实际年利率=8%/(1-20%)=10%

(3)应借款总额=495000/(1-1%)=500000(元)

借款的名义年利率=1%×12=12%

借款的实际年利率=12%/(1-12%)=13.64%

(4)方案2的实际年利率最低,所以丙公司应选择的是方案2。

第10题:

丙公司是一家汽车配件制造企业,近期的销售量迅速增加。为满足生产和销售的需求,丙公司需要筹集资金495000元用于增加存货,占用期限为30天。现有三个可满足资金需求的筹资方案:

方案1:利用供应商提供的商业信用,选择放弃现金折扣,信用条件为“2/10,N/40”。

方案2:向银行贷款,借款期限为30天,年利率为8%。银行要求的补偿性金额为借款额的20%。

方案3:以贴现法向银行借款,借款期限为30天,月利率为1%。

要求:(1)如果丙公司选择方案1,计算其放弃现金折扣的机会成本。

(2)如果丙公司选择方案2,为获得495000元的实际用款额,计算该公司应借款总额和该笔借款的实际年利率。

(3)如果丙公司选择方案3,为获得495000元的实际用款额,计算该公司应借款总额和该笔借款的实际年利率。

(4)根据以上各方案的计算结果,为丙公司选择最优筹资方案。

方案1:利用供应商提供的商业信用,选择放弃现金折扣,信用条件为“2/10,N/40”。

方案2:向银行贷款,借款期限为30天,年利率为8%。银行要求的补偿性金额为借款额的20%。

方案3:以贴现法向银行借款,借款期限为30天,月利率为1%。

要求:(1)如果丙公司选择方案1,计算其放弃现金折扣的机会成本。

(2)如果丙公司选择方案2,为获得495000元的实际用款额,计算该公司应借款总额和该笔借款的实际年利率。

(3)如果丙公司选择方案3,为获得495000元的实际用款额,计算该公司应借款总额和该笔借款的实际年利率。

(4)根据以上各方案的计算结果,为丙公司选择最优筹资方案。

答案:

解析:

(1)放弃现金折扣的机会成本=[2%/(1-2%)]×[360/(40-10)]=24.49%

(2)借款总额=495000/(1-20%)=618750(元)

借款的实际年利率=8%/(1-20%)=10%

或者618750×8%/495000=10%

(3)借款总额=495000/(1-1%)=500000(元)

借款的实际年利率=12%/(1-12%)=13.64%

(4)方案2的实际年利率最低,所以丙公司应选择的是方案2。

(2)借款总额=495000/(1-20%)=618750(元)

借款的实际年利率=8%/(1-20%)=10%

或者618750×8%/495000=10%

(3)借款总额=495000/(1-1%)=500000(元)

借款的实际年利率=12%/(1-12%)=13.64%

(4)方案2的实际年利率最低,所以丙公司应选择的是方案2。