财务管理

问答题(3)根据上述计算结果,从纳税筹划角度分析确定分支机构的最佳设置方案。

题目

相似问题和答案

第1题:

下列关于企业投资纳税管理的说法中,不正确的是()。

A.与直接投资相比,间接投资考虑的税收因素较少,没有纳税筹划的空间

B.直接对内投资纳税管理中,主要对长期经营资产进行纳税筹划

C.投资组织形式的纳税筹划属于直接对外投资纳税管理

D.根据企业分支机构可能存在的盈亏不均、税率差别等因素来决定分支机构的设立形式,能合法、合理地降低税收成本

间接投资又称证券投资,是指企业用资金购买股票、债券等金融资产而不直接参与其他企业生产经营管理的一种投资活动,资产负债表中的交易性金融资产、可供出售金融资产和持有至到期投资等就属于企业持有的间接投资。与直接投资相比,间接投资考虑的税收因素较少,但也有纳税筹划的空间。在投资金额一定时,证券投资决策的主要影响因素是证券的投资收益,不同种类证券收益应纳所得税不同,在投资决策时,应该考虑其税后收益。例如,我国税法规定,我国国债利息收入免交企业所得税,当可供选择债券的回报率较低时,应该将其税后投资收益与国债的收益相比,再作决策。

第2题:

制定税务筹划方案的步骤是( )。

Ⅰ.进行法律可行性分析

Ⅱ.各因素变动分析

Ⅲ.敏感程度分析

Ⅳ.应纳税额的计算

Ⅴ.分析纳税人业务背景,选择节税方法

A.Ⅰ、Ⅱ、Ⅲ、Ⅳ、Ⅴ

B.Ⅴ、Ⅲ、Ⅱ、Ⅳ、Ⅰ

C.Ⅱ、Ⅳ、Ⅰ、Ⅲ、Ⅴ

D.Ⅴ、Ⅰ、Ⅳ、Ⅱ、Ⅲ

解析:制定税务筹划方法的步骤应包括以下内容:分析纳税人业务背景,选择节税方法;进行法律可行性分析;应纳税额的计算;各因素变动分析;敏感程度分析。

第3题:

注册税务师为纳税人、扣缴义务人设计依法合理纳税方案,对每一种方案的税收负担率进行测定,选择税负较轻的方案,这种方法称为( )。

A.比较费用筹划

B.比较效益筹划

C.比较税负筹划

D.比较成本筹划

解析:本题要求考生掌握税负筹划的方法。

第4题:

要求:

(1)假设采取分公司形式设立销售代表处,计算海丽集团公司2020年和2021年累计应缴纳的企业所得税额;

(2)假设采取子公司形式设立销售代表处,计算海丽集团公司2020年和2021年累计应缴纳的企业所得税额;

(3)根据上述计算结果,从纳税筹划角度分析确定分支机构的最佳设置方案。

2020年集团公司应缴纳企业所得税=(800-460)×25%=85(万元)

2021年集团公司应缴纳企业所得税=(890+650)×25%=385(万元)

两年共计缴纳企业所得税=85+385=470(万元)

(2)假设采取子公司形式设立销售代表处,子公司具备独立纳税人条件,应自行申报缴纳企业所得税。

则2020年集团公司应缴纳企业所得税=800×25%=200(万元),子公司应缴纳企业所得税为零。

2021年集团公司应缴纳企业所得税=890×25%=222.5(万元),子公司应缴纳企业所得税=(650-460)×25%=47.5(万元)。

两年共计缴纳企业所得税=200+222.5+47.5=470(万元)

(3)虽然无论采取何种分支机构设置方式,两年缴纳的企业所得税总额均为470万元,但是采取分公司形式时,第一年纳税85万元,第二年纳税385万元,与采取子公司形式下第一年纳税200万元,第二年纳税270(222.5+47.5)万元相比,从考虑货币时间价值的角度来看,采取设立分公司形式对海丽集团公司更有利。

第5题:

B.乙方案

C.丙方案

D.丁方案

第6题:

此题为判断题(对,错)。

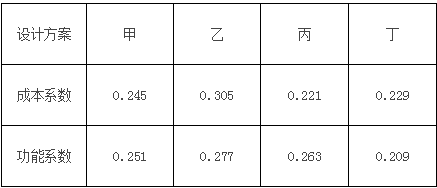

第7题:

B、乙方案

C、丙方案

D、丁方案

乙方案的价值系数 = 0.277/0.305 = 0.908

丙方案的价值系数 = 0.263/0.221 = 1.190

丁方案的价值系数 = 0.209/0.229 = 0.913@##

第8题:

D公司总部在北京,目前生产的产品主要在北方地区销售,虽然市场稳定,但销售规模多年徘徊不前。为了扩大生产经营,寻求新的市场增长点,D公司准备重点开拓长三角市场,并在上海浦东新区设立分支机构,负责公司产品在长三角地区的销售工作,相关部门提出了三个分支机构设置方案供选择:甲方案为设立子公司;乙方案为设立分公司;丙方案为先设立分公司,一年后注销再设立子公司。D公司总部及上海浦东新区分支机构有关资料如下:

资料一:预计D公司总部2010~2015年各年应纳税所得额分别1 000万元、1 100万元、1 200万元、1 300万元、1 400万元、1 500万元。适用的企业所得税税率为25%。 资料二:预计上海浦东新区分支机构2010~2015年各年应纳税所得额分别为-1 000万元、200万元、200万元、300万元、300万元、400万元。假设分公司所得税不实行就地预缴政策,由总公司统一汇总缴纳;假设上海浦东新区纳税主体各年适用的企业所得税税率均为15%。 要求:计算不同分支机构设置方案下2010~2015年累计应缴纳的企业所得税税额,并从税收筹划角度分析确定分支机构的最佳设置方案。

参考答案:

甲方案:

分支机构采取子公司形式,所以需要纳税。

2010~2015年公司总部缴纳所得税总额为(1000+1100+1200+1300+1400+1500)*25%=1875(万元);

由于分支机构独立纳税,并且亏损可以在五年内税前弥补,所以分支机构在2010~2014都不需要缴纳企业所得税,2015年缴纳的企业所得税为400*15%=60(万元);

甲方案下公司总部和分支机构共计纳税1875+60=1935(万元)。

乙方案:分支机构采取分公司形式设立,不具备独立纳税人条件,需要汇总到企业总部集中纳税。

2010~2015年公司总部和分支机构合并后应纳税所得额分别为:(1000-1000)、(1100+200)、(1200+200)、(1300+300)、(1400+300)、(1500+400)即:0万元、1300万元、1400万元、1600万元、1700万元、1900万元。

2010~2015年公司总部和分支机构纳税总额为:(1300+1400+1600+1700+1900)*25%=1975(万元)

丙方案:

2010年公司总部及分支机构并合并纳税,所以两者应缴纳的所得税为:公司总部应缴所得税为(1000-1000)×25%=0(万元)。

2011~2015年公司总部和分支机构各自单独缴纳企业所得税:

2011~2015年公司总部应缴纳的企业所得税为:(1000+1100+1200+1300+1400+1500)*25%=1625(万元)

2011~2015年分支机构应缴纳的企业所得税为:(200+200+300+300+400)*15%=210(万元)

丙方案下应缴的企业所得税总额=1625+210=1835(万元)

所以三个方案中,丙方案缴纳的所得税最少,为最佳设置方案。

试题点评:本题考核的是不同方案下企业所得税的计算,考核的知识点并不是很多,主要是在于合并纳税和五年弥亏的时间限制。

第9题:

第10题:

B.纳税筹划要求企业必须从整体角度考虑纳税负担,在选择纳税方案时,要着眼于整体税负的降低

C.纳税筹划的目的是追求企业税负最轻

D.要对企业的筹资、投资、营运和分配活动等进行事先筹划和安排,尽可能减少应税行为的发生,降低企业的税负负担