财务管理

问答题若结合上面的(2),同时要求企业流动资产的周转率加快0.5次,销售净利率提高到12%,其他条件不变,企业资金有何变化?

题目

相似问题和答案

第1题:

某公司2003年12月31日的资产负债表如下:

简要资产负债表

2003年12月31日

单位:元 资产

金额

负债及所有者权益

金额

现金

2000

应付费用

5000

应收账款

28000

应付账款

13000

存货

30000

短期借款

12000

固定资产

40000

公司债券

20000

实收资本

40000

留存收益

10000

合计

100000

合计

100000

该公司2003年的营业收入为100000元,营业净利率为10%,现在还有剩余生产能力,即增加收入不需进行固定资产投资,此外流动资产和流动负债中的应付账款均随营业收入的增加而增加。

(1)如果2004年的预计营业收入为120000元,公司的股利支付率为50%,其他条件不变,那么需要从企业外部筹集多少资金?

(2)如果2004年要追加一项投资30000元,2004年的预计营业收入为120000元,公司的股利支付率为50%,其他条件不变,那么需要从企业外部筹集多少资金?

(3)若结合(2),同时要求营业净利率提高到12%,其他条件不变,企业是否需要从外部筹集资金?

变动负债的销售百分比=13000/100000=13%

外部融资=(120000-100000)×60%-(120000-100000)×13%-120000×10%×50%=3400(元)

(2)外部融资=30000+3400=33400(元)

(3)2004年增加的资产=增加的固定资产+增加的流动资产=30000+(120000-100000)×60%=42000(元)

外部资金需求量=42000-(120000-100000)×13%-120000×12%×50%=42000-2600-7200=32200(元)

企业需从外部融资32200元。

第2题:

某企业2009年流动资产平均余额为100万元,流动资产周转率为7次。若企业2009年净利润为210万元,则2009年销售净利率为( )。 A.30% B.50% C.40% D.15%

考点:掌握公司变现能力、营运能力、长期偿债能力、盈利能力、投资收 益和现金流量的计算、影响因素以及计算指标的含义。见教材第五章第三 节,P214。

第3题:

一般来说,其他条件都不变时,企业的存货周转天数越小,说明( )。

A.企业存货周转率越低

B.企业存货从购人到销售的速度越慢

C.当企业的营运资金不变时,同等的营运资金可以创造出更多的销售收入

D.企业创造销售收入的效率越低

解析:企业的存货周转天数是指企业从取得存货开始,至消耗、销售为止所经历的天数。周转天数越少,说明企业存货周转率越高,企业存货从购入到销售的速度越快,企业创造销售收入的效率越高,当企业的营运资金不变时,同等的营运资金可以创造出更多的销售收入。

第4题:

B.流动资产周转率

C.总资产净利率

D.总资产周转率

第5题:

某公司20×1年12月31日的资产负债表如下:简要资产负债表 20×1年12月31日 单位:元

公司20×1年的销售收入为100000元,销售净利率为10%。(1)若现在还有剩余生产能力,即增加收入不需进行固定资产投资,此外流动资产及流动负债中的应付账款均随销售收入的增加而增加,如果20×2年的预计销售收入为120000元,公司的利润分配给投资人的比率为50%,其他条件不变,那么需要从企业外部筹集多少资金?(2)若流动资产及流动负债中的应付账款均随销售收入的增加而增加,如果20×2年要追加一项投资30000元,20×2年的预计销售收入为120000元,公司的利润分配给投资人的比率为50%,其他条件不变,那么需要从企业外部筹集多少资金?(3)若结合第二问,同时要求企业流动资产的周转率加快变为2.5次(按期末流动资产数确定),销售净利率提高到12%,其他条件不变,企业资金有何变化?

(1)变动资产的销售百分比=60000/100000=60%

变动负债的销售百分比=13000/100000=13%

需追加的资金=20000×60%-20000×13%-120000×10%×50%

=3400(元)

(2)需追加的资金=30000+3400=33400(元)

(3)预计流动资产周转率=2.5

120000/预计流动资产=2.5

预计流动资产=48000(元)

20×2年增加的资产=30000+(48000-60000)

=18000(元)

外界资金需要量=18000-20000×13%-120000×12%×50%=8200(元)

企业需追加资金8200元。

第6题:

某物业服务企业2009年销售收入净额250万元,销售毛利率为20%,年末流动资产90万元,年初流动资产110万元,则该物业服务企业流动资产周转率为( )次。

A.1.8

B.2

C.2.5

D.2.78

第7题:

甲公司上年度财务报表主要数据如下: 销售收入 2000

税后利润

200

股利

40

收益留存

160

年末负债

1200

年末股东权益

800

年末总资产

2000

要求: (1)计算上年的销售净利率、资产周转率、收益留存率、权益乘数和可持续增长率; (2)假设本年符合可持续增长的全部条件,计算本年的销售增长率以及销售收入; (3)假设本年销售净利率提高到12%,收益留存率降低到0.4,不增发新股和回购股票,保持其他财务比率不变,计算本年的销售收入、销售增长率、可持续增长率和股东权益增长率; (4)假设本年销售增长率计划达到30%,不增发新股和回购股票,其他财务比率指标不变,计算资产周转率应该提高到多少; (5)假设本年销售增长率计划达到30%,不增发新股和回购股票,其他财务比率指标不变,计算销售净利率应该提高到多少; (6)假设本年销售增长率计划达到30%,不增发新股和回购股票,其他财务比率指标不变,计算年末权益乘数应该提高到多少。

(1)销售净利率=200/2000×100%=10%资产周转率=2000/2000=1(次)

收益留存率=160/200=0.8权益乘数=2000/800=2.5可持续增长率

=10%×1×0.8×2.5/(1-10%×1×0.8×2.5)=25%

(2)由于符合可持续增长的全部条件,因此,本年的销售增长率=上年的可持续增长率=25%

本年的销售收入

=2000×(1+25%)=2500(万元)

(3)假设本年销售收入为w万元,则:

根据“资产周转率不变”可知,本年末的总瓷产=W/1=W

根据“资产负债率不变”可知,本年末的股东权益=W×800/2000=0.4W

本年增加的股东权益=0.4w-800

根据“不增发新股和回购股票”可知,本年的收益留存=本年增加的股东权益=0.4w-800而本年的收益留存

=本年的销售收入×12%×0.4=0.048W所以存在等式:0.4W-800=0.048W

解得:本年销售收入w=2272.73(万元)本年的销售增长额

=2272.73-2000=272.73(万元)本年的销售增长率

=272.73/2000×100%=13.64%本年的可持续增长率

=12%×0.4×2.5×1/(1-12%×0.4×2.5×1)=13.64%

本年的股东权益增长率

=(0.048×2272.73)/800×100%=13.64%(4)本年销售收入

=2000×(1+30%)=2600(万元)本年的收益留存

=2600×10%×0.8=208(万元)本年末的股东权益

=800+208=1008(万元)

本年末的资产=1008×2.5=2520(万元)

本年的资产周转率=2600/2520=1.03(次)即资产周转率由1次提高到1.03次。

(5)假设本年销售净利率为S,则:本年末的股东权益

=800+2000×(1+30%)×S×(160/200)=800+2080×S

根据资产周转率和资产负债率不变可知:

本年的股东权益增长率:=销售增长率=30%

本年末的股东权益=800×(1+30%)=1040因此:1040=800+2080×S

解得:S=11.54%

(6)本年的销售收入

=2000×(1+30%)=2600(万元)根据资产周转率(等于)不变可知:年末的总资产=2600/1=2600(万元)根据“销售净利率和收益留存率不变”可知:

本年的收益留存

=160×(1+30%)=208(万元)

根据“不增发新股和回购股票”可知:

本年增加的股东权益=本年的收益留存=208(万元)

年末的股东权益=800+208=1008(万元)年末的权益乘数=2600/1008=2.58

第8题:

一般来说,其他条件都不变时,企业的存货周转天数越小,说明( )。 A.当企业的营运资金不变时,同等的营运资金可以创造出更多的销售收入 B.企业存货从购入到销售的速度越慢 C.企业存货周转率越低 D.企业创造销售收入的效率越低

营运资金周转越快,企业的管理效果越好创造的利润越高。企业的营运资金不变时,同等的营运资金可以创造出更多的销售收入。

第9题:

B.流动资产周转率

C.资产净利率

D.流动比率

E.销售净利率

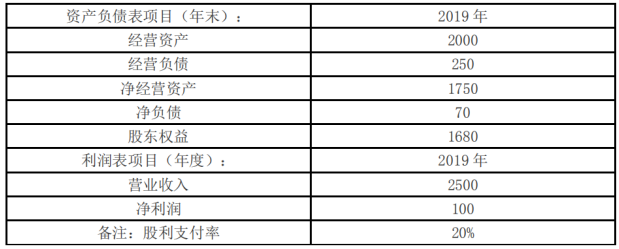

第10题:

单位:万元

甲公司目前没有金融资产,未来也不准备持有金融资产,2019年股东权益增加除本年利润留存外,无其他增加项目。

要求:

(1)若2020年公司不发股票,且保持2019年的营业净利率、净经营资产周转率、净财务杠杆和股利支付率不变,预计甲公司2020年的销售增长率。

(2)若2020年公司不打算从外部融资,且甲公司2020年的营业净利率、净经营资产周转率和股利支付率不变,预计甲公司2020年的销售增长率。

(3)如果甲公司2020年的销售增长率为8%,净经营资产周转率与股利支付率不变,营业净利率可提高到6%并能涵盖借款增加的利息,计算甲公司2020年的融资总需求与外部筹资额。

可持续增长率=(100/1680×80%)/(1?100/1680×80%)=5%

(2)内含增长率=(100/1750×80%)/(1?100/1750×80%)=4.79%

或:净经营资产占营业收入的比=1750/2500=70%

营业净利率=100/2500=4%

0=70%-(1+内含增长率)/内含增长率×4%×80%

内含增长率=4.79%

(3)净经营资产周转率(营业收入/净经营资产)不变,即净经营资产销售百分比(净经营资产/营业收入)不变,因此净经营资产占营业收入的比=1750/2500=70%

融资总需求=净经营资产的增加=增加的营业收入×净经营资产占营业收入的比=2500×8%×70%=140(万元)

外部融资额=净经营资产的增加-留存收益的增加=140-2500×(1+8%)×6%×80%=10.4(万元)。