财务管理

问答题根据资料一计算下列指标:①计算甲公司长期银行借款的资本成本;②计算发行债券的资本成本(不用考虑货币时间价值);③计算甲公司发行优先股的资本成本;④利用资本资产定价模型计算甲公司留存收益的资本成本;⑤计算加权平均资本成本。

题目

参考答案和解析

相似问题和答案

第1题:

C公司正在研究一项生产能力扩张计划的可行性,需要对资本成本进行估计。估计资本成本的有关资料如下:

(1)公司现有长期负债:面值1000元,票面利率12%,每半年付息的不可赎回债券;该债券还有5年到期,当前市价1051.19元;假设新发行长期债券时采用私募方式,不用考虑发行成本。

(2)公司现有优先股:面值100元,股息率10%,每季付息的永久性优先股。其当前市价116.79元。如果新发行优先股,需要承担每股2元的发行成本。

(3)公司现有普通股:当前市价50元,最近一次支付的股利为4.19元/股,预期股利的永续增长率为5%,该股票的贝他系数为1.2.公司不准备发行新的普通股。

(4)资本市场:国债收益率为7%;市场平均风险溢价估计为6%。

(5)公司所得税税率:40%。

要求:

(1)计算债券的税后资本成本;

(2)计算优先股资本成本;

(3)计算普通股资本成本:用资本资产价模型和股利增长模型两种方法估计,以两者的平均值作为普通股资本成本;

(4)假设目标资本结构是30%的长期债券、10%的优先股、60%的普通股,根据以上计算得出的长期债券资本成本、优先股资本成本和普通股资本成本估计公司的加权平均资本成本。

参考答案:

第2题:

B.政府发行的长期债券的到期收益率

C.甲公司发行的长期债券的税前债务资本成本

D.甲公司发行的长期债券的税后债务资本成本

第3题:

甲公司2015年年末长期资本为5000万元,其中长期银行借款为1000万元,年利率为6%;所有者权益(包括普通股股本和留存收益)为4000万元。公司计划在2016年追加筹集资金5000万元,其中按面值发行债券2000万元,票面年利率为6.86%,期限5年,每年付息一次,到期一次还本,筹资费用率为2%;发行优先股筹资3000万元,固定股息率为7.76%,筹集费用率为3%。公司普通股β系数为2,一年期国债利率为4%,市场平均报酬率为9%。公司适用的所得税税率为25%。假设不考虑筹资费用对资本结构的影响,发行债券和优先股不影响借款利率和普通股股价。

要求:

(1)计算甲公司长期银行借款的资本成本。

(2)假设不考虑货币时间价值,计算甲公司发行债券的资本成本。

(3)计算甲公司发行优先股的资本成本。

(4)利用资本资产定价模型计算甲公司留存收益的资本成本。

(5)计算甲公司2016年完成筹资计算后的平均资本成本。

(1)长期银行借款资本成本=6%×(1-25%)=4.5%

(2)债券的资本成本=2000×6.86%×(1-25%)/[2000×(1-2%)]=5.25%

(3)优先股资本成本=3000×7.76%/[3000×(1-3%)]=8%

(4)留存收益资本成本=4%+2×(9%-4%)=14%

(5)平均资本成本=1000/10000×4.5%+2000/10000×5.25%+3000/10000×8%+4000/10000×14%=9.5%

第4题:

(1)甲公司目前长期资本中有长期债券1万份,普通股600万股,没有其他长期债务和优先股。长期债券发行于2016年7月1日,期限5年,票面价值1000元,票面利率8%,每年6月30日和12月31日付息。公司目前长期债券每份市价935.33元,普通股每股市价10元。

(2)目前无风险利率6%,股票市场平均收益率11%,甲公司普通股贝塔系数1.4。

(3)企业的所得税税率25%。

要求:

(1)计算甲公司长期债券税前资本成本。

(2)用资本资产定价模型计算甲公司普通股资本成本。

(3)以公司目前的实际市场价值为权重,计算甲公司加权平均资本成本。

(4)在计算公司加权平均资本成本时,有哪几种权重计算方法?简要说明各种权重计算方法并比较优缺点。

1000×8%/2×(P/A,i,8)+1000×(P/F,i,8) =935.33

如果i=5%,则:

1000×8%/2×(P/A,5%,8)+1000×(P/F,5%,8) =935.33

因此:i=5%

长期债券税前资本成本=(1+5%)2-1=10.25%

(2)根据资本资产定价模型计算普通股资本成本:

普通股资本成本=6%+1.4×(11%-6%)=13%

(3)总资本的市场价值

=10000×935.33+6000000×10=69353300(元)

加权平均资本成本

=10.25%×(1-25%)×(10000×935.33/69353300)+13%×(6000000×10/69353300) =12.28%

(4)加权平均资本成本是公司全部长期资本的平均成本,有三种权重依据可供选择,即账面价值权重、实际市场价值权重和目标资本结构权重。

第5题:

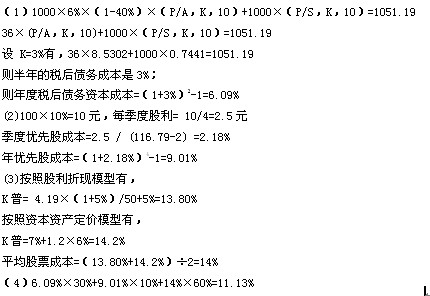

要求:计算债券的税后资本成本。

60×(P/A,K半,10)+1000×(P/F,K半,10)=1051.19

设K半=5%,60×7.7217+1000×0.6139=1077.20

设K半=6%,60×7.3601+1000×0.5584=1000.01

(K半-5%)/(6%-5%)=(1051.19-1077.20)/(1000.01-1077.20)

K半=5.34%

债券的年有效到期收益率=(1+5.34%)2-1=10.97%

债券的税后资本成本=10.97%×(1-25%)=8.23%

第6题:

如果决定投资该项目,甲公司将于2017年10月发行10年期债券,同时发行优先股,面值100元,预计溢价发行率120%,股息率8%,每季付息的永久性优先股,发行优先股需要承担每股2元的发行成本。

由于甲公司目前没有已上市债券,拟采用风险调整法确定债务资本成本。

W项目的普通股的资本相对其税后债务资本成本的风险溢价为5%。

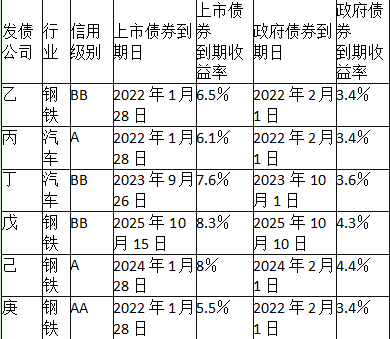

甲公司为钢铁行业,甲公司的信用级别为BB级,甲公司搜集了最近刚刚上市交易的公司债有6种,这6种债券及与其到期日接近的政府债券的到期收益率如下:

甲公司适用的企业所得税税率为25%。

目前市场上有一种还有10年到期的已上市政府债券,该债券面值为1000元,票面利率6%,每年付息一次,到期一次归还本金,当前市价为1120元,刚过付息日。

要求:

(1)根据所给资料,估计无风险利率;

(2)计算债务资本成本;

(3)计算优先股的资本成本;

(4)计算普通股的资本成本;

(5)计算加权平均资本成本。

设无风险报酬率为4%

1000×6%×(P/A,4%,10)+1000×(P/F,4%,10)=60×8.1109+1000×0.6756=1162.25

设无风险报酬率为5%

1000×6%×(P/A,5%,10)+1000×(P/F,5%,10)=60×7.7217+1000×0.6139=1077.2

(i-4%)/(5%-4%)=(1120-1162.25)/(1077.2-1162.25)

所以无风险报酬率i=4.5%

(2)企业信用风险补偿率=[(6.5%-3.4%)+(7.6%-3.6%)+(8.3%-4.3%)]÷3=3.7%

税前债务资本成本=4.5%+3.7%=8.2%

税后债务资本成本=8.2%×(1-25%)=6.15%

(3)季度优先股资本成本=100×2%/(120-2)=1.69%

年优先股资本成本=(1+1.69%)4-1=6.93%

(4)股权资本成本=6.15%+5%=11.15%

(5)加权平均资本成本=6.15%×(2/5)+6.93%×(1/5)+11.15%×(2/5)=8.31%。

第7题:

甲公司的信用级别为BB级,目前国内上市交易的BB级公司债有3种,这3种债券及与其到期日接近的政府债券的到期收益率如下:

甲公司适用的企业所得税税率为25%。

要求:

(1)根据所给资料,估计无风险利率,计算W项目的加权平均资本成本,其中债务资本成本采用风险调整法计算,权益资本成本采用债券报酬率风险调整模型计算。(2014年综合题部分)

企业信用风险补偿率=[(6.5%-3.4%)+(7.6%-3.6%)+(8.3%-4.3%)]÷3=3.7%

税前债务资本成本=4.3%+3.7%=8%

股权资本成本=8%×(1-25%)+5%=11%

加权平均资本成本=8%×(1-25%)×(2/5)+11%×(3/5)=9%

第8题:

甲公司是一家上市公司,该公司2014年末资产总计为10000万元,其中负债合计为2000万元。该公司适用的所得税税率为25%。相关资料如下:

资料一:预计甲公司净利润持续增长,股利也随之相应增长。

相关资料如表1所示:甲公司相关资料

资料二:甲公司认为2014年的资本结构不合理,准备发行债券募集资金用于投资,并利用自有资金回购相应价值的股票,优化资本结构,降低资本成本。假设发行债券不考虑筹资费用,且债券的市场价值等于其面值,股票回购后该公司总资产账面价值不变,经测算,不同资本结构下的债务利率和运用资本资产定价模型确定的权益资本成本如表2所示:

不同资本结构下的债务利率与权益资本成本

注:表中“×”表示省略的数据。要求:

(1)根据资料一,利用资本资产定价模型计算甲公司股东要求的必要收益率;

(2)根据资料一,利用股票估价模型,计算甲公司2014年末股票的内在价值;

(3)根据上述计算结果,判断投资者2014年末是否应该以当时的市场价格买入甲公司股票,并说明理由;

(4)确定表2中英文字母代表的数值(不需要列示计算过程);

(5)根据(4)的计算结果,判断这两种资本结构中哪种资本结构较优,并说明理由;

(6)预计2015年甲公司的息税前利率为1400万元,假设2015年该公司选择债务为4000万元的资本结构,2016年的经营杠杆系数(DOL)为2,计算该公司2016年的财务杠杆系数(DFL)和总杠杆系数(DTL)。

(1)必要收益率=4%+1.25×(10%-4%)=11.5% (2)股票内在价值=0.5/(11.5%-6.5%)=10(元)

(3)由于内在价值10元高于市价8.75元,所以投资者应该购入该股票。

(4)A=4.5%/(1-25%)=6%

B=7%×(1-25%)=5.25%

C=4.5%×(2000/10000)+11.5%×(8000/10000)=10.1%

D=5.25%×(4000/10000)+13%×(6000/10000)=9.9%

(5)新资本结构更优,因为新资本结构下的加权平均资本成本更低。

(6)2015年的税前利润=1400-4000×7%=1120(万元)

2016年财务杠杆系数(DFL)=2015年息税前利润/2015年税前利润=1400/1120=1.25

2016年总杠杆系数(DTL)=经营杠杆系

数×财务杠杆系数=2×1.25=2.5。

第9题:

(1)甲公司目前长期资本中有长期债券 1 万份,普通股 600 万股,没有其他长期债务和优先股。长期债券发行于 2016 年 7 月 1 日,期限 5 年,票面价值 1000 元,票面利率 8%,每年 6 月 30 日和 12 月 31 日付息。公司目前长期债券每份市价 935.33 元,普通股每股市价 10 元。

(2)目前无风险利率 6%,股票市场平均收益率 11%,甲公司普通股贝塔系数 1.4。

(3)甲公司的企业所得税税率 25%。

要求:

(1)计算甲公司长期债券税前资本成本。

(2)用资本资产定价模型计算甲公司普通股资本成本。

(3)以公司目前的实际市场价值为权重,计算甲公司加权平均资本成本。

(4)在计算公司加权平均资本成本时,有哪几种权重计算方法?简要说明各种权重计算方法并比较优缺点。

当 rd=5%,1000×8%/2×(P/A,5%,8)+1000×(P/F,5%,8)=40×6.4632+1000×0.6768=935.33

所以:rd=5%

长期债券税前资本成本=(1+5%)2-1=10.25%

(2)普通股资本成本=6%+1.4×(11%-6%)=13%

(3)加权平均资本成本=10.25%×(1-25%)×1×935.33/(1×935.33+600×10)+13%×600×10/(1×935.33+600×10)=12.28%

(4)计算公司的加权平均资本成本,有三种权重依据可供选择,即账面价值权重、实际市场价值权重和目标资本结构权重。

①账面价值权重:是指根据企业资产负债表上显示的会计价值来衡量每种资本的比例。资产负债表提供了负债和权益的金额,计算时很方便。但是,账面结构反映的是历史的结构,不一定符合未来的状态;账面价值会歪曲资本成本,因为账面价值与市场价值有极大的差异。

②实际市场价值权重:是根据当前负债和权益的市场价值比例衡量每种资本的比例。由于市场价值不断变动,负债和权益的比例也随之变动,计算出的加权平均资本成本数额也是经常变化的。

③目标资本结构权重:是根据按市场价值计量的目标资本结构衡量每种资本要素的比例。公司的目标资本结构,代表未来将如何筹资的最佳估计。如果公司向目标资本结构发展,目标资本结构权重更为合适。这种权重可以选用平均市场价格,回避证券市场价格变动频繁的不便;可以适用于公司评价未来的资本结构,而账面价值权重和实际市场价值权重仅反映过去和现在的资本结构。

本题考查:税前债务资本成本的估计、不考虑发行费用的普通股资本成本的估计、加权平均资本成本的计算方法

第10题:

甲公司的信用级别为BB级,目前国内上市交易的BB级公司债有3种,这3种债券及与其到期日接近的政府债券的到期收益率如下:

甲公司适用的企业所得税税率为25%。

要求:

(1)根据所给资料,估计无风险利率,计算W项目的加权平均资本成本,其中债务资本成本采用风险调整法计算,权益资本成本采用债券报酬率风险调整模型计算。

企业信用风险补偿率 =[( 6.5%-3.4%) +( 7.6%-3.6%) +( 8.3%-4.3%)]÷ 3=3.7%

税前债务资本成本 =4.3%+3.7%=8%

股权资本成本 =8%×( 1-25%) +5%=11%

加权平均资本成本 =8%×( 1-25%)×( 2/5) +11%×( 3/5) =9%