财务管理

单选题新海公司2018年的营业净利率为10%,总资产周转率为1.5次;2019年的营业净利率为15%,总资产周转率为1.25次,按题所给顺序依次替换,则总资产周转率对总资产净利率的影响为( )。A -3.75%B -2.5%C -1.5%D -1%

题目

单选题

新海公司2018年的营业净利率为10%,总资产周转率为1.5次;2019年的营业净利率为15%,总资产周转率为1.25次,按题所给顺序依次替换,则总资产周转率对总资产净利率的影响为( )。

A

-3.75%

B

-2.5%

C

-1.5%

D

-1%

参考答案和解析

正确答案:

A

解析:

总资产净利率=营业净利率×总资产周转率,则总资产周转率对总资产净利率的影响为15%×(1.25-1.5)=-3.75%。

总资产净利率=营业净利率×总资产周转率,则总资产周转率对总资产净利率的影响为15%×(1.25-1.5)=-3.75%。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

杜邦财务分析体系的核心是( )。

A.净资产收益率

B.总资产净利率

C.营业净利率

D.总资产周转率

正确答案:A

净资产收益率是一个综合性最强的财务比率,是杜邦体系的核心。净资产收益率的高低取决于营业净利率、总资产周转率和权益乘数。

净资产收益率是一个综合性最强的财务比率,是杜邦体系的核心。净资产收益率的高低取决于营业净利率、总资产周转率和权益乘数。

第2题:

已知某企业2018年和2019年的有关资料如下:

要求:根据以上资料,对2019年权益净利率较上年变动的差异进行因素分解,依次计算营业净利率、总资产周转率和权益乘数的变动对2019年权益净利率变动的影响。

【提示】关系公式为:权益净利率=营业净利率×总资产周转率×权益乘数

要求:根据以上资料,对2019年权益净利率较上年变动的差异进行因素分解,依次计算营业净利率、总资产周转率和权益乘数的变动对2019年权益净利率变动的影响。

【提示】关系公式为:权益净利率=营业净利率×总资产周转率×权益乘数

答案:

解析:

分析对象:2019年权益净利率-2018年权益净利率=22.4%-17.25%=5.15%

2018年:15%×0.5×2.3=17.25%………………(1)

替代营业净利率:16%×0.5×2.3=18.4%………………(2)

替代资产周转率:16%×0.7×2.3=25.76%………………(3)

替代权益乘数:16%×0.7×2=22.4%………………(4)

营业净利率变动影响:(2)-(1)=18.4%-17.25%=1.15%

总资产周转率变动影响:(3)-(2)=25.76%-18.4%=7.36%

权益乘数变动影响:(4)-(3)=22.4%-25.76%=-3.36%

各因素影响合计数为:1.15%+7.36%-3.36%=5.15%

2018年:15%×0.5×2.3=17.25%………………(1)

替代营业净利率:16%×0.5×2.3=18.4%………………(2)

替代资产周转率:16%×0.7×2.3=25.76%………………(3)

替代权益乘数:16%×0.7×2=22.4%………………(4)

营业净利率变动影响:(2)-(1)=18.4%-17.25%=1.15%

总资产周转率变动影响:(3)-(2)=25.76%-18.4%=7.36%

权益乘数变动影响:(4)-(3)=22.4%-25.76%=-3.36%

各因素影响合计数为:1.15%+7.36%-3.36%=5.15%

第3题:

杜邦分析法以()为核心指标。

A.净资产收益率

B.总资产净利率

C.总资产周转率

D.主营业务净利率

正确答案:ABCD

第4题:

某企业的营业净利率为20%,总资产净利率为30%,则总资产周转率为()次。

A.0.67

B.0.1

C.0.5

D.1.5

B.0.1

C.0.5

D.1.5

答案:D

解析:

总资产周转率=收入/总资产;净利润/收入=0.2;收入=净利润/0.2;净利润/总资产=0.3;总资产=净利润/0.3;设净利润=1;则收入=1/0.2;总资产=1/0.3;根据总资产周转率的公式=1/0.2÷1/0.3=1.5。

第5题:

某企业的营业净利率为20%,总资产周转率为0.5,资产负债率为50%,则该企业的净资产收益率为( )。

A.5%

B.10%

C.20%

D.40%

B.10%

C.20%

D.40%

答案:C

解析:

权益乘数=1/(1-资产负债率)=1/(1-50%)=2,净资产收益率=20%×0.5×2=20%。

第6题:

净资产收益率=营业利率×总资产周转率×权益系数。( )

正确答案:√

第7题:

(2018年)企业营业净利率为20%,总资产净利率为30%,则总资产周转率为( )。

A.0.67

B.0.1

C.0.5

D.1.5

B.0.1

C.0.5

D.1.5

答案:D

解析:

总资产净利率=营业净利率×总资产周转率,所以,总资产周转率=总资产净利率/营业净利率=30%/20%=1.5

第8题:

新海公司2010年的销售净利率为10%,总资产周转率为1.5次;2011年的销售净利率为15%,总资产周转率为1.25次,按题所给顺序依次替换,则总资产周转率对总资产净利率的影响为( )。

A.-3.75%

B.-2.5%

C.-1.5%

D.-1%

正确答案:A

解析:本题考核因素分析法。总资产净利率=销售净利率×总资产周转率,则总资产周转率对总资产净利率的影响为15%×(1.25-1.5)=-3.75%。

解析:本题考核因素分析法。总资产净利率=销售净利率×总资产周转率,则总资产周转率对总资产净利率的影响为15%×(1.25-1.5)=-3.75%。

第9题:

某企业的营业净利率为 20%,总资产净利率为 30%,则总资产周转率为( )。

A.1.5

B.0.1

C.0.67

D.0.5

B.0.1

C.0.67

D.0.5

答案:A

解析:

总资产净利率 =营业净利率 ×总资产周转率

所以,总资产周转率 =总资产净利率 /营业净利率 =30%/20%=1.5。

所以,总资产周转率 =总资产净利率 /营业净利率 =30%/20%=1.5。

第10题:

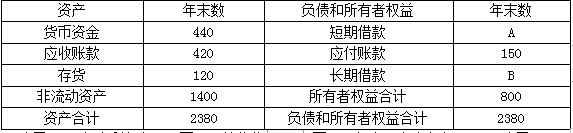

D公司2020年的资产负债表(简表)如下。

资产负债表(简表)

单位:万元

D公司2020年净利润为136万元,营业收入3000万元,年末现金比率为0.4。D公司2019年营业净利率为5.61%,总资产周转率为1.43次,权益乘数为2.86。

要求:

(1)计算上表中字母A和B所代表的项目金额。

(2)运用差额分析法依次分析营业净利率、总资产周转率、权益乘数变动对权益净利率的影响。

资产负债表(简表)

单位:万元

D公司2020年净利润为136万元,营业收入3000万元,年末现金比率为0.4。D公司2019年营业净利率为5.61%,总资产周转率为1.43次,权益乘数为2.86。

要求:

(1)计算上表中字母A和B所代表的项目金额。

(2)运用差额分析法依次分析营业净利率、总资产周转率、权益乘数变动对权益净利率的影响。

答案:

解析:

(1)现金比率=(货币资金+交易性金融资产)/流动负债=440/流动负债=0.4,所以流动负债=1100(万元),短期借款A+应付账款=1100,所以短期借款A=1100-150=950(万元)。

长期借款B=2380-1100-800=480(万元)。

(2)D公司2020年权益净利率=136/800=17%

2020年营业净利率=136/3000=4.53%

2020年总资产周转率=3000/2380=1.26(次)

2020年权益乘数=2380/800=2.98

营业净利率变动对权益净利率的影响:(4.53%-5.61%)×1.43×2.86=-4.42%

总资产周转率变动对权益净利率的影响:4.53%×(1.26-1.43)×2.86=-2.2%

权益乘数变动对权益净利率的影响:4.53%×1.26×(2.98-2.86)=0.68%

长期借款B=2380-1100-800=480(万元)。

(2)D公司2020年权益净利率=136/800=17%

2020年营业净利率=136/3000=4.53%

2020年总资产周转率=3000/2380=1.26(次)

2020年权益乘数=2380/800=2.98

营业净利率变动对权益净利率的影响:(4.53%-5.61%)×1.43×2.86=-4.42%

总资产周转率变动对权益净利率的影响:4.53%×(1.26-1.43)×2.86=-2.2%

权益乘数变动对权益净利率的影响:4.53%×1.26×(2.98-2.86)=0.68%