财务管理

问答题A公司2017年6月5日发行公司债券,每张面值1000元,票面利率10%,4年期。要求:(1)假定每年6月4日付息一次,到期按面值偿还。B公司2019年6月5日按每张1000元的价格购人该债券并持有至到期,计算该债券的持有至到期收益率。(2)假定每年6月4日付息一次,到期按面值偿还。B公司2019年6月5日按每张1020元的价格购人该债券并持有至到期,计算该债券的持有至到期收益率。(3)假定每年6月4日付息一次,到期按面值偿还。B公司2018年6月5日购入该债券并持有至到期,要求的必要报酬率为12%

题目

相似问题和答案

第1题:

甲公司2003年1月1日发行新债券,每张面值1 000元,票面利率10%,5年期,每年12月1日付息一次,到期按面值偿还。

要求:

(1)假定2003年1月1日的市场利率为l2%,债券发行价格低于多少时公司将可能取消发行计划?

(2)若乙公司按面值购买该债券,计算该债券的票面收益率。

(3)假定2005年1月1日的市价为940元,此时乙公司购买该债券的本期收益率是多少?

若乙公司持有该债券到2007年1月1日卖出,每张售价990元,计算该债券的持有期收益率。

(4)假定2006年1月1日乙公司以每张970元的价格购买该债券,计算该债券的到期收益率。

(1)债券发行价格的下限应是按l2%计算的债券价值。

债券价值=1 000×10%×(P/A,12%,5)+1 000×(P/S,12%,5)

=100×3.6048+1 000×0.5674

=927.88(元)。

即发行价格低于927.88元时,公司将可能取消发行计划。

(2)该债券的票面收益率=1 000×10%÷1 000=10%。

(3)乙公司购买该债券的本期收益率=1 000×10%÷940=10.64%;

持有期收益率=[1 000×10%+(990-940)÷2]÷940=13.30%。

(4)根据970=1 000×10%(P/A,1,2)+1 000×(P/F,1,2)

970=100×(P/A,1,2)+1 000×(P/F,1,2)

1=10%,NPV=1 000-970=30;

1=12%,NPV=966.21-970=-3.79;

采用插值法,得到本期收益率=11.78%。

第2题:

通过计算回答下列互不相关的几个问题:'

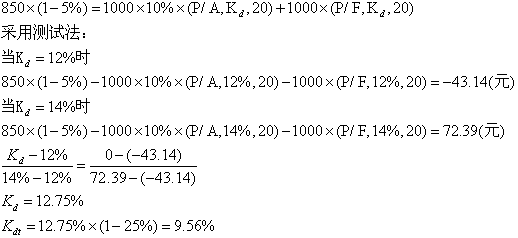

1) 假定每年1 月1 日付息一次,到期按面值偿还。发行价格为1030 元/张,发行费用为8 元/张,计算该债券的税后资本成本。

2) 假定每年付息两次,每间隔6 个月付息一次,到期按面值偿还。C 公司2013 年1月1 日按每张1020 元的价格购入该债券并持有到期,计算该债券的有效年到期收益率。

3) 假定每年付息两次,每间隔6 个月付息一次,到期按面值偿还。折现率为10%,甲公司2012 年1 月1 日打算购入该债券并持有到期,计算确定当债券价格低于什么水平时,甲公司才可以考虑购买。

1000×8%×(P/A,i,5)+1000×(P/F,i,5)=(1030-8)(1 分)

当i=8%时,1000×8%×(P/A,8%,5)+1000×(P/F,8%,5)=1000.02

当i=7%时,1000×8%×(P/A,7%,5)+1000×(P/F,7%,5)=1041.02

运用内插法,列式为(i-7%)/(8%-7%)=(1022-1041.02)/(1000.02-1041.02)

解得i=7.46%(1 分)

债券的税后资本成本=7.46%×(1-25%)=5.60%(1 分)

2)设半年到期收益率为i,则有:

1000×4%×(P/A,i,4)+1000×(P/F,i,4)=1020(1 分)

当i=4%时,1000×4%×(P/A,4%,4)+1000×(P/F,4%,4)=1000

当i=3%时,1000×4%×(P/A,3%,4)+1000×(P/F,3%,4)=1037.18

运用内插法,列式为(i-3%)/(4%-3%)=(1020-1037.18)/(1000-1037.18)

解得i=3.46%(1 分)

债券的有效年到期收益率=(1+3.46%)2-1=7.04%(1 分)

3)】债券价值=1000×4%×(P/A,5%,6)+1000×(P/F,5%,6)

=40×5.0757+1000×0.7462

=949.23(元)(1 分)

所以,当债券价格低于949.23 元时,甲公司才可以考虑购买

第3题:

某公司拟发行一种面值为1000元,票面年利率为12%,期限为3年,每年付息一次的公司债券。假定发行时市场利率为10%,则其发行价格应为( )。

A.1000元

B.1050元

C.950元

D.980元

发行价格=1000×(p/f,10%,3)+120×(p/A,10%,3)=1000×0.751+120×2.487%=1050(元)

第4题:

B:7%

C:8%

D:10.4%

第5题:

要求:(1)如果每年末付息一次,到期还本,计算该债券发行价格。

要求:(2)如果每半年付息一次,到期还本,计算该债券发行价格。

第6题:

某公司拟发行5年期债券进行筹资,债券票面金额为100元,票面利率为12%,每年付息、到期一次还本,当时市场利率为10%,那么,该公司债券发行价格应为107.58元。( )

债券发行价格=100×12%×(P/A,10%,5)+100)<(P/F,10%,5)=107.58(元)

第7题:

要求:计算该公司债券的资本成本。

第8题:

甲公司拟发行5年期债券进行筹资,债券票面金额为1 000元,票面利率为8%,每年年末付息一次,若市场利率为10%,那么该公司债券发行价格应为( )元。

A.924.164

B.3 840.472

C.670.572

D.4 094.064

解析:本题中的债券为每年年末付息一次,所以债券价格P=

= 1 000×8%×3.7908/1 000×0.6209=924.164(元)。

= 1 000×8%×3.7908/1 000×0.6209=924.164(元)。

第9题:

B、924.16

C、856.32

D、1080.69

第10题:

=10 000 000×(P/F,5%,5)+10 000 000×6%×(P/A,5%,5)

=10 000 000×0.7835+10 000 000×6%×4.3295=10 432 700(元)

@##