财务管理

单选题A公司没有优先股,2019年实现净利润200万元,发行在外的普通股加权平均数为100万股,年末每股市价20元,该公司实行固定股利支付政策,2018年每股发放股利0.4元,该公司净利润增长率为10%。则下列说法不正确的是( )。A 2019年每股收益为2元B 2019年每股股利为0.44元C 2019年每股股利为0.4元D 2019年年末公司市盈率为10

题目

2019年每股收益为2元

2019年每股股利为0.44元

2019年每股股利为0.4元

2019年年末公司市盈率为10

相似问题和答案

第1题:

A.净利润与优先股利的差除以发行在外的普通股数

B.净利润与优先股利的和除以发行在外的普通股数

C.净利润与优先股利的差乘以发行在外的普通股数

D.净利润与优先股利的和乘以发行在外的普通股数

第2题:

明珠公司没有优先股,2011年实现净利润200万元,发行在外的普通股加权平均数为100万股,年末每股市价20元,该公司实行固定股利支付政策,2010年每股发放股利0.4元,该公司净利润增长率为10%。则下列说法不正确的是( )。

A.2011年每股净利为2元

B.2011年每股股利为0.44元

C.2011年每股股利为0.4元

D.2011年年末公司市盈率为10

解析:每股净利=200/100=2(元/股),所以选项A正确;公司实行固定股利支付政策,2011年每股股利等于2010年每股股利,则2011年每股股利为0.4元,所以选项B不正确,选项C正确;市盈率一每股市价/每股收益(每股净利)=20/2=10,所以选项D正确。

第3题:

甲公司上年末有优先股10万股,清算价值为每股15元,拖欠股利为每股5元,普通股每股市价为36元,流通在外普通股100万股,股东权益总额为960万元。甲公司上年5月1日增发了15万股普通股流通股,8月1日回购了5万股普通股流通股。甲公司上年净利润为136万元,销售收入为3000万元。

要求:

(1)计算上年甲公司的流通在外普通股加权平均数;

(2)计算上年末甲公司的优先股权益;

(3)计算上年甲公司的每股收益、每股收入和每股净资产;

(4)计算上年末甲公司的市盈率、市净率和市销率。

【正确答案】:(1)上年流通在外普通股加权平均股数

=年初流通在外普通股股数+5月1日增发的15万股普通股流通股的全年加权平均股数-8月1日回购的5万股普通股流通股的全年加权平均股数

=(100-15+5)+15×8/12-5×5/12

=97.92(万股)

(2)上年末优先股权益=10×(15+5)=200(万元)

(3)上年末累积的优先股股利=10×5=50(万元)

上年每股收益=(136-50)/97.92=0.88(元)

上年每股销售收入=3000/97.92=30.64(元)

上年每股净资产=(960-200)/100=7.6(元)

(4)上年末市盈率=36/0.88=40.91

上年末市净率=36/7.6=4.74

上年末市销率=36/30.64=1.17

solution:

(1)the weighted average number of ordinary shares outstanding last year

=the number of ordinary shares outstanding in the beginning of year+the yearly weighted average number of 150 thousand additional ordinary shares on May 1st-the yearly weighted average number of 50 thousand repurchased ordinary shares on August 1st

=(100-15+5)+15×8/12-5×5/12

=979.2 thousand

(2)the preferred stock's equity last year=10×(15+5)=2000thousand

(3)the cumulative dividend of preferred stock=10×5=500 thousand

the earnings per share last year=(136-50)/97.92=0.88yuan

the sales per share last year=3000/97.92=30.64yuan

the net assets per share last year=(960-200)/100=7.6yuan

(4)P/E last year=36/0.88=40.91

price- net assets ratio last year=36/7.6=4.74

price- sales ratio last year=36/30.64=1.17

第4题:

B、14.4

C、14.65

D、3.6

【考点“市盈率”】

第5题:

某上市公司年末股份总数为8500万股,其中发行在外的优先股为1000万股。当年实现的净利润为1000万元。按规定每年实现净利润的10%为优先股。如果没有其他事项,该企业的每股收益为( )

A.0.1059

B.0.1176

C.0.12

D.0.1333

第6题:

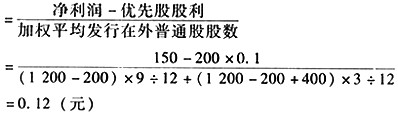

甲公司为上市公司,2007年初发行在外的股份总数为1200万股,其中优先股200万股,普通股1000万股,该公司于2007年9月1日增发普通股400万股,除此之外,股权结构未发生其他变化。该公司2007年度实现净利润150万元,每股发放优先股利0.1元,则该公司2007年度的每股收益为( )。

A.0.12元

B.0.08元

C.0.07元

D.0.06元

解析:每股盈余即普通股每股收益

第7题:

A.5

B.0.2

C.2

D.3

第8题:

下列关于市价比率的说法中,不正确的有( )。

A.每股收益=净利润/流通在外普通股加权平均数

B.市净率=每股市价/每股净利润

C.市盈率反映普通股股东愿意为每股净利润支付的价格

D.每股收入=销售收入/流通在外普通股加权平均数

【正确答案】:ABC

【答案解析】:每股收益=普通股股东净利润/流通在外普通股加权平均数,故选项A的说法不正确;市净率=每股市价/每股净资产,故选项B的说法不正确;市盈率反映普通股股东愿意为每1元(不是每股)净利润支付的价格,故选项C的说法不正确。

【该题针对“市价比率”知识点进行考核】

第9题:

B.50

C.40

D.55

第10题:

B.15

C.18

D.22.5