财务管理

问答题某企业2017年的有关资料如下:2017年营业收入1500万元,营业净利率20%。假定该企业流动资产仅包括速动资产与存货,非经营收益为60万元,非付现费用为150万元,经营活动现金净流量为350万元,该企业适用的所得税税率为25%。计算该企业2017年净资产收益率、资本保值增值率、所有者权益增长率、总资产增长率。

题目

相似问题和答案

第1题:

某企业2007年营业收入为100万元,营业成本占营业收入的比例为60%,营业净利率16%,存货周转率为5次,期初存货余额为2万元;期初应收账款余额为4.8万元,期末应收账款余额为1.6万元,速动比率为160%,流动比率为200%,流动资产占资产总额的22%,该企业期初资产总额为300万元。该公司期末无一年内到期的非流动资产、其他流动资产和预付账款。

要求:

(1)计算应收账款周转率;

(2)计算总资产周转率;

(3)计算资产净利率。

(1)应收账款平均余额=(期初应收账款+期末应收账款)÷2=(4.8+1.6)÷2=3.2(万元)

应收账款周转率=营业收入÷应收账款平均余额=100÷3.2=31.25(次)

(2)存货周转率=营业成本÷存货平均余额=营业成本÷[(期初存货+期末存货)÷2]

期末存货=2×营业成本÷存货周转率一期初存货=2×100×60%÷5—2=22(万元)

速动比率=(流动资产一存货)÷流动负债×100%

160%=(流动资产一22)÷流动负债×100%

流动比率=流动资产÷流动负债×100%

200%=流动资产÷流动负债×100%

解得:

流动资产=110(万元)

流动负债=55(万元)

资产总额=110÷22%=500(万元)

总资产周转率=营业收入÷平均资产总额=营业收入÷[(期初资产+期末资产)÷2]

=100÷[(300+500)÷2]=O.25(次)

(3)净利润=营业收入×营业净利率=100×16%=16(万元)

资产净利率=净利润÷平均资产总额×100%

=16÷[(300+500)÷2]×100%一4%

第2题:

该企业2011年流动负债中包含短期借款50万元,2011年年营业收人1 500万元,营业净利率20%。假定该企业流动资产仅包括速动资产与存货。

要求:

1.计算该企业2011年年末的流动比率、速动比率。

2.计算该企业2011年年末的资产负债率、产权比率、权益乘数。

3.计算该企业2011年应收账款周转率、流动资产周转率、总资产周转率。

4.计算该企业2011年净资产收益率、总资产增长率。

速动比率=(流动资产-存货-预付账款)/流动负债=(450 - 170) /218 =1.28

2.计算该企业2011年末的资产负债率、产权比率、权益乘数

产权比率=负债总额/所有者权益总额xl00% =590/720 x 100% =82%

资产负债率=590/1 310 =45%

权益乘数=1/ (1-45% ) =1.82

3.计算该企业2011年应收账款周转率、流动资产周转率、总资产周转率

应收账款周转率=营业收入/平均应收账款余额=1 500/ [ (135 +150) /2] = 10. 53 (次)

流动资产周转率=营业收入/平均流动资产总额=1 500/ [ (425 +450) /2] =3.43 (次)

总资产周转率=营业收入/平均资产总额=1 500 [ (1 225 +1 310)/2] =1.18(次)

4.计算该企业2011年净资产收益率、总资产增长率

净资产收益率=净利润/平均资产xl00% =20% x 1. 18 x1.82 x100% =42. 95%

总资产增长率=本年总资产增长额/年初资产总额xl00% = (1 310 -1 225) /1 225 =6.94%

第3题:

某企业资料如下:

项目 期初数 期末数 本期数或平均数 存货(万元) 2 400 3 200 流动负债(万元) 2 000 3 000 速动比率 0.8 流动比率 1.8 总资产周转次数 1.5 总资产(万元) 12 000

该企业流动资产等于速动资产加存货

要求:

(1)计算本期销售收入;

(2)计算流动资产的期初数与期末数;

(3)计算流动资产平均余额和流动资产周转次数。

(1)销售收入=总资产周转次数×总资产平均数

=1.5×12 000=18 000(万元)

(2)期初流动资产

=期初速动资产+期初存货

=期初速动比率×期初流动负债+期初存货

=0.8×2 000+2 400=4 000(万元)

期末流动资产=1.8×3 000=5 400(万元)

(3)流动资产平均余额

=(4 000+5 400)÷2=4 700(万元)

流动资产周转次数

=18 000÷4 700=3.83(次)

第4题:

某商业企业2014年度营业收入为2000万元,营业成本为1600万元;年初、年末应收账款余额分别为200万元和400万元;年初、年末存货余额分别为200万元和600万元;年末速动比率为1.2,年末现金与流动负债的比率为0.7。假定该企业流动资产由速动资产和存货组成,速动资产由应收账款和现金类资产组成,一年按360天计算。

由上述的资料,可以计算出该企业的( )。

B.速动比率

C.产权比率

D.资产负债率

第5题:

B.10

C.12

D.15

第6题:

根据以下资料回答 112~111 题

某商业企业2009年度营业收入为2000万元,营业成本为1600万元;年初、年末应收账款余额分别为200万元和400万元;年初、年末存货余额分别为200万元和600万元;年末速动比率为1.2,年末现金与流动负债的比率为0.7。假定该企业流动资产由速动资产和存货组成,速动资产由应收账款和现金类资产组成,一年按360天计算。

第 112 题 由上述的资料,可以计算出该企业的( )。

产权比率=负债总额/所有者权益总额×100%;资产负债率=负债总额/资产总额×100%。由于负债总额无法得出,因此不能计算出CD两项。

第7题:

某企业2011年的有关资料如下:

该企业2011年流动负债中包含短期借款50万元,2011年年营业收入1500万元,营业净利率20%。假定该企业流动资产仅包括速动资产与存货。

要求:

1.计算该企业2011年年末的流动比率、速动比率。

2.计算该企业2011年年末的资产负债率、产权比率、权益乘数。

3.计算该企业2011年应收账款周转率、流动资产周转率、总资产周转率。

4.计算该企业2011年净资产收益率、总资产增长率。

1.计算该企业2011年末的流动比率、速动比率

流动比率=流动资产/流动负债=450/218=2.06

速动比率=(流动资产-存货-预付账款)/流动负债=(450-170)/218=1.28

2.计算该企业2011年末的资产负债率、产权比率、权益乘数

产权比率=负债总额/所有者权益总额×100%=590/720×100%=82%

资产负债率=590/1310=45%

权益乘数=1/(1-45%)=1.82

3.计算该企业2011年应收账款周转率、流动资产周转率、总资产周转率

应收账款周转率=营业收入/平均应收账款余额=1500/[(135+150)/2]=10.53(次)

流动资产周转率=营业收入/平均流动资产总额=1500/[(425+450)/2]=3.43(次)

总资产周转率=营业收入/平均资产总额=1500[(1225+1310)/2]=1.18(次)

4.计算该企业2011年净资产收益率、总资产增长率

净资产收益率=净利润/平均资产×100%=20%×1.18×1.82×100%=42.95%

总资产增长率=本年总资产增长额/年初资产总额×100%=(1310-1225)11225=6.94%

第8题:

某企业2007年营业收入为20万元,营业成本率60%,赊销比例为80%,营业净利率16%,存货周转率为5次,期初存货余额为2万元;资产负债表中期初应收账款余额为2.8万元,应收票据为2.0万元,期末应收账款余额为1.2万元,应收票据为0.4万元,期末速动比率为160%,流动比率为200%,流动资产占资产总额的28%,流动资产=速动资产+存货,该企业期初资产总额为30万元。

要求:

(1)根据赊销收入计算应收账款周转率;

(2)计算总资产周转率;

(3)计算资产净利率。

(1)赊销收入=营业收入×80%=20×80%=16(万元)

平均应收账款余额=(期初应收账款余额+期末应收账款余额)÷2=(2.8+2.0+1.2+0.4)÷2=3.2(万元)

应收账款周转率=赊销收入÷平均应收账款余额=16÷3.2=5(次)

(2)存货周转率=营业成本÷平均存货余额=营业成本÷[(期初存货余额+期末存货余额)+2]

期末存货 =2×营业成本÷存货周转率-期初存货=2×20×60%÷5-2=2.8(万元)

速动比率=(流动资产-存货)÷流动负债×100%。

流动比率=流动资产÷流动负债×100%

可得以下两个方程:

160%=(期末流动资产-2.8)÷期末流动负债

200%=期末流动资产÷期末流动负债×100%

解得:

期末流动资产=14(万元)

期末流动负债=7(万元)

因此,期末资产总额=14÷28%=50(万元)

总资产周转率=营业收入÷平均资产总额=营业收入÷[(期初资产总额+期末资产总额)÷2]=20÷[(30+50)÷2]=0.5(次)

(3)净利润一营业收入×营业净利率=20×16%=3.2(万元)

资产净利率=净利润÷平均资产总额×100%=净利润÷[(期初资产总额+期末资产总额)÷2]×100%=3.2÷[(30+50)÷2]×100%=8%

第9题:

该企业2014年度的应收账款周转天数为()天。

B.45

C.54

D.60

第10题:

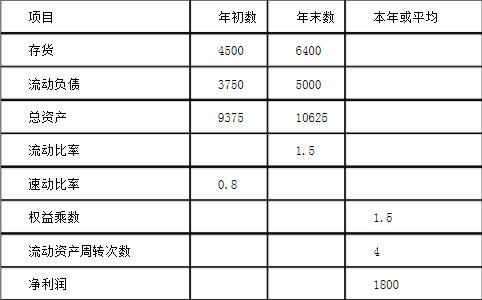

某企业2009年有关资料如下:(金额单位:万元)  (1)计算流动资产的年初余额、年末余额和平均余额(假定流动资产由速动资产与存货组成)。 (2)计算本年度产品销售收入净额和总资产周转率。 (3)计算销售净利率和净资产利润率。

(1)计算流动资产的年初余额、年末余额和平均余额(假定流动资产由速动资产与存货组成)。 (2)计算本年度产品销售收入净额和总资产周转率。 (3)计算销售净利率和净资产利润率。

(1)流动资产年初余额=3750×0.8+4500=7500(万元)

流动资产年末余额=5000×1.5=7500(万元)

流动资产平均余额=7500(万元)

(2)产品销售收入净额=4×7500=30000(万元)

总资产周转率=30000/[(9375+10625)÷2]=3(次)

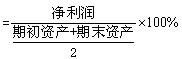

(3)销售净利率=1800÷30000×100%=6%

净资产利润率=6%×3×1.5=27%

略