财务管理

问答题上海东方公司是亚洲地区的玻璃套装门分销商,套装门在A地区生产然后运至上海。管理当局预计年度需求量为10000套。套装门购进单价为395元(包括运费,币种是人民币,下同)。与订购和储存这些套装门相关的资料如下。(1)去年订单共22份,总处理成本13400元,其中固定成本10760元,预计未来成本性态不变。(2)虽然对于A地区原产地商品进入大陆已经免除关税,但是对于每一张订单都要经双方海关检查,其费用为280元。(3)套装门从A地区运抵上海后,接受部门要进行检查。为此雇佣一名检验人员,每月支付工资300

题目

相似问题和答案

第1题:

上海东方公司是一家亚洲地区的玻璃套装门分销商,套装门在香港生产然后运至上海。管理当局预计年度需求量为10000套。套装门的购进单价为395元(包括运费,单位是人民币,下同)。与订购和储存这些套装门相关的资料如下: (1)去年的订单共22份,总处理成本13400元,其中固定成本10760元,预计未来成本性态不变。 (2)虽然对于香港源产地商品进入大陆已经免除关税,但是对于每一张订单都要经双方海关的检查,其费用为280元。 (3)套装门从生产商运抵上海后,接收部门要进行检查。为此雇佣一名梭验人员,每月支付工资3000元,每个订单的抽检工作需要8小时,发生的变动费用每小时2.5元。 (4)公司租借仓库来存储套装门,估计成本为每年2500元,另外加上每套门4元。 (5)在储存过程中会出现破损,估计破损成本平均每套门28,5元。 (6)占用资金利息等其他储存成本每套门20元。 (7)从发出订单到货物运到上海需要6个工作日。 (8)为防止供货中断,东方公司设置了100套的保险储备。 (9)东方公司每年经营50周,每周营业6天。要求: (1)计算经济批量模型公式中的“订货成本”; (2)计算经济批量模型公式中的“储存成本”; (3)计算经济订货批量; (4)计算每年与批量相关的存货总成本; (5)计算再订货点; (6)计算每年与储备存货相关的总成本。

第2题:

【题目描述】

第 16 题 上海纺织品进出口公司与新加坡华明贸易公司签约出口各种型号男式衬衫500打,货物由上海装船途经香港运往新加坡。在签订合同时,上海纺织品进出口公司悉知新加坡华明贸易公司还需将该批货物运至巴西。据此,该批货物出口时,下列报关单的有关栏目填报正确的是:

A.运抵国(地区)为“新加坡”;最终目的国(地区)为“新加坡”

B.运抵国(地区)为“中国香港”;最终目的国(地区)为“新加坡”

C.运抵国(地区)为“新加坡”;最终目的国(地区)为“巴西”

D.运抵国(地区)为“中国香港”;最终目的国(地区)为“巴西”

第3题:

上海东方公司是一家亚洲地区的玻璃套装门分销商,套装门在香港生产然后运至上海。管理当局预计年度需求量为10000套。套装门的购进单价为395元(包括运费,单位是人民币,下同)。与定购和储存这些套装门相关资料如下:

(1)去年的订单共22份,总处理成本13400元,其中固定成本10760元,预计未来成本性态不变。

(2)虽然对于香港源产地商品进入大陆已经免除关税,但是对于每一张订单都要经双方海关的检查,其费用为280元。

(3)套装门从生产商运抵上海后,接受部门要进行检查。为此雇佣一名检验人员,每月支付工资3000元,每个订单的抽检工作需要8小时,发生的变动费用每小时2.5元。

(4)公司租借仓库来存储套装门,估计成本为每年2500元,另外加上每套门4元。

(5)在储存过程中会出现破损,估计破损成本平均每套门28.5元。

(6)占用资金利息等其他储存成本每套门20元。

(7)从发出订单到货物运到上海需要6个工作日。

(8)为防止供货中断,东方公司设置了100套的保险储备。

(9)东方公司每年经营50周,每周营业6天。

要求:

(1)计算经济批量模型公式中“订货成本”。

(2)计算经济批量模型公式中“储存成本”。

(3)计算经济订货批量。

(4)计算每年与批量相关的存货总成本。

(5)计算再订货点。

(6)计算每年与储备存货相关的总成本。

3.【答案】 (1)订货成本=(13400-10760)/22+280+8×2.5=420(元)

(2)储存成本=(4+28.5+20)=52.50(元)

(5)再订货点R=L×D+B=6×10000/(50×6)+100=300(套)

(6)每年与储备存货相关的总成本

=395×10000+(420×10000/400+10760+3000×12)+(52.50×400/2+52.50×100+2500)

=4025510(元)

或:

=395×10000+21000+10760+3000×12+52.50×100+2500

=4025510(元)

第4题:

(1)去年的订单共22份,总处理成本13400元,其中固定成本10760元,预计未来成本性态不变。

(2)虽然对于香港原产地商品进入大陆已经免除关税,但是对于每一张订单都要经双方海关的检查,其费用为280元。

(3)套装门从生产商运抵上海后,接受部门要进行检查。为此雇佣一名检验人员,每月支付工资3000元,每个订单的抽检工作需要8小时,发生的变动费用每小时2.5元。

(4)公司租借仓库来存储套装门,估计成本为每年2500元,另外加上每套门4元。

(5)在储存过程中会出现破损,估计破损成本平均每套门28.5元。

(6)占用资金利息等其他储存成本每套门20元。

(7)从发出订单到货物运到上海需要6个工作日。

(8)为防止供货中断,东方公司设置了100套的保险储备。

(9)东方公司每年经营50周,每周营业6天。

要求:

(1)计算经济批量模型公式中“订货成本”;

(2)计算经济批量模型公式中“储存成本”;

(3)计算经济订货批量;

(4)计算每年与批量相关的存货总成本;

(5)计算再订货点;

(6)计算每年与储备存货相关的总成本。

(2)储存成本=4+28.5+20=52.50(元)

(5)再订货点R=L×D+B=6×10000/(50×6)+100=300(套)

(6)每年与储备存货相关的总成本=与批量相关的成本+购置成本+固定订货成本+固定储存成本+保险储备的变动储存成本

=21000+395×10000+(10760+3000×12)+2500+52.5×100

=4025510(元)

第5题:

是亚洲地区最大的外汇交易中心。

A.东京

B.香港

C.新加坡

D.上海

A【解析】东京是亚洲地区最大的外汇交易中心。

第6题:

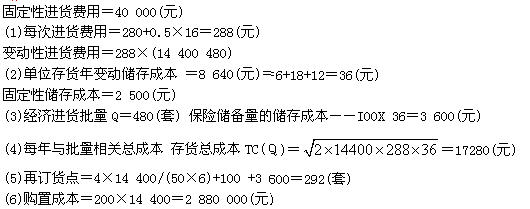

公司是一家分销商,商品在香港生产然后运至上海。管理当局预计2008年度需求量为14 400套。购进单价为200元。与订购和储存这些商品的相关资料如下:

(1)每份订单的固定成本为280元,每年的固定进货费用40 000元。

(2)产品从生产商运抵上海后,接受部门要进行检查。为此雇佣一名检验人员,每个订单的抽检工作需要0.5小时,发生的变动费用每小时16元。

(3)公司租借仓库来存储商品,估计成本为每年2 500元,另外加上每件6元。

(4)在储存过程中会出现破损,估计破损成本平均每件18元。

(5)占用资金利息等其他储存成本每件12元。

(6)从发出订单到货物运到上海需要4个工作日。

(7)为防止供货中断,公司设置了100套的保险储备。

(8)公司每年经营50周,每周营业6天。

要求:

(1)计算每次进货费用;

(2)计算单位存货年变动储存成本;

(3)计算经济进货批量;

(4)计算每年与批量相关的存货总成本;

(5)计算再订货点;

(6)计算每年存货总成本。

第7题:

深圳科思公司是亚洲地区的玻璃套装门分销商,套装门在香港生产然后运至深圳。管理当局预计年度需求量为10 000套。套装门购进单价为395元(包括运费,单位是人民币,下同)。与定购和储存这些套装门相关的资料如下:

(1)去年进货次数共22次,总处理成本13 400元,其中固定成本10 760元,预计未来成本性态不变。

(2)虽然对于香港原产地商品进入大陆已经免除关税,但是对于每次进货都要经双方海关检查,其费用为每次280元。

(3)套装门从香港运抵深圳后,接受部门要进行检查。为此雇佣一名检验人员,每小时工资2.50元,每次检验工作需要8小时。

(4)公司租借仓库来储存套装门,估计固定成本为每年2 500元,另外加上每套门4元/年。

(5)在储存过程中会出现破损,估计破损成本平均每套门28.50元/年。

(6)占用资金利息等其他储存成本每套门20元/年。

(7)假设一年250天的工作日。

(8)从发出订单到货物运到深圳通常需要2个工作日。

要求:

(1)计算每次变动进货费用。

(2)计算单位存货的变动年储存成本。

(3)计算经济订货批量。

(4)计算每年与批量相关的存货总成本,计算相关进货费用和相关储存成本。

(5)计算最佳进货次数。

(6)若不考虑保险储备,计算存货的再订货点

(7)若根据以往数据统计显示从发出订单到货物运到深圳最长用了5个工作日,最多的每日需要量为80套,则科思公司应建立的保险储备为多少?此时再订货点为多少?

(1)每次变动进货费用

=(13400-10760)/22+280+8×2.50

=420(元)

(2)单位变动储存成本

=4+28.50+20

=52.50(元)

(3)经济进货批量

=

=400(套)

(4)每年相关总成本

=

=21 000(元)

每年相关进货费用=(10000/400)×420=10 500(元)

或:每年相关储存成本

=(400/2)×52.50

=10 500(元)

(5)10 000/400=25次

(6)平均每天正常耗用量=10 000÷250=40

再订货点=2×40=80(套)

(7)保险储备

=(1/2)×(15×80-2×40)

=320(套)

再订货点=2×40+320=400(套)

第8题:

东方公司是一家亚洲地区的玻璃套装门分销商,套装门在香港生产然后运至上海。管理当局预计2007年度需求量为15000套,套装门的购进单价为400元。与定购和储存这些套装门相关资料如下:

(1)去年的订单共22份,总处理成本13400元,其中固定成本10760元,预计未来成本性态不变。

(2)虽然对于香港原产地商品进入大陆已经免除关税,但是对于每一张订单都要经双方海关的检查,其费用为280元。

(3)套装门从生产商运抵上海后,接受部门要进行检查。为此雇佣一名检验人员,每月支付工资3000元,每个订单的抽检工作需要8小时,发生的变动费用每小时2.5元。

(4)公司租借仓库来存储套装门,估计成本为每年2500元,另外加上每套门4元。

(5)在储存过程中会出现破损,估计破损成本平均每套门28.5元。

(6)占用资金利息等其他储存成本每套门20元。

(7)单位缺货成本为105元。

要求:

(1)计算每次进货费用;

(2)计算单位存货年储存成本;

(3)计算经济进货批量、全年进货次数和每次进货平均缺货量;

(4)计算2007年存货进价成本和固定性进货费用;

(5)计算2007年固定性储存成本;

(6)计算2007年进货成本;

(7)计算2007年储存成本;

(8)计算2007年缺货成本(已知缺货成本=每次进

货平均缺货量×单位缺货成本×订货次数,该内

容考生做一般了解即可);

(9)计算.2007年与批量相关的存货总成本;

(10)计算2007年的存货成本。

(1)每次进货费用=(13400—10760)/22+280+8×2.5=420(元)

(2)单位存货年储存成本=4+28.5+20=52.50(元)

(3)经济进货批量Q=

=600(套)

=600(套)全年进货次数=15000/600=25(次)

每次进货平均缺货量=200(套)

(4)2007年存货进价成本=15000×400=6000000(元)

固定性进货费用=10760+3000×12=46760(元)

(5)2007年固定性储存成本=2500(元)

(6)2007年进货成本=6000000+46760+25×420=6057260(元)

(7)2007年储存成本=变动储存成本+固定储存成本=600/2×52.50+2500=18250(元)

(8)2007年缺货成本=每次进货平均缺货量×单位缺货成本×订货次数=200×105×25=525000(元)

(9)2007年与批量相关的存货总成本=变动订货费用+变动储存成本+缺货成本=25×420+600/2×52.50+525000=10500+15750+525000=551250(元)

(10)2007年的存货成本=进货成本+储存成本+缺货成本=6057260+18250+525000=6600510(元)

第9题:

(1)去年的订单共22份,总处理成本13400元,其中固定成本10760元,预计未来成本性态不变。

(2)虽然对于香港源产地商品进入大陆已经免除关税,但是对于每一张订单都要经双方海关的检查,其费用为280元。

(3)套装门从生产商运抵上海后,接收部门要进行检查。为此雇佣一名检验人员,每月支付工资3000元,每个订单的抽检工作需要8小时,发生的变动费用每小时2.5元。

(4)公司租借仓库来存储套装门,估计成本为每年2500元,另外加上每套门4元。

(5)在储存过程中会出现破损,估计破损成本平均每套门28.5元。

(6)占用资金利息等其他储存成本每套门20元。

(7)东方公司每年经营50周,每周营业6天。

要求:

(1)计算经济批量模型公式中“订货成本”。

(2)计算经济批量模型公式中“储存成本”。

(3)计算经济订货批量。

(4)计算每年与批量相关的存货总成本。

(5)计算最佳订货次数与最佳订货周期(天数)。

(6)计算经济订货量占用资金。

(2)单位变动储存成本=仓储成本+破损成本+利息及其他储存成本=4+28.5+20=52.5(元)

或者:每年与批量相关的存货总成本=400×52.5=21000(元)

(5)最佳订货次数=10000/400=25(次)

最佳订货周期=50×6/25=12(天)

(6)经济订货量占用资金=400/2×395=79000(元)

第10题:

( 1)去年订单共 22份,总处理成本 13400元,其中固定成本 10760元,预计未来成本性态不变。

( 2)虽然对于香港原产地商品进入大陆已经免除关税,但是对于每一张订单都要经双方海关检查,其费用为 280元。

( 3)套装门从香港运抵上海后,接收部门要进行检查。为此雇佣一名检验人员,每月支付工资 3000元,每个订单检验工作需要 8小时,发生变动费用每小时 2.50元。

( 4)公司租借仓库来储存套装门,估计成本为每年 2500元,另外加上每套门 4元。

( 5)在储存过程中会出现破损,估计破损成本平均每套门 28.50元。

( 6)占用资金利息率为 10%。

要求:

( 1)计算经济批量模型中“每次订货变动成本”;(前已讲)

( 2)计算经济批量模型中“单位变动存货储存成本”;(前已讲)

( 3)根据经济订货模型,计算经济订货批量(四舍五入取整);

( 4)计算年最佳订货次数(四舍五入取整)。

( 2)单位存货储存成本 =4+28.5+395× 10%=72(元)

( 3)经济订货批量 =2× 420× 10000/72=342(套)

( 4)年最佳订货次数 =10000/342=29(次)。