财务管理

问答题计算分析题: 某公司是一家高速成长的上市公司,2012年年末公司总股份为10亿股,当年实现净利润4亿元,现在急需筹集债务资金8亿元,投资银行给出两种筹资方案: 方案一:发行80万张面值为1000元的可转换公司债券,规定的转换价格为每股12.5元,债券期限为5年,年利率为5%,可转换日为自该可转换公司债券发行结束之日(2012年12月25日)起满1年后的第一个交易日(2013年12月25日)。方 案二:发行80万张面值为1000元的一般公司债券,债券期限为5年,年利率为8%。 要求: (1)计算自该可

题目

问答题

计算分析题: 某公司是一家高速成长的上市公司,2012年年末公司总股份为10亿股,当年实现净利润4亿元,现在急需筹集债务资金8亿元,投资银行给出两种筹资方案: 方案一:发行80万张面值为1000元的可转换公司债券,规定的转换价格为每股12.5元,债券期限为5年,年利率为5%,可转换日为自该可转换公司债券发行结束之日(2012年12月25日)起满1年后的第一个交易日(2013年12月25日)。方 案二:发行80万张面值为1000元的一般公司债券,债券期限为5年,年利率为8%。 要求: (1)计算自该可转换公司债券发行结束之日起至可转换日止,与方案二相比,该公司发行可转换公司债券节约的利息。 (2)预计在转换期公司市盈率将维持在25倍的水平(以2012年的每股收益计算)。如果公司希望可转换公司债券进入转换期后能够实现转股,那么2012年的净利润及其增长率至少应达到多少? (3)如果转换期内公司股价在11~12元之间波动,说明该公司将面临何种风险?

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

某公司净利润350万,所得税172万,利息费用80万,总资产年初、年末分别为2500万元和2650万元,净资产年初、年末分别为1300万元和1360万元,销售净利润为12%(1)计算该公司当年的总资产报酬率(2)计算该公司当年销售收入(3)计算该公司当年利息保障倍数(4)计算该公司当年净资产收益率(5)计算该公司年末的资产负债率和产权比率。

参考答案:总资产报酬率=净利润/平均总资产=350/[(2500+2650)/2]=13.59%销售收入=净利润/销售净利率=350/12%=2916.67利息保障倍数=息税前利润/利息费用=(350+172+80)/80=7.525净资产收益率=净利润/平均净资产=350/[(1300+1360)/2]=26.32%资产负债率=负债总额/资产总额=(2650-1360)/2650=0.4868产权比率=1-资产负债率=1-0.4868=0.5132

第2题:

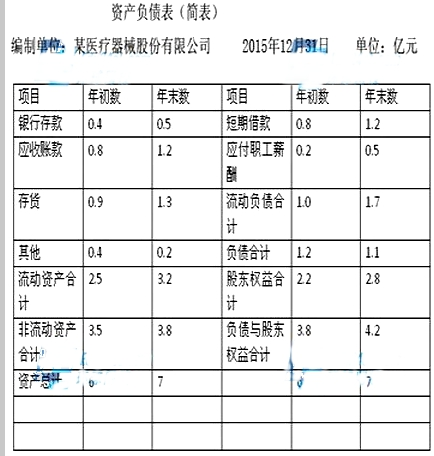

某医疗器械股份有限公司,2015年度实现销售收入3.8亿元,实现净利润0.9亿元,经营活动生产的现金流量净额为0.8亿元,公司2015年建华资产负债表如下:

该公司2015年末流动比率是()

该公司2015年末流动比率是()

A.1.56

B.1.88

C.1.94

D.2.01

B.1.88

C.1.94

D.2.01

答案:B

解析:

第3题:

某公司年初资产负债率为45%,年末资产负债率为40%,年初所有者权益总额为8800万元,年末所有者权益总额比年初增加2000万元;当年实现净利润2550万元.则该公司当年度的资产净利润率为( )%

A.14.47

B.15.00

C.15.94

D.26.02

正确答案:B

第4题:

某上市公司年末股份总数为8 500万股,其中发行在外的优先股为1 000万股。当年实现的净利润为1 000万元。按规定每年实现净利润的8%为优先股。如果没有其他事项,该企业的每股收益为( )。

A. 0. 1059 B. 0. 1227 C. 0. 12 D. 0. 1082

A. 0. 1059 B. 0. 1227 C. 0. 12 D. 0. 1082

答案:B

解析:

每股收益=(净利润-优先股股利)/(年末股份总额-年末优先股股数)=(1 000 - 1 000 x8% ) / (8 500 - 1 000) =0.1227。

第5题:

A公司是一家中央企业上市公司,采用经济增加值(EVA)业绩考核办法进行业绩计量和评价,有关资料如下:

(1)2018年A公司的净利润为9.6亿元,利息支出为26亿元,研究与开发费用为1.8亿元,当期确认为无形资产的研究与开发支出为1.2亿元,非经常性损益调整为6.4亿元。

(2)2018年A公司的年末所有者权益为600亿元,年初所有者权益为550亿元,年末负债为850亿元,年初负债为780亿元,年末无息流动负债为250亿元,年初无息流动负债为150亿元,年末在建工程180亿元,年初在建工程200亿元。

(3)A公司的平均资本成本率为5.5%。

要求:计算A公司2018年的经济增加值(EVA)

(1)2018年A公司的净利润为9.6亿元,利息支出为26亿元,研究与开发费用为1.8亿元,当期确认为无形资产的研究与开发支出为1.2亿元,非经常性损益调整为6.4亿元。

(2)2018年A公司的年末所有者权益为600亿元,年初所有者权益为550亿元,年末负债为850亿元,年初负债为780亿元,年末无息流动负债为250亿元,年初无息流动负债为150亿元,年末在建工程180亿元,年初在建工程200亿元。

(3)A公司的平均资本成本率为5.5%。

要求:计算A公司2018年的经济增加值(EVA)

答案:

解析:

根据上述资料,

(1)计算税后净营业利润

税后净营业利润=净利润+(利息支出+研究开发费用调整项-非经常性损益调整项x50%)x(1-25%)

研究开发费用调整项=研究与开发费用+当期确认为无形资产的研究与开发支出=1.8+1.2=3(亿元)

非经常性损益调整项=6.4亿元

税后净营业利润=9.6+(26+3-6.4x50%)x(1-25%)=28.95(亿元)

(2)计算资本调整

调整后的资本=平均所有者权益+平均负债合计-平均无息流动负债-平均在建工程

平均所有者权益=(600+550)/2=575(亿元)

平均负债合计=(850+780)/2=815(亿元)

平均无息流动负债=(150+250)/2=200(亿元)

平均在建工程=(180+200)/2=190(亿元)

调整后的资本成本=575+815-200-190=1000(亿元)

(3)经济增加值计算

EVA=28.95-1000×5.5%=-26.05(亿元)

(1)计算税后净营业利润

税后净营业利润=净利润+(利息支出+研究开发费用调整项-非经常性损益调整项x50%)x(1-25%)

研究开发费用调整项=研究与开发费用+当期确认为无形资产的研究与开发支出=1.8+1.2=3(亿元)

非经常性损益调整项=6.4亿元

税后净营业利润=9.6+(26+3-6.4x50%)x(1-25%)=28.95(亿元)

(2)计算资本调整

调整后的资本=平均所有者权益+平均负债合计-平均无息流动负债-平均在建工程

平均所有者权益=(600+550)/2=575(亿元)

平均负债合计=(850+780)/2=815(亿元)

平均无息流动负债=(150+250)/2=200(亿元)

平均在建工程=(180+200)/2=190(亿元)

调整后的资本成本=575+815-200-190=1000(亿元)

(3)经济增加值计算

EVA=28.95-1000×5.5%=-26.05(亿元)

第6题:

某上市公司年末股份总数为8500万股,其中发行在外的优先股为1000万股。当年实现的净利润为1000万元。按规定每年实现净利润的10%为优先股。如果没有其他事项,该企业的每股收益为( )

A.0.1059

B.0.1176

C.0.12

D.0.1333

正确答案:C

第7题:

某公司年初资产负债率为45%,年末资产负债率为40%,年初所有者权益总额为17600万元,年末所有者权益总额比年初增加4000万元;当年实现净利润6800万元。则该公司当年度的资产净利润率为( )

A.14%

B.15.00%

C.16%

D.20%

B.15.00%

C.16%

D.20%

答案:D

解析:

考察财务比率分析

年初资产负债率=(资产总额-所有者总额)/资产总额=(资产总额-17600)/资产总额=45%,所以年初资产总额=32000(万元);同理,年末资产总额=36000(万元);资产净利润率=净利润/平均资产总额=6800/[(32000+36000)/2]=20.00%。

年初资产负债率=(资产总额-所有者总额)/资产总额=(资产总额-17600)/资产总额=45%,所以年初资产总额=32000(万元);同理,年末资产总额=36000(万元);资产净利润率=净利润/平均资产总额=6800/[(32000+36000)/2]=20.00%。

第8题:

某公司2007年年末资产总额为16 000万元,资产负债率为60%;2007年度实现净利润800万元。若2008年该公司的资产规模和净利润水平不变,权益净利率(按照年末数计算)比2007年提高3.5个百分点,则该公司2008年末的权益乘数为( )。

A.2

B.3.2

C.4

D.4.3

正确答案:B

2007年的权益净利率=800/[1 6000×(1-60%)]×100%=12.5%;2008年的权益净利率=12.5%+3.5%=16%;2008年末所有者权益=800/16%=5 000(万元);2008年末权益乘数=16 000/5 000=3.2

2007年的权益净利率=800/[1 6000×(1-60%)]×100%=12.5%;2008年的权益净利率=12.5%+3.5%=16%;2008年末所有者权益=800/16%=5 000(万元);2008年末权益乘数=16 000/5 000=3.2

第9题:

某上市公司某年初总资产为5亿元,年底总资产为5. 5亿元,当年实现净利润 5000万元,那么该公司当前资产净利率为( )。

A.9% B.9.52% C.9.09% D.10%

A.9% B.9.52% C.9.09% D.10%

答案:B

解析:

。资产净利率是公司净利润与平均资产总额的百分比。其计算公式 如下:资产净利率=净利润/平均资产总额X100%。

平均资产总额是指企业资产总额年初数与年末数的平均值,故该公司当前资产净利 率为:0. 5÷[(5 + 5. 5)÷2]X100≈9. 52%。

平均资产总额是指企业资产总额年初数与年末数的平均值,故该公司当前资产净利 率为:0. 5÷[(5 + 5. 5)÷2]X100≈9. 52%。

第10题:

某公司是一家高速成长的上市公司,2018年年末公司总股份为10亿股,当年实现净利润4亿元,现在急需筹集债务资金8亿元,投资银行给出两种筹资方案:

方案一:发行80万张面值为1000元的可转换公司债券,规定的转换价格为每股12.5元,债券期限为5年,年利率为5%,可转换日为自该可转换公司债券发行结束之日(2018年12月25日)起满1年后的第一个交易日(2019年12月25日)。

方案二:发行80万张面值为1000元的一般公司债券,债券期限为5年,年利率为8%。

要求:

(1)计算自该可转换公司债券发行结束之日起至可转换日止,与方案二相比,该公司发行可转换公司债券节约的利息。

(2)预计在转换期公司市盈率将维持在25倍的水平(以2019年的每股收益计算)。如果公司希望可转换公司债券进入转换期后能够实现转股,那么2019年的净利润及其增长率至少应达到多少?

(3)如果转换期内公司股价在11~12元之间波动,说明该公司将面临何种风险?

方案一:发行80万张面值为1000元的可转换公司债券,规定的转换价格为每股12.5元,债券期限为5年,年利率为5%,可转换日为自该可转换公司债券发行结束之日(2018年12月25日)起满1年后的第一个交易日(2019年12月25日)。

方案二:发行80万张面值为1000元的一般公司债券,债券期限为5年,年利率为8%。

要求:

(1)计算自该可转换公司债券发行结束之日起至可转换日止,与方案二相比,该公司发行可转换公司债券节约的利息。

(2)预计在转换期公司市盈率将维持在25倍的水平(以2019年的每股收益计算)。如果公司希望可转换公司债券进入转换期后能够实现转股,那么2019年的净利润及其增长率至少应达到多少?

(3)如果转换期内公司股价在11~12元之间波动,说明该公司将面临何种风险?

答案:

解析:

(1)发行可转换公司债券年利息=8×5%=0.4(亿元)

发行一般债券年利息=8×8%=0.64(亿元)

节约的利息=0.64-0.4=0.24(亿元)

(2)2019年基本每股收益=12.5/25=0.5(元/股)

2019年至少应达到的净利润=0.5×10=5(亿元)

2019年至少应达到的净利润的增长率=(5-4)/4×100%=25%

(3)公司将面临可转换公司债券无法转股的财务压力,财务风险加大或大额资金流出的压力。

发行一般债券年利息=8×8%=0.64(亿元)

节约的利息=0.64-0.4=0.24(亿元)

(2)2019年基本每股收益=12.5/25=0.5(元/股)

2019年至少应达到的净利润=0.5×10=5(亿元)

2019年至少应达到的净利润的增长率=(5-4)/4×100%=25%

(3)公司将面临可转换公司债券无法转股的财务压力,财务风险加大或大额资金流出的压力。