财务管理

问答题戊公司是一家上市公司,为了综合分析上年度的经营业绩,确定股利分配方案,公司董事会召开专门会议进行讨论。公司相关资料如下。资料一:戊公司资产负债表简表如下表所示。戊公司资产负债表简表(2012年12月31日)单位:万元资料二:戊公司及行业标杆企业部分财务指标如下表所示(财务指标的计算如需年初、年末平均数时使用年末数代替);资料三:戊公司2012年营业收入为146977万元。净利润为9480万元。2013年投资计划需要资金15600万元。公司的目标资产负债率为60%,公司一直采用剩余股利政策。确定上表中

题目

问答题

戊公司是一家上市公司,为了综合分析上年度的经营业绩,确定股利分配方案,公司董事会召开专门会议进行讨论。公司相关资料如下。资料一:戊公司资产负债表简表如下表所示。戊公司资产负债表简表(2012年12月31日)单位:万元资料二:戊公司及行业标杆企业部分财务指标如下表所示(财务指标的计算如需年初、年末平均数时使用年末数代替);资料三:戊公司2012年营业收入为146977万元。净利润为9480万元。2013年投资计划需要资金15600万元。公司的目标资产负债率为60%,公司一直采用剩余股利政策。确定上表中英文字母代表的数值(不需要列示计算过程)。

参考答案和解析

正确答案:

解析:

A=30000/20000=1.5B=(4000+12000)/20000=0.8C=9480/100000×100%=9.48%D=100000/40000=2.5E=9480/40000=23.7%F=13%/1.3=10%G=1/(1-50%)=2H=13%×2=26%

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

上市公司股东大会对利润分配方案作出决议后,公司董事会须在股东大会召开后3个月内完成股利(或股份)派发事项。 ( )

正确答案:×

167.B【解析】上市公司股东大会对利润分配方案作出决议后,公司董事会须在股东大会召开后2个月内完成股利(或股份)的派发事项。

167.B【解析】上市公司股东大会对利润分配方案作出决议后,公司董事会须在股东大会召开后2个月内完成股利(或股份)的派发事项。

第2题:

上市公司董事会通过股票股利分配方案时,财会部门应将拟分配的股票股利确认为负债。( )

A.正确

B.错误

正确答案:B

解析:股票股利在实际发放的时候应该增加股本,不能够确认负债。

解析:股票股利在实际发放的时候应该增加股本,不能够确认负债。

第3题:

上市公司股东大会对利润分配方案作出决议后,公司董事会须在股东大会召开后3个月内完成股利(或腮份)派发事项。( )

正确答案:×

上市公司股东大会对利润分配方案作出决议后,公司董事会须在股东大会召开后2个月内完成股利(或股份)的派发事项。

上市公司股东大会对利润分配方案作出决议后,公司董事会须在股东大会召开后2个月内完成股利(或股份)的派发事项。

第4题:

根据《公司法》的规定,董事会的职权包括()。

A:执行股东会的决议

B:临时股东会召开的提议权和提案权

C:公司股利的分配权

D:制订公司的年度财务预算方案、决算方案

E:决定公司内部管理机构的设置

B:临时股东会召开的提议权和提案权

C:公司股利的分配权

D:制订公司的年度财务预算方案、决算方案

E:决定公司内部管理机构的设置

答案:A,D,E

解析:

根据从《公司法》的规定,董事会对股东负责,行使下列职权:(1)召集股东会会议并向股东会报告工作;(2)执行股东会的决议;(3)决定公司的经营计划和投资方案;(4)制订公司的年度财务预算方案、决算方案;(5)制订公司的利润分配方案和弥补亏损方案;(6)制订公司增加或者减少注册资本以及发行公司债券的方案;(7)制订公司合并、分立、解散或者变更公司形式的方案;(8)决定公司内部管理机构的设置;(9)决定聘任或者解聘公司经理及其报酬事项,并根据经理的提名决定聘任或者解聘公司副经理、财务负责人及其报酬事项;(10)制定公司的基本管理制度。选项B、C属于《公司法》规定的股东的权利,故不选。

第5题:

甲公司是一家上市公司,为了综合分析上年度的经营业绩,公司董事会召开专门会议进行讨论。甲公司相关资料如下:

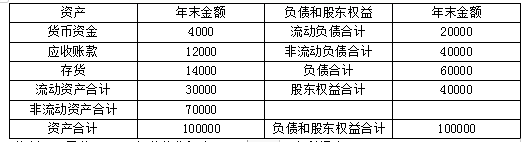

资料一:甲公司资产负债表简表如表1所示:

表1 甲公司资产负债表简表(2019年12月31日) 单位:万元

资料二:甲公司2019年营业收入为146977万元,净利润为9480万元。

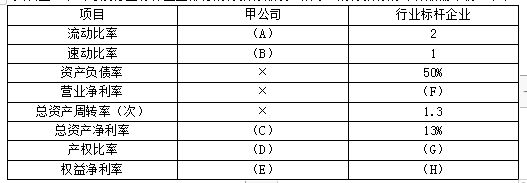

资料三:甲公司及行业标杆企业部分财务指标如表2所示(财务指标的计算如需年初、年末平均数时,使用年末数代替)。

表2 甲公司及行业标杆企业部分财务指标(2019年)

注:表中“×”表示省略的数据。

资料四:行业标杆企业的存货周转率为12次,应收账款周转率为15次。

要求:

(1)确定表2中英文字母代表的数值(同时需要列示计算过程)。

(2)计算甲公司的存货周转率、应收账款周转率,与行业标杆企业对比,分析甲公司短期偿债能力指标的可行性。

(3)计算甲公司2019年权益净利率与行业标杆企业的差异,并使用因素分析法依次测算总资产净利率和权益乘数变动对权益净利率差异的影响

资料一:甲公司资产负债表简表如表1所示:

表1 甲公司资产负债表简表(2019年12月31日) 单位:万元

资料二:甲公司2019年营业收入为146977万元,净利润为9480万元。

资料三:甲公司及行业标杆企业部分财务指标如表2所示(财务指标的计算如需年初、年末平均数时,使用年末数代替)。

表2 甲公司及行业标杆企业部分财务指标(2019年)

注:表中“×”表示省略的数据。

资料四:行业标杆企业的存货周转率为12次,应收账款周转率为15次。

要求:

(1)确定表2中英文字母代表的数值(同时需要列示计算过程)。

(2)计算甲公司的存货周转率、应收账款周转率,与行业标杆企业对比,分析甲公司短期偿债能力指标的可行性。

(3)计算甲公司2019年权益净利率与行业标杆企业的差异,并使用因素分析法依次测算总资产净利率和权益乘数变动对权益净利率差异的影响

答案:

解析:

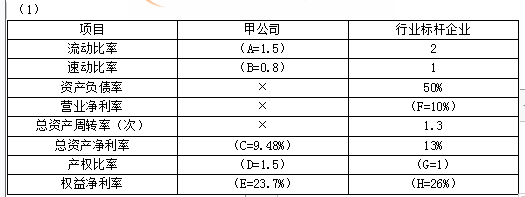

A=30000/20000=1.5

B=(4000+12000)/20000=0.8

C=9480/100000×100%=9.48%

D=60000/40000=1.5

E=9480/40000=23.7%

F=总资产净利率/总资产周转率=13%/1.3=10%

权益乘数=1/(1-资产负债率)=1/(1-50%)=2,G=权益乘数-1=2-1=1

H=总资产净利率×权益乘数=13%×2=26%

(2)甲公司存货周转率=146977/14000=10.50(次)

甲公司应收账款周转率=146977/12000=12.25(次)

甲公司的存货周转率与应收账款周转率均小于行业标杆企业,存货和应收账款的变现质量还有提高的空间。

(3)甲公司2019年权益净利率与行业标杆企业的差异=23.7%-26%=-2.3%

总资产净利率变动对权益净利率的影响=(9.48%-13%)×2=-7.04%

甲公司权益乘数=100000/40000=2.5

权益乘数变动对权益净利率的影响=9.48%×(2.5-2)=4.74%。

A=30000/20000=1.5

B=(4000+12000)/20000=0.8

C=9480/100000×100%=9.48%

D=60000/40000=1.5

E=9480/40000=23.7%

F=总资产净利率/总资产周转率=13%/1.3=10%

权益乘数=1/(1-资产负债率)=1/(1-50%)=2,G=权益乘数-1=2-1=1

H=总资产净利率×权益乘数=13%×2=26%

(2)甲公司存货周转率=146977/14000=10.50(次)

甲公司应收账款周转率=146977/12000=12.25(次)

甲公司的存货周转率与应收账款周转率均小于行业标杆企业,存货和应收账款的变现质量还有提高的空间。

(3)甲公司2019年权益净利率与行业标杆企业的差异=23.7%-26%=-2.3%

总资产净利率变动对权益净利率的影响=(9.48%-13%)×2=-7.04%

甲公司权益乘数=100000/40000=2.5

权益乘数变动对权益净利率的影响=9.48%×(2.5-2)=4.74%。

第6题:

上市公司董事会通过股票股利分配方案时,财会部门应将拟分配的股票股利确认为负债。( )

正确答案:×

股票股利是应该等到实际发放的时候才需要做处理的,实际发放的时候应该增加股本的,不能够确认负债。

股票股利是应该等到实际发放的时候才需要做处理的,实际发放的时候应该增加股本的,不能够确认负债。

第7题:

下列关于各上市公司独立董事的相关说 法,符合法律规定的是:( )

A.甲上市公司董事会认为自己公司规模不大,决 定不设立独立董事

B.乙上市公司准备召开董事会会议,但2名独立 董事认为提供的资料不充分,遂联合以书面形式向董 事会提出延期召开董事会会议,董事会可以不予采纳, 但应该说明理由

C.丙上市公司独立董事王某还兼任丙公司法务顾问

D. 丁上市公司决定设立薪酬与考核委员会,其中 独立董事占多数并担任召集人

A.甲上市公司董事会认为自己公司规模不大,决 定不设立独立董事

B.乙上市公司准备召开董事会会议,但2名独立 董事认为提供的资料不充分,遂联合以书面形式向董 事会提出延期召开董事会会议,董事会可以不予采纳, 但应该说明理由

C.丙上市公司独立董事王某还兼任丙公司法务顾问

D. 丁上市公司决定设立薪酬与考核委员会,其中 独立董事占多数并担任召集人

答案:D

解析:

。《公司法》第123条规定:“上市公司设立 独立董事,具体办法由国务院规定。”所以A项错误, 上市公司必须设立独立董事。

根据《上市公司治理准则》第46条的规定,上市 公司董事会会议应严格按照规定的程序进行。董事会 应按规定的时间事先通知所有董事,并提供足够的资 料,包括会议议题的相关背景材料和有助于董事理解 公司业务进展的信息和数据。当2名或2名以上独立 董事认为资料不充分或论证不明确时,可联名以书面 形式向董亊会提出延期召开董事会会议或延期审议该事项,董事会应予以采纳。第49条规定,上市公司应 按照有关规定建立独立董事制度。独立董事应独立于 所受聘的公司及其主要股东。独立董事不得在上市公 司担任除独立董事外的其他任何职务。所以B、C皆 错误。根据《上市公司治理准则》第52条的规定,上 市公司董事会可以按照股东大会的有关决议,设立战 略、审计、提名、薪酬与考核等专门委员会。专门委员 会成员全部由藎事组成,其中审计委员会、提名委员 会、薪酬与考核委员会中独立董事应占多数并担任召 集人,审计委员会中至少应有一名独立董事是会计专 业人士。所以选项D正确,为应选项。

根据《上市公司治理准则》第46条的规定,上市 公司董事会会议应严格按照规定的程序进行。董事会 应按规定的时间事先通知所有董事,并提供足够的资 料,包括会议议题的相关背景材料和有助于董事理解 公司业务进展的信息和数据。当2名或2名以上独立 董事认为资料不充分或论证不明确时,可联名以书面 形式向董亊会提出延期召开董事会会议或延期审议该事项,董事会应予以采纳。第49条规定,上市公司应 按照有关规定建立独立董事制度。独立董事应独立于 所受聘的公司及其主要股东。独立董事不得在上市公 司担任除独立董事外的其他任何职务。所以B、C皆 错误。根据《上市公司治理准则》第52条的规定,上 市公司董事会可以按照股东大会的有关决议,设立战 略、审计、提名、薪酬与考核等专门委员会。专门委员 会成员全部由藎事组成,其中审计委员会、提名委员 会、薪酬与考核委员会中独立董事应占多数并担任召 集人,审计委员会中至少应有一名独立董事是会计专 业人士。所以选项D正确,为应选项。

第8题:

上市公司股东大会对利润分配方案作出决议后,公司董事会须在股东大会召开后2个月内完成股利(或股份)的派发事项。 ( )

正确答案:√

第9题:

首次股东会会议的议程主要有()。

A:讨论并通过公司章程

B:选举公司董事会成员

C:决定公司的经营方针和投资计划

D:审议批准公司的年度财务预算方案、决算方案

E:选举公司监事会成员或监事

B:选举公司董事会成员

C:决定公司的经营方针和投资计划

D:审议批准公司的年度财务预算方案、决算方案

E:选举公司监事会成员或监事

答案:A,B,E

解析:

按照《公司法》要求,首次股东会会议由出资最多的股东召集和主持,依照法律规定行使职权。首次股东会会议的议程主要有:①讨论并通过公司章程;②选举公司董事会成员;③选举公司监事会成员或监事。

第10题:

上市公司股东大会对利润分配方案作出决议后,公司董事会须在股东大会召开后()个月内完成股利的派发事项。

A:2

B:3

C:6

D:9

B:3

C:6

D:9

答案:A

解析:

上市公司股东大会对利润分配方案作出决议后,公司董事会须在股东大会召开后两个月内完成股利的派发事项。