财务管理

单选题某上市公司预计未来5年股利高速增长,然后转为正常增长,则下列各项普通股评价模型中,最适宜于计算该公司股票价值的是( )。[2008年真题]A 固定成长模式B 零增长模式C 阶段性成长模式D 股利固定增长模型

题目

固定成长模式

零增长模式

阶段性成长模式

股利固定增长模型

参考答案和解析

C项,阶段性成长模式主要适用于许多公司的股利在某一期间有一个超常的增长率,这段期间的增长率g可能大于RS,而后阶段公司的股利固定不变或正常增长。AD两项,适用于股利逐年稳定增长的状态;B项,适用于股利固定不变的状态。

相似问题和答案

第1题:

某上市公司预计未来5年股利高速增长,然后转为正常增长,则下列各项普通股评价模型中,最适宜于计算该公司股票价值的是()。

A.股利固定模型

B.零成长股票模型

C.三阶段模型

D.股利固定增长模型

第2题:

下列不属于普通股评价模型的局限性的是( )。

A.未来经济利益流入量的现值是决定股票价值的唯一因素

B.模型对未来期间股利流入量预测数的依赖性很强

C.股利固定模型、股利固定增长模型的计算结果放大了不可靠因素的影响力

D.折现率的选择有较大的主观随意性

解析:普通股评价模型的局限性:

①未来经济利益流入量的现值只是决定股票价值的基本因素而不是全部因素,其他很多因素(如投机行为等)可能会导致股票的市场价格大大偏离根据模型计算得出的价值;

②模型对未来期间股利流入量预测数的依赖性很强,而这些数据很难准确预测,股利固定不变、股利固定增长等假设与现实情况可能存在一定差距;

③股利固定模型、股利固定增长模型的计算结果受Do或Dl的影响很大,而这两个数据可能具有人为性、短期性和偶然性,模型放大了这些不可靠因素的影响力;

④折现率的选择有较大的主观随意性。

第3题:

某上市公司预计未来5年股利高速增长,然后转为正常增长,则下列各项普通股评价模型中,最适宜于计算该公司股票价值的是( )。会计%

A.股利固定模型

B.零成长股票模型

C.三阶段模型

D.股利固定增长模型

答案解析:参见教材60页

第4题:

要求:计算该公司股票的价值。

第5题:

B.128.29

C.115.56

D.117.56

第2年股利=2×(1+18%)2=2.78(元)

第3年股利=2.78×(1+12%)=3.11(元)

股票价值=2.36×(P/F,12%,1)+2.78×(P/F,12%,2)+3.11×(P/F,12%,3)+3.11×(1+10%)/(12%-10%)×(P/F,12%,3)=2.36×0.8929+2.78×0.7972+3.11×0.7118+3.11×(1+10%)/(12%-10%)×0.7118=128.29(元)。

第6题:

股利稳定增长模型中,每股股票的股利增长率越大,股票价值越大。()

第7题:

B.甲公司历史股价增长率

C.甲公司内含增长率

D.甲公司历史股利增长率

第8题:

已知某普通股的β值为1.2,无风险利率为6%,市场组合的风险收益率为10%,该普通股的市价为 21元/股,筹资费用为1元/股,股利年增长率长期固定不变,预计第一期的股利为2元,按照股利增长模型和资本资产定价模型计算的股票资本成本相等,则该普通股股利的年增长率为( )。

A.0.06

B.0.02

C.0.08

D.0.008

答案:D

解析:

先根据资本资产定价模型计算普通股的资本成本=6%+1.2*(10%-6%)=10.8%,根据股利增长模型则有10.8%=2/(21-1)+g,所以g=0.8%=0.008

第9题:

要求:计算该股票的期望报酬率并判断是否值得投资。

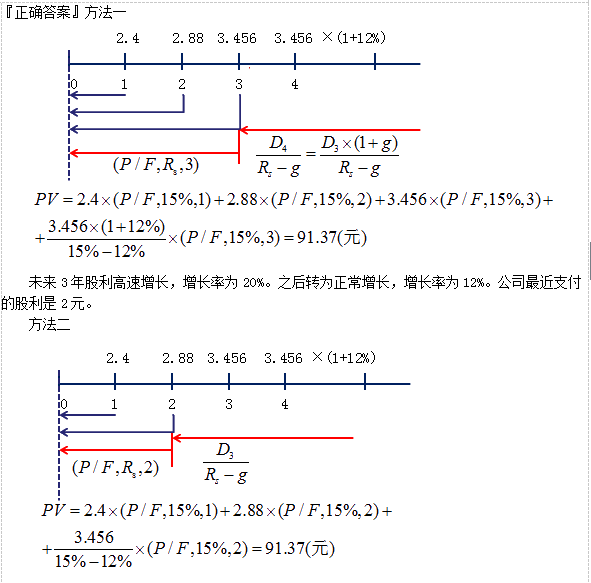

假设折现率15%

2.4×(P/F,15%,1)+2.88×(P/F,15%,2)+3.456×(P/F,15%,3)+[3.456×(1+12%)/(15%—12%)]×(P/F,15%,3) =91.37

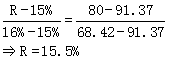

假设折现率16%

2.4×(P/F,16%,1)+2.88×(P/F, 16%,2)+3.456×(P/F, 16%,3)+[3.456×(1+12%)/(16%—12%)]×(P/F, 16%,3) =68.42

未来3年股利增长率为20%。之后转为正常增长,增长率为12%。公司最近支付的股利是2元。假设股票目前的市价为80元。

股票期望报酬率15.5%低于必要报酬率16%,该股票不值得投资。

或:按必要报酬率16%作为折现率计算该股票的内在价值。

低于股票市价80元,该股票不值得投资。

投资的必要报酬率16%;股票目前的市价为80元。

第10题:

B.零增长股票模型

C.阶段性增长模型

D.股利固定增长模型