财务管理

问答题D公司正面临印刷设备的选择决策。它可以购买10台甲型印刷机,每台价格8000元,且预计每台设备每年末支付的修理费为2000元。甲型设备将于第4年末更换,预计无残值收人。另一个选择是购买11台乙型设备来完成同样的工作,每台价格5000元,乙型设备需于3年后更换,每台设备每年末支付的修理费用分别为每台2000元、2500元和3000元。在第3年末预计有500元/台的残值变现收人。该公司此项投资要求的最低投资报酬率为10%;所得税税率为25%,税法规定的该类设备折旧年限为3年,残值率为10%;预计选定设备

题目

相似问题和答案

第1题:

2006年10月10日,该公司向其全资子公司乙企业销售B电子设备60台,每台销售价格为400万元。B电子设备每台的销售成本为250万元。该公司已将60台发送乙企业。乙企业在对该B电子设备进行验收后已如数将货款通过银行汇至该公司。该公司在2006年度以每台400万元的价格确认销售收入,并相应结转销售成本。B电子设备全部通过乙企业对外销售,不向其他公司销售。( )

A.正确

B.错误

解析:对于商品销售收入的确认,首先要判断该销售商品所有权上的主要风险和报酬是否转移至对方,如果已转移到对方则应确认收入;反之则不能确认收入。其次,要对销售客户进行判断,如果销售客户属于关联方,则应按照关联方交易有关收入确认的规定进行确认。本题似属于关联方交易,应当按照关联方交易有关规定确认收入。该公司生产的B电子设备全部通过乙企业销售,按照关联方交易确认收入的规定,即当实际交易价格超过所销售商品账面价值120%的,按销售商品账面价值的120%确认销售收入。该公司向乙企业的销售价格为其销售商品账面价值的160%(400万元÷250万元),超过120%,应按每台300万元(250万元×120%)的价格确认B电子设备的销售收入。

第2题:

D公司正面临印刷设备的选择决策。它可以购买10台甲型印刷机,每台价格8000元,且预计每台设备每年末支付的修理费为2000元。甲型设备将于每4年末更换,预计无残值收入。另一个选择是购买11台乙型设备来完成同样的工作,每台价格5000元,每台每年末支付的修理费用分别为2000元、2500元、3000元。乙型设备需于3年后更换,在第3年末预计有500元/台的残值变现收入。

该公司此项投资的机会成本为10%;所得税率为30%(假设该公司将一直盈利),税法规定的该类设备折旧年限为3年,残值率为10%;预计选定设备型号后,公司将长期使用该种设备,更新时不会随意改变设备型号,以便与其他作业环节协调。

要求:

分别计算采用甲.乙设备的平均年成本,并据此判断应当购买哪一种设备。

(1)10台甲型设备年折旧额=80000×(1-10%)/3=24000(元)

11台乙型设备年折旧额=55000×(1-10%)/3=16500(元)

(2)10台甲型设备平均年成本

购置成本=80000(元)

每年年末修理费的现值=2000×(1-30%)×(P/A,10%,4)=44378.6(元)

每年折旧抵税的现值=24000×30%×(P/A,10%,3)=17905.68(元)

残值损失减税=8000×30%×(P/S,10%,4)=1639.2(元)

甲设备现金流出总现值=80000+44378.6-17905.68-1639.2=104833.72(元)

甲设备平均年成本=104833.72/(P/A,10%,4)=33071.62(元)

(3)11台乙型设备平均年成本

购置成本=55000(元)

每年年末修理费的现值=〔(2000×(P/S,10%,1)+25000×(P/S,10%,2)+3000×(P/S,10%,3))×11×(1-30%)=47263.37(元)

每年折旧抵税的现值=16500×30%×(P/A,10%,3)=12310.16(元)

残值收益的现值=5500×(P/S,10%,3)=4132.15(元)

乙设备现值流出总现值=55000+47263.37-12310.16-4132.15=85821.06(元)

乙设备平均年成本=85821.06/(P/A,10%,3)=34509.25(元)

第3题:

甲股份有限公司(以下称为“甲公司”)系上市公司,主要经营电子设备、电子产品的生产销售,为增值税一般纳税企业,适用的增值税税率为17%.甲公司所得税采用应付税款法核算,适用的所得税税率为33%.除特别注明外,甲公司产品销售价格为不含增值税价格。甲公司每年3月1日对外提供财务会计报告。

(1)甲公司2004年1至11月份的利润表如下:

项目 1至11月累计数

一、主营业务收入 68800

减:主营业务成本 51600

主营业务税金及附加 1100

二、主营业务利润 16100

加:其他业务利润 100

减:营业费用 2400

管理费用 6600

财务费用 490

三、营业利润 6710

加:投资收益 130

营业外收入 860

减:营业外支出 680

四、利润总额 7020

减:所得税 2100

五、净利润 4920

(2)甲公司12月份发生的与销售相关的交易和事项如下:

①12月2日,甲公司与A公司签订合同,向A公司销售R电子设备200台,销售价格为每台3万元,成本为每台2万元。12月28日,甲公司收到A公司支付的货款702万元并存入银行。

甲公司于2005年1月2日将200台R电子设备发运,代为支付运杂费10万元,同时取得铁路发运单。

②12月3日,甲公司向B公司销售X电子产品2500台,销售价格为每台0.064万元,成本为每台0.05万元。甲公司于当日发货2500台,同时收到B公司支付的部分货款150万元。12月28日,甲公司因X电子产品的包装质量问题同意给予B公司每台0.004万元的销售打让。甲公司于12月28日收到税务部门开具的索取折让证明单,并向B公司开具红字增值税专用发票。

③12月3日,甲公司与一家境外公司签订合同,向该境外公司销售2台大型电子设备,销售价格为每台60万美元。12月20日,甲公司发运该电子设备,并取得铁路发运单和海运单。至12月31日,甲公司尚未收到该境外公司汇来的货款。假定该电子设备出口时免征增值税,也不退回增值税。

甲公司该电子设备的成本为每台410万元。甲公司对外币业务采用业务发生时的市场汇率进行折算。2004年12月20日的市场汇率为1美元=8.27元人民币,12月31日的市场汇率为1美元=8.25元人民币。

④12月1日,甲公司与C公司签订一份电子监控系统的销售合同。合同主要条款如下:甲公司向C公司销售电子监控系统并负责安装,合同总价款为936万元(含增值税税额);C公司在甲公司交付电子监控设备时支付合同价款的60%,其余价款在电子监控系统安装完成并经验收合格后支付。

甲公司于12月5日将该电子监控设备运抵C公司,C公司于当日支付561.6万元货款。甲公司发出的电子监控设备的实际成本为520万元,预计安装费用为30万元。

电子监控系统的安装工作于12月10日开始,预计2005年1月10日完成安装。至12月31日已完成安装进度的60%,发生安装费用20万元,安装费用已以银行存款支付。假定甲公司设置“安装成本”科目归集该销售合同相关的成本费用。

⑤12月28日,甲公司收到其控股股东乙公司支付的资金使用费240万元。乙公司2004年平均占用甲公司资金4000万元,协议约定的年资金使用费率为6%.2004年一年期银行存款利率为2.25%.

⑥12月10日,甲公司与D公司签订协议,将公司销售部门使用的10台大型运输设备,以1000万元的价格出售给D公司。甲公司销售部门的该批运输设备原价为864万元,当时预计的使用年限为8年,预计净残值为零,已使用1年,累计折旧为108万元,未计提减值准备。

12月15日,甲公司又与D公司签订该批运输设备的回租协议。协议规定,甲公司自2005年1月1日起租用该批运输设备,租赁期6年,每年支付租金200万元,甲公司在租赁期满后拥有优先购买权。

12月20日,甲公司收到D公司支付的上述价款,并办理完毕该批运输设备的交接手续。假定不考虑相关税费。

⑦12月31日,经独立的软件技术人员测量,甲公司为E公司开发设计专用管理软件的完工程度为70%.

该专用管理软件的开发协议系当年11月25日签订,合同总价款为480万元。甲公司已于11月29日收到E公司预付的350万元合同价款。软件开发工作于12月1日开始;至12月31日甲公司已发生开发费用280万元,记入“生产成本—软件开发”科目;预计完成该软件开发尚需发生费用100万元。假定不考虑相关税费。

⑧12月1日,甲公司采用视同买断方式委托F公司代销新款Y电子产品600台,代销协议规定的销售价格为每台0.2万元。新款Y电子产品的成本为每台0.15万元。协议还规定,甲公司应收购F公司在销售新款Y电子产品时回收的旧款Y电子产品,每台旧款Y电子产品的收购价格为0.02万元。甲公司于12月3日将600台新款Y电子产品运抵F公司。

12月31日,甲公司收到F公司转来的代销清单,注明新款Y电子产品已销售500台。12月31日,甲公司收到F公司交来的旧款Y电子产品200台,同时收到货款113万元(已扣减旧款Y电子产品的收购价款)。假定不考虑收回旧款Y电子产品相关的税费。

⑨12月29日,甲公司销售X电子产品30000台,新款Y电子产品18000台,货款6458.4万元已全部收存银行。X电子产品的销售价格为每台0.064万元,成本为每台0.05万元;新款Y电子产品的销售价格为每台0.2万元,成本为每台0.15万元。

(1)甲公司与乙公司投资的会计处理 甲公司投资不具有重大影响,故采用成本法核算股权投资。

1)2002年度的会计处理

①借:长期股权投资——乙公司4800

贷:银行存款 4800

②2002年3月10日,乙公司分派现金股利,收到股利时

借:银行存款 150

贷:长期股权投资——乙公司 150

③2002年4月1日购入乙公司可转换债券

借:长期债权投资——可转换公司债券(债券面值)6000

长期债权投资——可转换公司债券(债券溢价) 144

贷:银行存款 6144

④2002年6月30日计提债券

借:长期债权投资——可转换公司债券(应计利息)60 (6000×4%×3/12)

贷:投资收益 48

长期债权投资——可转换公司债券(债券溢价)12(144/3×3/12)

⑤2002年12月31日计提可转换公司债券利息

借:长期债权投资——可转换公司债券(应计利息) 120

贷:投资收益 96

长期债权投资——可转换公司债券(债券溢价)24

2)2003年度的会计处理

①收到现金股利

应收股利累计数=150+360=510(万元),应得净利润累计数=4800×10%=480(万元),累计应冲减投资成本为30万元,所以应恢复投资成本120万元。分录:

借:银行存款 360

长期股权投资――乙公司 120

贷:投资收益 480

②4月2日收到乙公司派发的债券利息

借:银行存款 240

贷:长期债权投资——可转换公司债券(应计利息) 180

投资收益 48

长期债权投资——可转换公司债券(债券溢价)12

③6月30日计提债券利息

借:长期债权投资——可转换公司债券(应计利息) 60

贷:投资收益 48

长期债权投资——可转换公司债券(债券溢价)12

④7月1日增持股份时: 追溯调整初始投资,追溯调整至2003年1月1日:

借:长期股权投资——乙公司(投资成本) 3540

长期股权投资——乙公司(股权投资差额)1110

贷:长期股权投资——乙公司 4650

借:长期股权投资—一乙公司(损益调整)480

贷:利润分配—一未分配利润 369

长期股权投资—一乙公司(股权投资差额)111

借:投资收益 480

贷:长期股权投资――乙公司 120

长期股权投资—一乙公司(损益调整)360

借:长期股权投资—一乙公司(损益调整)300

贷:投资收益 244.5

长期股权投资—一乙公司(股权投资差额)55.5

追加投资时,乙公司净资产为39600万元(36900-150/10%+300/10%+4800-360/10%),甲公司增持部分的持股比例为8100÷18000=45%,因此投资成本为17820万元(39600×45%)。 借:长期股权投资——乙公司(投资成本) 17820

长期股权投资——乙公司(股权投资差额)14580

贷:银行存款 32400

⑤2003年12月 31日计提可转的公司债券利息

借:长期债权投资—一可转换公司债券(应计利息) 120

贷:投资收益 96

长期债权投资——可转换公司债券(债券溢价)24

⑥2003年下半年乙公司实现净利润4200

借:长期股权投资——乙公司(损益调整)2310 (4200×55%)

贷:投资收益 2310

借:投资收益 784.5

贷:长期股权投资——乙公司(股权投资差额)784.5

3)2004年的会计处理

①收到乙公司派发的债券利息

借:银行存款 240

贷:长期债权投资—一可转换公司债券(应计利息)180

投资收益 48

长期债权投资——可转换公司债券(债券溢价)12

②2004年上半年的债券利息

借:长期债权投资—一可转换公司债券(应计利息) 60

贷:投资收益 48

长期债权投资——可转换公司债券(债券溢价)12

③2004年下半年的债券利息

借:长期债权投资—一可转换公司债券(应计利息) 120

贷:投资收益 96

长期债权投资——可转换公司债券(债券溢价)24

④2004年度甲公司实现的投资收益及摊销股权投资差额

借:长期股权投资——乙公司(损益调整) 3465

贷:投资收益 3465 (6300×55%)

借:投资收益 1569

贷:长期股权投资——乙公司(股权投资差额)1569(1458+111)

(2)编制甲公司2004年度合并会计报表抵销分录

2004年12月31日:

①投资业务的抵销:

借:股本 19800(15000+15000×20%+18000×10%)

资本公积 6800

盈余公积 9845[7100+(4800+3000+4200+6300)×15%]

未分配利润 13655[8000-1500-3000+4800×85%-3600+7200×85%-1800+6300×85%]

合并价差 13170[(943.5+14580)- 784.5-1569]

贷:长期股权投资 40725[(19800+6800+9845+13655)×55%+ 13170]

少数股东权益 22545[(19800+6800+9845+13655)×45%]

借:投资收益 3465(6300×55%)

少数股东收益 2835 (6300×45%)

期初未分配利润 10100 [8000-1500-3000+4800×85%-3600+7200×85%]

贷:提取盈余公积 945(6300×15%)

转作股本的普通股股利 1800(990÷55%)

未分配利润 13655

借:期初未分配利润 4895[(7100+4800×15%+3000×15%+4200×15%)×55%]

贷:盈余公积 4895

借:提取盈余公积 519.75 (6300×15%×55%]

贷:盈余公积 519.75

②内部债权债务的抵销:

借:坏账准备 20(200×10%)

贷:期初未分配利润 20

借:应付账款 1000

贷:应收账款 1000

借:坏账准备 80(1000×10%-20)

贷:管理费用 80

2004年12月31日长期债权投资的余额=6144+48+96-180+36+96-180+36+96=6192(万元)

借:应付债券 6192

贷:长期债权投资 6192

借:投资收益 192

贷:财务费用 192

③内部商品销售业务的抵销:

借:期初未分配利润160 [800×(0.5-0.3)]

贷:主营业务成本—-A产品 160

借:主营业务成本-—A产品 80 [400×(0.5-0.3)]

贷:存货 80

借:存货跌价准备 100[800×(0.5-0.375)]

贷:期初未分配利润 100

2004年A产品对外销售400件(期初有800件,期末剩400件),销售部分结转的存货跌价准备为400×(0.5-0.375)=50(万元),应站在集团的角度,应编制抵销分录:

借:管理费用 50

贷:存货跌价准备 50

对于A产品剩余的400件,乙公司期末又计提跌价准备400×(0.375-0.175)=80(万元),站在集团角度,应计提400×(0.3-0.175)=50(万元),针对乙公司多计提的跌价准备应编制抵销分录:

借:存货跌价准备 30

贷:管理费用 30

借:主营业务收入 800

贷:主营业务成本—-B产品 800

④内部固定资产交易的处理:

借:期初未分配利润 80

贷:固定资产原价 80

借:累计折旧 2.5(80÷8×3/12)

贷:期初未分配利润 2.5

借:累计折旧 10(80÷8)

贷:管理费用 10

⑤内部无形资产交易的抵销:

借:期初未分配利润 1800(5400-3600)

贷:无形资产 1800

借:无形资产 50(1800÷9×3/12)

贷:期初未分配利润 50

2003年12月31日无形资产计提减值准备前的账面价值=5400-5400/9×3/12= 5250(万元),可收回金额5300万元,不考虑无形资产减值准备期初数的抵销。

借:无形资产 200(1800÷9)

贷:管理费用 200

2004年12月31日无形资产计提减值准备前的账面价值=5400-5400/9×3/12-5400/9= 4650(万元),可收回金额3100万元,无形资产计提减值准备=4650-3100=1550(万元),2004年12月31日无形资产中未实现内部销售利润=1800-50-200=1550(万元),计提的无形资产减值准备应全额抵销。

借:无形资产减值准备 1550

贷:营业外支出 1550

第4题:

B.2800

C.2690

D.2625

第5题:

B、1753.3

C、2100

D、1820

台班折旧费:

机械台班单价=台班折旧费+台班大修费+台班经常修理费+台班安拆费及场外运费+台班人工费+台班燃料动力费+台班车船税费=1140+360+100+300+200=2100元。@##

第6题:

甲公司主要从事电子设备、电子产品的生产销售,为增值税一般纳税人,适用的增值税税率为l7%,所得税税率为25%。

1)12月2日,甲公司与A公司签订合同,向A公司销售R电子设备200台,销售价格为每台6万元,成本为每台4万元。12月28日,甲公司收到A公司支付的货款1 404 万元并存人银行,商品尚未发出。

2)12月3日,甲公司向B公司销售x电子产品2 500台,销售价格为每台1万元,成本为每台0.8万元。甲公司于当日发货2 500台,同时收到B公司支付的部分货款1 500 万元。

3)12月4日甲公司向C公司销售Y产品l 000台,销售价格为每台1.2万元,成本为每台1万元。但C公司经营状况不好,难以收到该款项。

1)向A公司销售R电子设备。

借:银行存款l 404元

贷:预收账款1 404元

对于甲公司2010年1月2日发运设备并取得发票的事项由于不属于2009年12月份的事项,所以根据题目要求不需要作处理。

2)向B公司销售x电子产品

借:银行存款l 500元

应收账款1 425元

贷:主营业务收入2 500元

应交税费——应交增值税(销项税额)425元

借:主营业务成本2 000元

贷:库存商品2 000元

3)经济利益难以流人企业,不符合收入确认条件。

第7题:

B:若乙公司以每台9000元向丙公司卖出该设备5台,则多得的5000元收入应归甲公司

C:甲公司有权随时解除合同

D:购买设备者不付款的,乙公司应赔偿甲公司因此所受的损害

第8题:

D公司正面临印刷设备的选择决策。它可以购买10台甲型印刷机,每台价格8000元,且预计每台设备每年年末支付的修理费为2000元。甲型设备将于第4年年末更换,预计无残值收入。另一个选择是购买11台乙型设备来完成同样的工作,每台价格5000元,每台每年年末支付的修理费用分别为2000元、2500元、3000元。乙型设备需于3年后更换,在第3年年末预计有500元/台的残值变现收入。

该公司此项投资的机会成本为10%;所得税税率为30%(假设该公司将一直盈利),税法规定该类设备的折旧年限为3年,残值率为10%;预计选定设备型号后,公司将长期使用该种设备,更新时不会随意改变设备型号,以便与其他作业环节协调。

要求:分别计算采用甲、乙设备的年金成本,并据此判断D公司应当购买哪一种设备。

(1)10台甲型设备年折旧额 =80000×(1-10%)/3=24000(元)

11台乙型设备年折旧额

=55000×(1-10%)/3=16500(元)

(2)10台甲型设备年金成本:

购置成本=80000(元)

每年年末修理费的现值=20000×(1-30%)×(P/A,10%,4)=44378.6(元)

每年折旧抵税的现值=24000×30%×(P/A,10%,3)=17905.68(元)

残值损失减税=8000×30%×(P/F,10%,4)=1639.2(元)

甲型设备现金流出总现值=80000+44378.6-17905.68-1639.2=104833.72(元)

甲型设备年金成本=104833.72/(P/A,10%,4)=33071.62(元)

(3)11台乙型设备年金成本:

购置成本=55000(元)

每年年末修理费的现值

=[2000×(P/F,10%,1)+2500×(P/F,10%,2)+3000×(P/F,10%,3)]×11×(1-30%)

=47263.37(元)

每年折旧抵税的现值=16500×30%×(P/4,10%,3)=12310.16(元)

残值收益的现值=5500×(P/F,10%,3)=4132.15(元)

乙型设备现金流出总现值=55000+47263.37-12310.16-4132.15=85821.06(元)

乙型设备年金成本=85821.06/(P/A,10%,3)=34509.25(元)

因为乙型设备的年金成本高于甲型设备,所以应当购买甲型设备。

第9题:

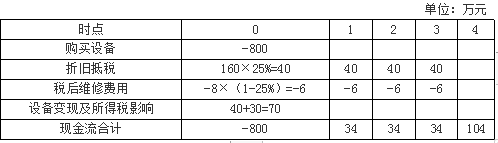

(1)自行购买,预计成本800万元。税法下按照直线法计提折旧,折旧年限5年,残值率为0%。预计设备的综合维护费用每年8万元,均为年末发生,4年后该设备的变现价值为40万元。

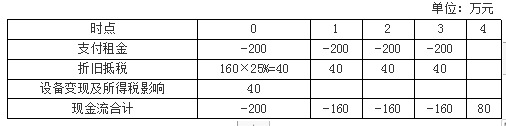

(2)与租赁公司签订关于该设备的不可撤销的毛租赁合同,租赁期4年,每年年初支付租赁费200万元。预计每年的设备维修费为8万元,均为年末发生。

要求:假设公司的所得税税率为25%,有担保的税后借款利率为8%,计算租赁净现值,并决定选择购买还是租赁该设备。

每年折旧额=800×(1-0%)/5=160(万元)

4时点:设备账面价值=800-160×4=160(万元),处置设备现金流入40万元,形成损失160-40=120(万元),可以抵税120×25%=30(万元)。

租赁方案的项目净现值=-200-160×(P/A,8%,3)+80×(P/F,8%,4)=-553.54(万元)

【彩蛋】压轴卷,考前会在瑞牛题库考试软件更新哦~ 软件下载链接www.niutk.com

租赁净现值=租赁方案的项目净现值-购买方案的项目净现值=82.4(万元)

由于租赁净现值大于0,故应该选择租赁方案。

第10题:

B.4740

C.5800

D.5500