财务管理

问答题A公司生产销售甲产品,该产品适用的消费税税率10%。有关资料如下。资料一:2016年及2017年的相关销售量如下:单位:件资料二:2017年单位产品销售价格为870元。资料三:预计2018年该产品的单位制造成本500元,期间费用总额1408550元,计划成本利润率为25%,预计一季度销售量占全年销售量的20%。资料四:该企业销售收现模式为:当季收现60%,下季收现30%,再下季收现10%。假设2018年第一季度销售量是2167件,采用全部成本费用加成定价法确定2018年的单位产品销售价格。

题目

参考答案和解析

相似问题和答案

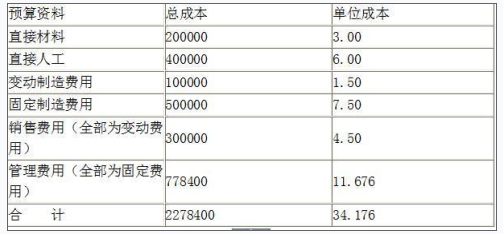

第1题:

假设公司该产品生产和销售平衡,预计下一年销售120000件产品,产品售价定为30元,公司适用的所得税率为25%。

要求:

(1)计算盈亏平衡点销售量(取整数);

(2)计算边际贡献率;

(3)计算下一年的预计利润;

(4)计算安全边际率;

(5)判断甲公司的经营安全程度;

(6)计算甲公司利润对销售量和单价的敏感系数。

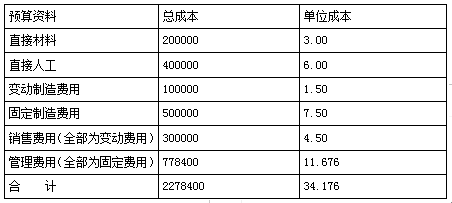

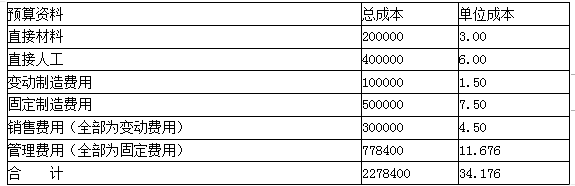

设盈亏平衡点销售量为Q,则有:

(30-15)×Q-(500000+778400)=0

Q=(500000+778400)/(30-15)=85227(件)(0.5分)

2.边际贡献率=单位边际贡献/单价=(30-15)/30×100%=50%(0.5分)

3.预计利润=120000×(30-15)-(500000+778400)=521600(元)(1分)

4.安全边际率=(120000-85227)/120000=28.98%(0.5分)

5.甲公司的安全边际率为20%~30%,比较安全。(0.5分)

6.销量为120000件时利润为521600,销量增加10%之后增加的利润=(30-15)×120000×10%=180000(元)

利润增长率=180000/521600×100%=34.51%

利润对销售量的敏感系数=34.51%/10%=3.45(1分)

单价提高10%:

单价增加=30×10%=3(元)

单价增加之后的利润=120000×(33-15)-(500000+778400)=881600(元)

利润增长率=(881600-521600)/521600×100%=69.02%

利润对单价的敏感系数=69.02%/10%=6.90(1分)

第2题:

销售量预测相关资料

公司拟使用修正的移动平均法预测2014年销售量,并以此为基础确定产品销售价格,样本期为3期。2014年公司目标利润总额(不考虑所得税)为307700元。完全成本总额为800000元。H产品适用的消费税税率为5%。

要求:

(1)假设样本期为3期,使用移动平均法预测2014年H产品的销售量。

(2)使用修正的移动平均法预测2014年H产品的销售量。

(3)使用目标利润法确定2014年H产品的销售价格。

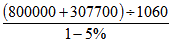

(2)2014年H产品的销售量=1050+(1050-1040)=1060(吨)

会计考前超压卷,瑞牛题库软件考前一周更新,下载链接 www.niutk.com

(3)H产品的销售价格=

=1100(元)

=1100(元)第3题:

ABC公司生产甲产品,本期计划销售量为20000件,应负担的固定成本总额为600000元,单位产品变动成本为60元,适用的消费税税率为10%,根据上述资料,运用保本点定价法预测的单位甲产品的价格应为( )元。

A.90

B.81

C.110

D.100

解析:单位甲产品的价格=[(600000/20000)+60]/(1-10%)=100(元)。

第4题:

要求:

(1)采用两期移动平均法预测该公司2019年和2020年A产品的销售量;

(2)采用修正的移动平均法预测该公司2020年A产品的销售量;

(3)结合(1)的结果,平滑指数取值0.40,采用指数平滑法预测该公司2020年A产品的销售量;

(4)结合(3)的结果,预计2020年单位A产品的制造成本为80元,期间费用总额为15675元,该产品适用的消费税税率为10%,成本费用利润率必须达到30%,根据上述资料,运用全部成本费用加成定价法计算单位A产品的销售价格;

(5)结合(3)的结果,预计2020年单位A产品的制造成本为80元,期间费用总额为15675元,该产品适用的消费税税率为10%,根据上述资料,运用保本点定价法计算单位A产品的销售价格。

2020年A产品的预测销售量=(1560+1680)/2=1620(吨)

(2)2020年A产品的预测销售量=1620+(1620-1492.5)=1747.5(吨)

(3)2020年A产品的预测销售量=1680×0.4+1492.5×(1-0.4)=1567.5(吨)

(4)单位A产品的期间费用=15675/1567.5=10(元/吨)

单位A产品的销售价格=(80+10)×(1+30%)/(1-10%)=130(元)

(5)单位A产品的期间费用=15675/1567.5=10(元/吨)

单位A产品的销售价格=(80+10)/(1-10%)=100(元)。

第5题:

假设公司该产品生产和销售平衡,预计下一年销售120000件产品,产品售价定为30元。

要求:(1)计算盈亏平衡销售量(取整数);

(2)计算边际贡献率;(3)计算下一年的预计利润;

(4)计算安全边际率;(5)判断甲公司的经营安全程度;

(6)计算甲公司利润对销售量和单价的敏感系数。

盈亏平衡销售量为Q,有:(30-15)×Q-(500000+778400)=0

Q=(500000+778400)/(30-15)=85227(件)

(2)边际贡献率=单位边际贡献/单价=(30-15)/30×100%=50%

(3)预计利润=120000×(30-15)-(500000+778400)=521600(元)

(4)安全边际率=(120000-85227)/120000=28.98%

(5)甲公司的安全边际率为20%~30%,比较安全。

(6)销量增加10%之后增加的利润=(30-15)×120000×10%=180000(元)

利润增长率=180000/521600×100%=34.51%

利润对销售量的敏感系数=34.51%/10%=3.45

单价提高10%:单价增加=30×10%=3(元)

单价增加之后的利润=120000×(33-15)-(500000+778400)=881600(元)

利润增长率=(881600-521600)/521600×100%=69.02%

利润对单价的敏感系数=69.02%/10%=6.90

第6题:

要求:

(1)从2014至2018年,分别取W1=0.05,W2=0.15,W3=0.25,W4=0.25,W5=0.30。采用加权平均法预测该公司2019年的销售量;

(2)采用两期移动平均法预测该公司2018年和2019年的销售量;

(3)结合(2)的结果,平滑指数取0.40,采用指数平滑法预测该公司2019年的销售量;

(4)结合(3)的结果,预计2019年单位甲产品的制造成本为80元,期间费用总额为15675元,该产品适用的消费税税率为10%,成本费用利润率必须达到30%,根据上述资料,运用全部成本费用加成定价法计算单位甲产品的销售价格;

(5)结合(3)的结果,预计2019年单位甲产品的制造成本为80元,期间费用总额为15675元,该产品适用的消费税税率为10%,根据上述资料,运用保本点定价法计算单位甲产品的销售价格。

(2)2018年的预测销售量=(1425+1560)/2=1492.5(吨)

2019年的预测销售量=(1560+1680)/2=1620(吨)

(3)2019年的预测销售量=1680×0.4+1492.5×(1-0.4)=1567.5(吨)

(4)单位甲产品的期间费用=15675/1567.5=10(元/吨)

单位甲产品销售价格=(80+10)×(1+30%)/(1-10%)=130(元)

(5)单位甲产品的期间费用=15675/1567.5=10(元/吨)

单位甲产品销售价格=(80+10)/(1-10%)=100(元)。

第7题:

资料一:2019年甲产品实际产销量为4416件,预算产销量为4800件,生产实际用工为8400小时,实际的固定制造费用为88320元。标准成本资料如下表所示:

资料二:乙产品年设计生产能力为22500件,2020年计划生产18000件,预计的成本资料如下:

单位:元

资料三:甲公司接到乙产品的一个额外订单,意向订购量为4200件,订单价格为435元/件,要求2020年内完工。

要求:

(1)根据资料一,计算2019年甲产品的下列指标:

①单位标准成本;

②固定制造费用差异;

③固定制造费用耗费差异;

④固定制造费用产量差异;

⑤固定制造费用效率差异;

⑥固定制造费用能量差异。

(2)根据资料二,运用全部成本费用加成定价法(成本费用利润率为20%,该产品适用的消费税税率为5%)测算乙产品的单价。

(3)根据资料二,运用有闲置能力条件下的定价方法(成本费用利润率为20%,该产品适用的消费税税率为5%)测算乙产品的单价。

(4)根据资料二、资料三和上述测算结果,作出是否接受乙产品额外订单的决策,并说明理由。

(5)根据资料二,如果2020年乙产品的目标利润为225000元,销售单价为525元,假设不考虑相关税金的影响。计算乙产品保本销售量和实现目标利润的销售量。

②固定制造费用差异=88320-4416×2.4×8=3532.8(元)(U)

③固定制造费用耗费差异=88320-4800×2.4×8=-3840(元)(F)

④固定制造费用产量差异=(4800×2.4-8400)×8=24960(U)

⑤固定制造费用效率差异=(8400-4416×2.4)×8=-17587.2(F)

⑥固定制造费用能量差异=(4800×2.4-4416×2.4)×8=7372.8(U)

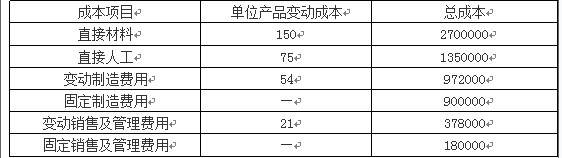

(2)完全成本加成法确定的乙产品的单价:

单位产品价格=单位完全成本×(1+成本费用利润率)/(1-消费税税率)=[150+75+54+21+(900000+180000)/18000](1+20%)/(1-5%)=454.74(元)

(3)运用有闲置能力条件下的定价方法确定的乙产品的单价:

单位产品价格=单位完全变动成本×(1+成本费用利润率)/(1-消费税税率)=(150+75+54+21)×(1+20%)/(1-5%)=378.95(元)

(4)由于额外订单价格435元高于运用有闲置能力条件下的定价方法确定的乙产品的单价378.95元,接受额外订单在不增加固定成本的情形下增加边际贡献,即增加利润,故应接受这一额外订单。

(5)保本销售量=(900000+180000)/[525-(150+75+54+21)]=4800(件)

实现目标利润的销售量=[225000+(900000+180000)]/[525-(150+75+54+21)]=5800(件)。

第8题:

A公司生产销售甲产品,该产品适用的消费税税率10%。有关资料如下:

资料一:2015年及2016年的相关销售量如下:

单位:件

资料二:2016年产品销售价格为870元。

资料三:预计2017年该产品的单位制造成本500元,期间费用总额1408550元,计划成本利润率为25%,该产品适用的消费税税率为10%。预计一季度销售量占全年销售量的20%。

资料四:该企业销售收现模式为:当季收现60%,下季收现30%,再下季收现10%。(计算结果保留整数)

要求:

(1)假设样本期为3期,使用修正的移动平均法预测2017年第一季度销售量。

(2)若平滑指数为0.4,按照指数平滑法预计2017年第一季度销售量。

(3)假设2017年第一季度销售量是2167件,采用全部成本费用加成定价法确定2017年的销售价格。

(4)根据第(3)问的计算结果,确定2017年第一季度销售现金流入。

(5)根据第(3)问的计算结果,确定2017年第一季度末应收账款。

(1)移动平均法下2017年第一季度销售量=(2200+2500+1800)/3=2167(件) 修正移动平均法下2017年第一季度销售量=2167+(2167-1980)=2354(件)

(2)指数平滑法下2017年第一季度销售量=0.4×1800+(1-0.4)×1980=1908(件)

(3)2017年全年销售量=2167/20%=10835(件)

单位全部成本=500+1408550/10835=630(元)

销售价格=630×(1+25%)/(1-10%)=875(元)

(4)2017年第一季度销售现金流入=2167×875×60%+1800×870×30%+2500×870×10%=1824975(元)

(5)2017年第一季度末应收账款=2167×875×40%+1800×870×10%=915050(元)。

第9题:

假设公司该产品生产和销售平衡,预计下一年销售120000件产品,产品售价定为30元,公司适用的所得税率为25%。

要求:

<1>?、计算保本销售量(取整数);

<2>?、计算边际贡献率;

<3>?、计算下一年的预计利润;

<4>?、计算安全边际率;

<5>?、判断甲公司的经营安全程度;

<6>?、计算甲公司利润对销售量和单价的敏感系数。

设保本销售量为Q,则有:

(30-15)×Q-(500000+778400)=0

Q=(500000+778400)/(30-15)=85227(件)(0.5分)

<2>、边际贡献率=单位边际贡献/单价=(30-15)/30×100%=50%(0.5分)

<3>、预计利润=120000×(30-15)-(500000+778400)=521600(元)(1分)

<4>、安全边际率=(120000-85227)/120000=28.98%(0.5分)

<5>、甲公司的安全边际率为20%~30%,比较安全。(0.5分)

<6>、销量为120000件时利润为521600,销量增加10%之后增加的利润=(30-15)×120000×10%=180000(元)

利润增长率=180000/521600×100%=34.51%

利润对销售量的敏感系数=34.51%/10%=3.45(1分)

单价提高10%:

单价增加=30×10%=3(元)

单价增加之后的利润=120000×(33-15)-(500000+778400)=881600(元)

利润增长率=(881600-521600)/521600×100%=69.02%

利润对单价的敏感系数=69.02%/10%=6.90(1分)

第10题:

资料2:D产品设计生产能力为4000吨,计划生产3300吨,预计单位产品的变动成本为200元,计划期的固定成本费用总额为123 750元,该产品适用的消费税税率为5%,计划成本利润率必须达到25%。

要求:

(1)根据以上相关资料,用算术平均法预测公司2021年的销售量;

(2)根据上述相关资料,用加权平均法预测公司2021年的销售量;

(3)要求分别用移动平均法和修正的移动平均法预测公司2021年的销售量(假设样本期为3期);

(4)若平滑指数a=0.65,要求利用指数平滑法预测公司2021年的销售量(假设移动平均样本期为3期);

(5)根据资料2,计算该企业计划内D产品单位价格;

(3010+3070+3100+3050+3260+3310)/6=3133.33(吨)

(2)加权平均法下,公司2021年预测销售量为:

3010×0.1+3070×0.13+3100×0.15+3050×0.18+3260×0.21+3310×0.23=3160(吨)

(3)移动平均法:

①移动平均法下,公司2021年预测销售量为:

Y2021=(3050+3260+3310)/3=3206.67(吨)

②修正的移动平均法

Y2020=(3100+3050+3260)/3=3136.67(吨)

修正Y2021=3206.67+(3206.67-3136.67)=3276.67(吨)

(4)指数平滑法,公司2021年预测销售量为:

0.65×3310+(1-0.65)×3136.67=3249.33(吨)

(5)计划内单位D产品价格=(123 750/3300+200)×(1+25%)/(1-5%)=312.5(元)