会计

问答题下表是甲公司比较资产负债表(单位:万元)资产2010年末2009年末负债和所有者权益2010年末2009年末流动资产:货币资金交易性金融资产应收账款存货其他流动资产流动资产合计非流动资产:可供出售金融资产长期股权投资固定资产无形资产商誉递延所得税资产其他非流动资产非流动资产合计42281665776985041200235626219058150976132625617242282337392605103947014461450522967912275512408634055321144206128

题目

相似问题和答案

第1题:

某企业2010年末资产负债反映的资产总额为840万元、负债总额为552万元,利润表反映利润总额为300万元,那么该企业2010年末所有者权益是( )万元。 A.288 B.588 C.540 D.252

本题考查所有者权益的计算。所有者权益=资产-负债=840-552=288(万元)。

第2题:

甲公司2009年末所有署权益总额为18000万元,资产负债率为55%,则公司当年末负债总额应为( )万元。

A.27000

B.22000

C.24500

D.18000

解析:负债÷(负债+18000)=55%,则负债总额=22000(万元)

第3题:

某公司2009年年初负债对所有者权益的比率为1。若该公司计划2009:年末所有者权益为5000万元,并使债权人投入的资金受到所有者权益保障的程度提高5个百分点,则该公司2009年年末资产负债率为( )。

A.48.72%

B.49.78%

C.50.00%

D.51.22%

解析:反映债权人投入的资本受到所有者权益保障程度的指标是产权比率,产权比率越小,则债权人投人的资本受到所有者权益保障程度越高。本题中,2009年年初的产权比率为1,年末要使债权人投入的资本受到所有者权益保障的程度提高5个百分点,即年末的产权比率降为0.95,所以年末资产负债率=产权比率/(1+产权比率)=0.95/1.95=48.72%。

第4题:

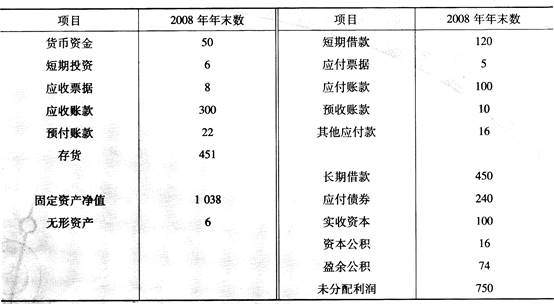

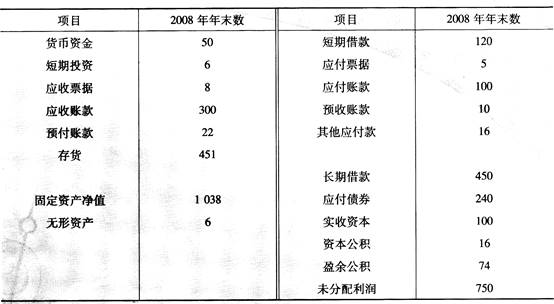

该建筑公司2008年年末的流动负债为( )万元。

B.235

C.251

D.941

第5题:

B、2010年流动负债“穿透”流动资产的“缓冲垫”增厚了

C、2010年流动负债“穿透”流动资产的能力增强了

D、2010年末长期资产比长期资本多400万元

【考点“营运资本”】

第6题:

甲公司2011年2月在上年度财务会计报告批准报出前发现一台管理用固定资产未计提折旧,属于重大差错。该固定资产系2009年6月接受乙公司捐赠取得。根据甲公司的折旧政策,该固定资产2009年应计提折旧100万元,2010年应计提折旧200万元。假定甲公司按净利润的10%提取法定盈余公积。不考虑所得税等其他因素,甲公司下列处理中,不正确的是( )。

A.甲公司2010年年末资产负债表“固定资产”项目“年末数”应调减的金额为300万元

B.甲公司2010年年末资产负债表“未分配利润”项目“年末数”应调减的金额为270万元

C.甲公司2010年度利润表“管理费用”项目“本期金额”应调增的金额为200万元

D.甲公司2010年度利润表“管理费用”项目“本期金额”应调增的金额为300万元

解析:甲公司2010年度利润表“管理费用”项目“本期金额”应调增的金额为2010年的折旧额200万元,不包括2009年的金额100万元。

第7题:

B.1.25

C.2.0

D.1.45

第8题:

甲公司2009年末资产总额6500万元,其中流动资产为2400万元、无形资产净值为500万元;负债总额3000万元,其中流动负债为1800万元;2009年利息费用总额240万元,净利润1500万元,企业所得税费用360万元。则甲公司( )。

A.2009年年末权益乘数为1.86

B.2009年年末产权比率为1.17

C.2009年度利息保障倍数为8.75

D.2009年年末资产负债率为73.17%

E.2009年基本获利率32.31%

第9题:

单位:万元

该建筑公司2008年年末的流动负债为( )万元。查看材料

B.235

C.251

D.941

第10题:

单位:万元

该建筑公司2008年年末的总资产为( )万元。查看材料

B.1881

C.2743

D.4843