会计

问答题假定甲公司与非关联企业乙公司签订了企业合并协议,条款如下: (1)甲公司通过发行新股,取得了乙公司全部的股份。 (2)乙公司原股东以其拥有的股份获得了甲公司新发的股份,占甲公司总股份的70%。 (3)乙公司的总经理和财务总监担任合并后甲公司的相应职位。 (4)甲公司净资产的公允价值为1亿元,乙公司的净资产公允价值为3亿元。 (5)乙公司原来的股份总额为2100万股,每股面值l元,每股公允价值40元。 要求:(1)请判断乙公司原股东获得了甲公司的股份是否构成了反向收购,请说明理由。 (2

题目

相似问题和答案

第1题:

甲公司拥有乙公司60%的股份,乙公司已纳入甲公司合并会计报表的合并范围。2002年度,甲公司向乙公司销售商品200万元。下列说法中,正确的是( )

A.乙公司在个别会计报表中披露与甲公司的关联方关系,但不需在个别会计报表中披露与甲公司的交易

B.甲公司在合并会计报表中既要披露与乙公司的关联方关系,也要在合并会计报表中披露与乙公司的交易

C.甲公司在合并会计报表中披露与乙公司的关联方关系,但不需在合并会计报表中披露与乙公司的交易

D.甲公司不需在合并会计报表中披露与乙公司的关联方关系,但应在合并会计报表中披露与乙公司的交易

第2题:

甲公司与乙公司达成协议,实施战略性重组,重组后甲、乙公司均注销,成立丙公司。该种情况属于( )。 A.企业收购 B.企业兼并 C.企业合并 D.企业改组

两个公司注销,组建新的公司,显然属于企业合并,而且属于新设合并。因此,本题的正确答案为C。

第3题:

A、通过合并,甲公司有可能取得了乙公司的有关资产和负债

B、通过合并,甲公司有可能取得了乙公司的大部分股权

C、通过合并,甲公司有可能需要确认长期股权投资

D、通过合并,甲公司必然成为乙公司的控股股东

第4题:

第5题:

A、甲公司有权收购乙公司持有的本公司股份

B、甲公司收购乙公司持有的本公司股份,必须经股东大会决议

C、甲公司收购了乙公司持有的本公司股份后,应当自收购之日起10日内转让或注

D、甲公司股东陈某反对甲公司与乙公司合并,要求甲公司收购其持有的股份,甲

第6题:

下列不属于经营者集中的情形是( )。

A.甲企业与乙企业合并

B.甲企业通过协议方式收购乙公司的股份,达到对乙公司的控股

C.甲企业长期为乙企业提供自己生产的产品

D.甲企业与乙企业通过联营,甲企业对乙企业的经营施加决定性的影响

解析:本题考核经营者集中的情形。本题选项A属于经营者集中的“合并”;选项B属于经营者集中的“通过取得股权或者资产的方式取得对其他经营者的控制权”;选项D属于“通过联营取得对其他经营者的控制权或者能够对其他经营者施加决定性影响”。

第7题:

下列企业合并后,如果市场份额达到国务院规定的申报标准,但可以豁免的有( )。

A.甲公司和乙公司合并,合并前,甲公司拥有乙公司50%以上有表决权的股份

B.甲公司和乙公司合并,合并前,丙公司拥有甲公司50%以上有表决权的股份

C.甲公司和乙公司合并,合并前,丙公司分别拥有甲公司和乙公司50%以上有表决权的股份

D.甲公司、乙公司和丙公司合并,合并前,丁公司分别拥有甲公司和乙公司50%以上有表决权的股份

解析:本题考核经营者集中。选项A属于可以不向国务院反垄断执法机构申报的第一种情形;选项C属于可以不向国务院反垄断执法机构申报的第二种情形。

第8题:

甲、乙、丙、丁均为外商投资企业。其中:甲、乙为有限责任公司;丙为上市的股份有限公司;丁为非上市的股份有限公司。下列有关上述企业相互之间合并后企业组织形式的表述中,不符合外商投资企业法律制度规定的是( )。

A.甲与乙合并后只能为有限责任公司

B.丙与丁合并后只能为股份有限公司

C.甲与丙合并后只能为股份有限公司

D.乙与丁合并后只能为有限责任公司

解析:本题考核外商投资企业合并与分立。根据规定,有限责任公司之间合并后为有限责任公司。股份有限公司之间合并后为股份有限公司。上市的股份有限公司与有限责任公司合并后为股份有限公司。非上市的股份有限公司与有限责任公司合并后可以是股份有限公司,也可以是有限责任公司。因此选项D不符合规定。

第9题:

B.购买子公司的少数股权

C.甲公司与乙公司共同出资丙公司,各占50%股份,共同控制丙公司

D.企业A和B构成业务,企业A支付现金自B公司原股东处取得8公司全部股权,B公司仍持续经营;

E.企业A和B构成业务,企业A发行股份取得8公司全部资产和负债,8公司注销;

第10题:

(1)甲公司向乙公司捐赠持有对三家公司股权,该三家公司均为甲公司100%拥有,按照双方确定的评估基准日2×15年6月30日,全部三项股权的评估价值为65000万元;

(2)双方应于2×15年7月31日前办妥上述三家公司股权过户手续;

(3)乙公司应于2×15年8月31日前通过股东大会决议,以公积金转增股本的方式向甲公司发行股份16250万股(4元/股)。

2×15年8月10日,乙公司股东大会通过以公积金转增股本的方式向甲公司发行16250万股本公司股票。

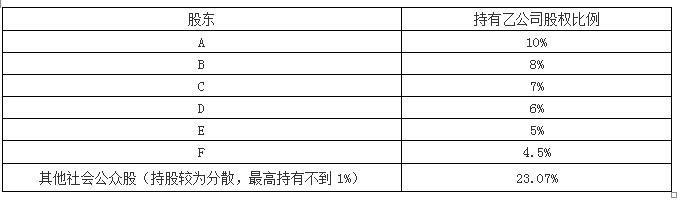

该股份发行后,甲公司向乙公司董事会派出4名成员(乙公司董事会由7人组成),日常财务和生产经营决策由董事会决定;甲公司持有乙公司发行在外股份为36.43%,除甲公司所持股份外,乙公司其他股东持有其股份的情况为:

问题:甲公司合并乙公司的类型?

2×15年,甲公司通过先向乙公司捐赠,乙公司再以等量资本公积金转增股本的方式向甲公司定向发行本公司股份,该次发行完成后,甲公司持有乙公司36.43%的股份,通过分析乙公司股权结构和甲公司对乙公司董事会的影响可知,该项股份发行后,甲公司能够控制乙公司,从而构成企业合并。

在本次交易发生前,甲公司虽然持有乙公司2%的股份,但不构成控制,交易完成后,甲公司控制乙公司,乙公司持有甲公司原三家子公司100%股权,并能够对这三家公司实施控制。该项交易前后,找不到一个最终控制方能够对参与合并企业(乙公司、甲公司及原持有的三家全资子公司),不属于同一控制下企业合并,应当按照非同一控制下企业合并处理。