会计

单选题甲公司与客户签订合同,向客户销售一台其生产的可直接使用的医疗设备,并且在未来3年内向该客户提供用于该设备的专用耗材。该耗材只有甲公司能够生产,因此客户只能从甲公司购买该耗材。该耗材既可与设备一起销售,也可单独对外销售。下列项目表述中正确的是( )。A 销售设备和提供专用耗材不可明确区分B 销售设备和提供专用耗材构成两项履约义务C 销售设备和提供专用耗材构成单项履约义务D 销售设备和提供专用耗材具有高度关联性

题目

销售设备和提供专用耗材不可明确区分

销售设备和提供专用耗材构成两项履约义务

销售设备和提供专用耗材构成单项履约义务

销售设备和提供专用耗材具有高度关联性

相似问题和答案

第1题:

甲公司以300元的价格向客户销售A商品,购买该商品的客户可得到一张50%的折扣券,客户可以在未来的30天内使用该折扣券购买甲公司原价不超过200元的任一商品。同时,甲公司计划推出季节性促销活动,在未来30天内针对所有产品均提供10%的折扣。上述两项优惠不能叠加使用。根据历史经验,甲公司预计有80%的客户会使用该折扣券,额外购买的商品的金额平均为150元。假定不考虑相关税费影响,公司估计该折扣券的单独售价为()。

A、28

B、35

C、46

D、48

第2题:

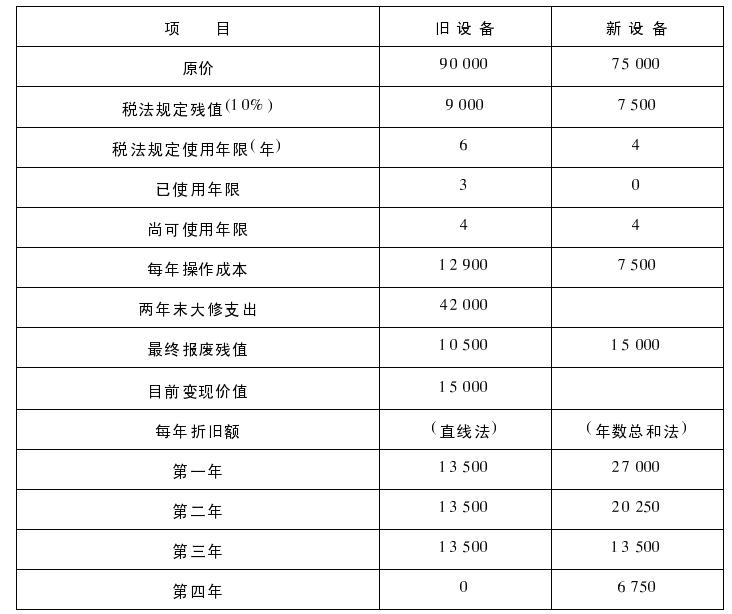

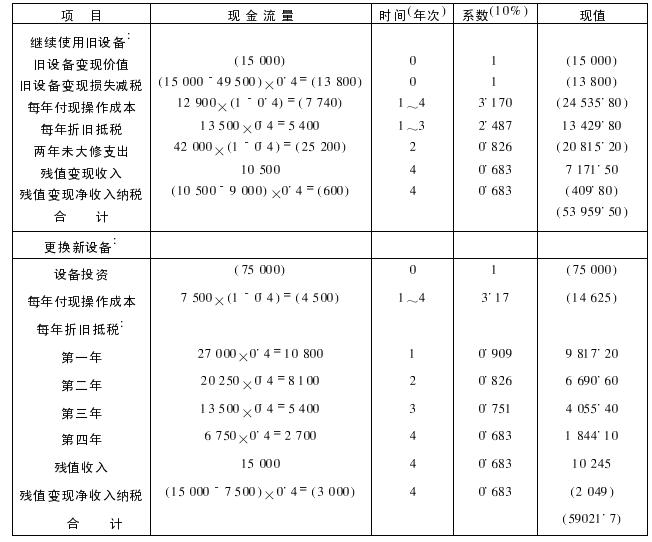

甲公司现有一台设备,该设备购于3年前,现在考虑是否需要更新。该公司所得税税率为40%,该公司要求的最低投资回报率为10%,其他有关资料如下表所示:

要求:

假设新旧设备的生产能力相同,并且未来可使用年限相同,判断是否应当更新该设备。

经过计算继续使用旧设备较好。

经过计算继续使用旧设备较好。

经过计算继续使用旧设备较好。

经过计算继续使用旧设备较好。

第3题:

甲公司与乙公司在2008年11月签订了一份不可撤销的销售合同,双方约定,2009年4月20日,甲公司应按每台30万元的价格向乙公司提供A设备10台。2008年12月31日,甲公司A设备成本为392万元,数量为14台,甲公司销售A设备的销售税费为0.12万元/台;向其他客户销售的销售税费为0.1万元/台。2008年12月31日该设备市场销售价格为28万元/台,则甲公司应计提的跌价准备为( )万元。

A.0

B.0.4

C.18.8

D.18.4

解析:有合同部分:(30-0.12)×10-392/14×10=18.8(万元),可变现净值高于成本,不需要计提跌价准备。没有合同部分:(28-0.1)×4-392/14×4=-0.4(万元),可变现净值低于成本,应计提跌价准备。

第4题:

B.2400

C.2542.37

D.2448.98

A商品分摊的交易价格=3000/(3000+540)×3000≈2542.37(元)

折扣券选择权分摊的交易价格=3000/(3000+540)×540≈457.63(元)

甲公司在销售A商品时的账务处理如下:

借:银行存款 3000

贷:主营业务收入 2542.37

合同负债 457.63

第5题:

B.汽车制造公司在生产销售汽车的同时又为该客户提供修理劳务

C.塑钢门窗零售商店在销售外购产品的同时又为该客户提供安装服务

D.餐饮公司提供餐饮服务的同时销售酒水

第6题:

基金经营机构使用客户信息时,应当符合收集该信息的目的,不得有的行为不包括( )。

A、向本基金机构以外的其他机构和个人提供客户信息

B、出售客户信息

C、在客户提出反对的情况下,将客户信息用于该信息源以外的金融机构其他营销活动

D、按照收集信息的目的使用客户信息

解析: 本题考查基金客户信息的内容与保管要求。基金经营机构使用客户信息时,应当符合收集该信息的目的,并不得进行以下行为:(1)出售客户信息;(2)向本基金机构以外的其他机构和个人提供客户信息,但为客户办理相关业务所必需并经客户本人书面授权或同意的,以及法律法规和相关监管机构另有规定的除外;(3)在客户提出反对的情况下,将客户信息用于该信息源以外的金融机构其他营销活动。

第7题:

B:若乙公司以每台9000元向丙公司卖出该设备5台,则多得的5000元收入应归甲公司

C:甲公司有权随时解除合同

D:购买设备者不付款的,乙公司应赔偿甲公司因此所受的损害

第8题:

A.30元

B.22.5元

C.15元

D.11.25元

第9题:

第10题:

甲公司2×20年1月发布一款新型手机,每台售价2 200元,当月共销售5万台(假定每位客户仅购买一台)。甲公司为促进新品销售,在销售该手机的同时,向客户提供2年期的产品质量保证服务,即承诺自产品出售2年内,如因产品本身质量问题,甲公司提供免费维修;同时提供一年的限时免费维修服务,即承诺自产品出售后一年内,如果因客户自身原因(如使用不当、意外破损、自然灾害等)导致产品出现问题的,也将为客户提供一次免费的维修服务。

甲公司预计因产品质量问题提供维修服务的费用为销售额的2%。甲公司因客户原因提供维修服务的市场价格为每台每次70元。至2×20年末,甲公司因产品质量保证服务发生维修费用140万元;当年为1500台该型号手机提供非质量原因免费维修服务。

要求:

简述甲公司提供产品质量保证服务和提供免费维修服务的会计处理原则,计算甲公司1月份因手机销售业务应确认收入的金额,并编制2×20年与该手机销售相关的会计分录。

甲公司应确认产品质量保证相关预计负债=2 200×5×2%=220(万元)

甲公司同时销售手机和提供维修服务,应当分别作为单项履约义务,按照其各自单独售价的相对比例,将交易价格分摊至这两项履约义务,并在各项履约义务履行时分别确认收入。

甲公司该手机销售额=2 200×5=11 000(万元), 维修服务市场价格=70×5=350(万元)

因此,销售手机应分摊的交易价格=11 000/(11 000+350)×11 000=10 660.79(万元)

提供维修服应分摊的交易价格=350/(11 000+350)×11 000=339.21(万元)

因此,甲公司1月份因手机销售业务应确认销售相关的收入为10 660.79万元。

相关分录为:

2×20年1月:

借:银行存款 11 000

贷:主营业务收入 10 660.79

合同负债 339.21

借:销售费用 220

贷:预计负债——产品质量保证 220

2×20年末:

借:合同负债 339.21

贷:主营业务收入 339.21

借:预计负债——产品质量保证 140

贷:银行存款 140