期货基础知识

单选题交易者认为CME美元兑人民币期货合约价格低估,欧元兑人民币期货合约价格高估,适宜的套利策略是( )。[2017年7月真题]A 买进美元兑人民币期货合约,同时卖出欧元兑人民币期货合约B 卖出美元兑人民币期货合约,同时买进欧元兑人民币期货合约C 买进美元兑人民币期货合约,同时卖出人民币兑欧元期货合约D 卖出美元兑人民币期货合约,同时卖出人民币兑欧元期货合约

题目

单选题

交易者认为CME美元兑人民币期货合约价格低估,欧元兑人民币期货合约价格高估,适宜的套利策略是( )。[2017年7月真题]

A

买进美元兑人民币期货合约,同时卖出欧元兑人民币期货合约

B

卖出美元兑人民币期货合约,同时买进欧元兑人民币期货合约

C

买进美元兑人民币期货合约,同时卖出人民币兑欧元期货合约

D

卖出美元兑人民币期货合约,同时卖出人民币兑欧元期货合约

参考答案和解析

正确答案:

A

解析:

交易者认为CME美元兑人民币期货合约价格低估,欧元兑人民币期货合约价格高估,则交易者应该买入低估的美元兑人民币期货合约,卖出高估的欧元兑人民币期货合约,等到期货合约价格合理时反向平仓获利。

交易者认为CME美元兑人民币期货合约价格低估,欧元兑人民币期货合约价格高估,则交易者应该买入低估的美元兑人民币期货合约,卖出高估的欧元兑人民币期货合约,等到期货合约价格合理时反向平仓获利。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

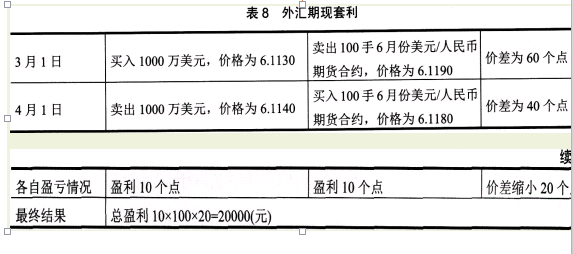

3月1日,国内某交易者发现美元兑换人民币的现货价格为6.1130,而6月份期货价格为6.1190,因此该交易者分别以上述价格在CME卖出100手6月份的美元/人民币期货,并同时在即期外汇市场换入1000万美元。4月1日,现货价格和期货价格分别为6.1140和6.1180,交易者将期货平仓的同时换回人民币,从而完成外汇期现套利交易,套利盈亏是( )。(美元兑人民币期货合约价值10万美元)

A.盈利20000元人民币

B.亏损20000元人民币

C.亏损20000美元

D.盈利20000美元

B.亏损20000元人民币

C.亏损20000美元

D.盈利20000美元

答案:A

解析:

外汇期现套利交易过程及结果如表8所示。

第2题:

某德国投资者持有一笔人民币资产组合,需要对冲外汇风险。假设市场上没有欧元兑人民币的远期合约,该投资者选择3个月期欧元兑美元远期合约与3个月期美元兑人民币远期合约避险。则该投资者应( )。

A.买入欧元兑美元远期合约

B.买入美元兑人民币远期合约

C.卖出欧元兑人民币远期合约

D.卖出美元兑人民币远期合约

B.买入美元兑人民币远期合约

C.卖出欧元兑人民币远期合约

D.卖出美元兑人民币远期合约

答案:A,B

解析:

该德国投资者计算盈亏的本位币是欧元,当前持有人民币的多头头寸,因此需要持有欧元的远期合约空头头寸来对冲风险。市场上没有欧元兑人民币的远期合约,因此需要两组货币对应的远期合约用来复制出欧元兑人民币的远期合约。买入美元兑人民币的头寸+买入欧元兑美元的头寸=买入欧元卖出人民币的头寸。

第3题:

2015年2月15日,某交易者卖出执行价格为6.7522元的CME欧元兑人民币看跌期货期权(美式),权利金为0.0213元,对方行权时该交易者()。

A.卖出标的期货合约的价格为6.7309元

B.买入标的期货合约的成本为6.7522元

C.卖出标的期货合约的价格为6.7735元

D.买入标的期货合约的成本为6.7309元

B.买入标的期货合约的成本为6.7522元

C.卖出标的期货合约的价格为6.7735元

D.买入标的期货合约的成本为6.7309元

答案:D

解析:

交易者卖出看跌期权后,便拥有了履约义务。当价格低于执行价格6.7522元时,买方行权,卖方必须以执行价格6.7522元从买方处买入标的资产。买入标的期货合约的成本为6.7522-0.0213=6.7309(元)。

第4题:

2015年2月15日,某交易者卖出执行价格为6.7522元的C欧元兑人民币看跌期货期权(美式),权利金为0.0213欧元,对方行权时该交易者( )。

A.卖出标的期货合约的价格为6.7309元

B.买入标的期货合约的成本为6.7522元

C.卖出标的期货合约的价格为6.7735元

D.买入标的期货合约的成本为6.7309元

B.买入标的期货合约的成本为6.7522元

C.卖出标的期货合约的价格为6.7735元

D.买入标的期货合约的成本为6.7309元

答案:D

解析:

交易者卖出看跌期权后,必须履约。当价格低于执行价格6.7522元时,买方行权.卖方必须以执行价格6.7522元从买方处买入标的资产。买入标的期货合约的成本为6.7522-0.0213=6.7309(元)。故本题答案为D。

第5题:

国内某铜矿企业与智利某铜矿企业签订价值为3000万美元的铜精矿进口合同,规定付款期为3个月。同时,该铜矿企业向日本出口总价1140万美元的精炼铜,向欧洲出口总价1250万欧元的铜材,付款期均为3个月。那么,该铜矿企业可在CME通过( )进行套期保值,对冲外汇风险。

A. 卖出人民币兑美元期货合约,卖出人民币兑欧元期货合约

B. 买入人民币兑美元期货合约,买入人民币兑欧元期货合约

C. 卖出人民币兑美元期货合约,买入人民币兑欧元期货合约

D. 买入人民币兑美元期货合约,卖出人民币兑欧元期货合约

B. 买入人民币兑美元期货合约,买入人民币兑欧元期货合约

C. 卖出人民币兑美元期货合约,买入人民币兑欧元期货合约

D. 买入人民币兑美元期货合约,卖出人民币兑欧元期货合约

答案:D

解析:

该铜矿企业3个月后需付汇3000万美元,收汇1140万美元和1250万欧元。为规避美元升值使付汇增加的风险,以及欧元贬值使收汇减少的风险,该铜矿企业可在CME通过买入人民币兑美元期货合约,卖出人民币兑欧元期货合约进行套期保值。

第6题:

下列关于期价高估和期价低估的说法,正确的是( )。

A.股指期货合约实际价格大于股指期货理论价格,称为期价高估

B.股指期货合约实际价格小于股指期货理论价格,称为期价高估

C.股指期货合约实际价格大于股指期货理论价格,称为期价低估

D.股指期货合约实际价格小于股指期货理论价格,称为期价低估

B.股指期货合约实际价格小于股指期货理论价格,称为期价高估

C.股指期货合约实际价格大于股指期货理论价格,称为期价低估

D.股指期货合约实际价格小于股指期货理论价格,称为期价低估

答案:A,D

解析:

多数情况下,股指期货合约实际价格与股指期货理论价格总是存在偏离。股指期货合约实际价格大于股指期货理论价格,称为期价高估:股指期货合约实际价格小于股指期货理论价格,称为期价低估。故本题答案为AD。@##

第7题:

某美国交易者发现6月欧元期货与9月欧元期货间存在套利机会。2月i0日,买人100手6月欧元期货合约,欧元兑美元的价格为1.3606,同时卖出100手9月欧元期货合约,欧元兑美元价格为1.3466。5月10日,该交易者分别以1.3596欧元/美元和1.3416欧元/美元的价格将手中合约对冲。则该交易者在该笔交易中( )美元。(每张欧元期货合约为12.5万欧元)

A.盈利50000

B.亏损50000

C.盈利30000

D.亏损30000

B.亏损50000

C.盈利30000

D.亏损30000

答案:A

解析:

6月份欧元期货合约的套利交易中,由于欧元价格下跌,每手亏损为1.3606-1.3596=0.001(美元);9月份欧元期货合约的套利交易中,由于欧元价格下跌,每手盈利为1.3466-1.3416=0.005(美元)。所以,该交易者在该笔交易中净盈利为(0.005-0.001)×125000×100=50000(美元)。

第8题:

交易者认为美元兑人民币远期汇率低估,欧元兑人民币远期汇率高估,适宜的套利策略有( )。

A.卖出美元兑人民币远期合约,同时买进欧元兑人民币远期合约

B.买进美元兑人民币远期合约,同时买进人民币兑欧元远期合约

C.买进美元兑人民币远期合约,同时卖出欧元兑人民币远期合约

D.卖出美元兑人民币远期合约,同时卖出欧元兑人民币远期合约

B.买进美元兑人民币远期合约,同时买进人民币兑欧元远期合约

C.买进美元兑人民币远期合约,同时卖出欧元兑人民币远期合约

D.卖出美元兑人民币远期合约,同时卖出欧元兑人民币远期合约

答案:B,C

解析:

外汇期现套利,就是在外汇现货和期货中同时进行交易方向相反的交易,即通过卖出高估的外汇合约或现货,同时买入被低估的外汇合约或现货的方式来获利。

第9题:

3月1日,国内某交易者发现美元兑人民币的现货价格为6.1130,而6月份的美元兑人民币的期货价格为6.1190,因此该交易者以上述价格在CME卖出100手6月份的美元兑人民币期货,并同时在即期外汇市场换入1000万美元。4月1日,现货和期货价格分别变为6.1140和6.1180,交易者将期货平仓的同时换回人民币,从而完成外汇期现套利交易。则该交易者()。(美元兑人民币期货合约规模10万美元,交易成本忽略不计)

A.盈利20000元人民币

B.亏损20000元人民币

C.亏损10000美元

D.盈利10000美元

B.亏损20000元人民币

C.亏损10000美元

D.盈利10000美元

答案:A

解析:

该交易者在期货市场上的盈亏状况为:(6.1190-6.1180)×100×100000=10000(元);该交易者在现货市场上的盈亏状况为:(6.1140-6.1130)×100×100000=10000(元);该交易者总的盈亏状况为:10000+10000=20000(元)。

第10题:

2015年2月15日,某交易者卖出执行价格为6.7522元的CME欧元兑人民币看跌期货期权(美式),权利金为0.0213欧元,对方行权时该交易者( )。

A.卖出标的期货合约的价格为6.7309元

B.买入标的期货合约的成本为6.7522元

C.卖出标的期货合约的价格为6.7735元

D.买入标的期货合约的成本为6.7309元

B.买入标的期货合约的成本为6.7522元

C.卖出标的期货合约的价格为6.7735元

D.买入标的期货合约的成本为6.7309元

答案:D

解析:

交易者卖出看跌期权后,便拥有了履约义务。当价格低于执行价格6.7522元时,买方行权,卖方必须以执行价格6.7522元从买方处买入标的资产。买入标的期货合约的成本为6.7522-0.0213=6.7309(元)。