期货基础知识

单选题3月10日,某机构计划分别投资100万元购买A、B、C三只股票,三只股票价格分别为20元、25元、50元,但其300万元资金预计6月10日才会到账。目前行情看涨,该机构决定利用股指期货锁住成本。假设相应的6月到期的股指期货合约价格为1500点,每点的乘数为300元,A、B、C三只股票的β系数分别为1.5、1.3、0.8。6月10日,则该机构需要()6月到期的股指期货。A 卖出8手B 买入8手C 卖出12手D 买入12手

题目

单选题

3月10日,某机构计划分别投资100万元购买A、B、C三只股票,三只股票价格分别为20元、25元、50元,但其300万元资金预计6月10日才会到账。目前行情看涨,该机构决定利用股指期货锁住成本。假设相应的6月到期的股指期货合约价格为1500点,每点的乘数为300元,A、B、C三只股票的β系数分别为1.5、1.3、0.8。6月10日,则该机构需要()6月到期的股指期货。

A

卖出8手

B

买入8手

C

卖出12手

D

买入12手

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

假设某投资者持有A、B、C三只股票,三只股票的13系数分别为1.2、0.9和1.05,其资金分配分别是100万元、200万元和300万元,则该股票组合的8系数为( )。A.1.05B.1.025C.0.95D.1.125

正确答案:B

该股票组合的β系数=(100/600)×1.2+(200/600)×0.9+(300/600)×1.05=0.2+0.3+0.525=1.025,所以B选项正确。

该股票组合的β系数=(100/600)×1.2+(200/600)×0.9+(300/600)×1.05=0.2+0.3+0.525=1.025,所以B选项正确。

第2题:

对于某债券组合,三只债券投资额分别为200万元、300万元和500万元,其久期分别为3、4、5,则该债券组合的久期为( )。

A.3.6

B.4.2

C.3.5

D.4.3

B.4.2

C.3.5

D.4.3

答案:D

解析:

对于债券组合,其久期可以表示为组合中每只债券久期的加权平均,权重等于各债券在组合中所占的比重。因此该债券组合的久期为:(2003+3004-F5005)/(200+300+500)=4.3。

第3题:

假设某投资者持有A、B、C三只股票,三只股票的β系数分别为1.2、0.9和1.05,其资金平均分配在这三只股票上,则该股票组合的β系数为( )。

A.1.05

B.1.15

C.1.95

D.2

正确答案:A

第4题:

某投资机构有500万元资金用于股票投资,投资200万元购入A股票,投资200万元购入B股票,投资100万元购入C股票。三只股票价格分别为40元、20元、10元,β系数分别为1.5、0.5、1,则该股票组合的β系数为( )。

A.0.9

B.0.8

C.1

D.1.2

B.0.8

C.1

D.1.2

答案:C

解析:

股票组合的β系数=X1β1+X2β2+…+Xnβn,其中,Xi(X1+X2+....Xn=1)表示第i个股票的资金比例,βi为第i个股票的β系数,该公式表明,股票组合的β系数由组合中各股票的投资比例及其β系数决定。该股票组合的β系数=

第5题:

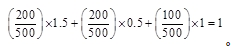

某机构在3月5日投资购入A、B、C三只股票,股价分别为20元、25元、50元,β系数分别1.5、1.3、0.8,三只股票各投入资金100万元,其股票组合的β系数为()。

A.0.9

B.0.94

C.1

D.1.2

B.0.94

C.1

D.1.2

答案:D

解析:

假定一个组合P由n个股票组成,第i个股票的资金比例为Xi(X1+X2+…+Xn=1);βi为第i个股票的β系数。则有:β=X1β1+X2β2+…+Xnβn。所以,该股票组合的β系数=1.5×1/3+1.3×1/3+0.8×1/3=1.2。

第6题:

某证券资产组合中有三只股票,A股票β系数为1.5,B股票β系数为1,C股票β系数为0.8,三只股票所占比重分别为0.2、0.4、0.4,则该证券资产组合的β系数为()。

A.0.98

B.1.02

C.1.10

D.1.12

B.1.02

C.1.10

D.1.12

答案:B

解析:

该证券资产组合的β系数=1.5×0.2+1×0.4+0.8×0.4=1.02。

第7题:

对于某债券组合,三只债券投资额分别为200万元、300万元和500万元,其久期分别为3、4、5,则该债券组合的久期为( )。

A. 3.6

B. 4.2

C. 3.5

D. 4.3

B. 4.2

C. 3.5

D. 4.3

答案:D

解析:

对于债券组合,其久期可以表示为组合中每只债券久期的加权平均,权重等于各债券在组合中所占的比重。因此该债券组合的久期为:(2003+3004-5005)/(200+300+500)=4.3。

第8题:

假设某投资者持有A、B、C三只股票。三只股票的β系数分别为1.2、0.9和1.05,其资金分配分别是:100万元、200万元和300万元,则该股票组合的β系数为( )。

A.1.025

B.0.95

C.205万元

D.200万元

正确答案:A

本题考查股票组合β系数的计算。该股票组合的β系数为:(1.2×100+0.9×200+1.05×300)÷(100+200+300)=1.025。(P246)

本题考查股票组合β系数的计算。该股票组合的β系数为:(1.2×100+0.9×200+1.05×300)÷(100+200+300)=1.025。(P246)

第9题:

6月15日,某投资者预计将在8月份获得一笔600万元的资金,拟买入A、B、C三只股票,每只股票各投资200万元,如果8月份到期的股指期货价格为1500点,合约乘数为100元。3只股票的β系数分别为2.8、2.3、1.8。为了回避股票价格上涨的风险,他应该买进股指期货合约()张。

A.46

B.92

C.184

D.368

B.92

C.184

D.368

答案:B

解析:

股票组合的β系数=200/600×(2.8+2.3+1.8)=2.3,买卖期货合约数=现货总价值/(期货指数点×每点乘数)×β系数=6000000/(1500×100)×2.3=92(张)。

第10题:

某机构6月10日将会有300万元资金到账,打算到时在A、B、C三只股票中各投入100万元。为避免股价上涨的风险,决定利用6月份股指期货合约进行套期保值,假定该合约价格为1500点,每点乘数100元,三只股票β系数分别为1.5,1.2,0.3,则该机构应( )才能有效保值。

A.卖出24张期货合约

B.卖出20张期货合约

C.买入24张期货合约

D.买入20张期货合约

B.卖出20张期货合约

C.买入24张期货合约

D.买入20张期货合约

答案:D

解析:

1.5(13)+1.2(13)+0.3(13)=1,为规避股价上涨的风险,买进期货合约,数量为3000000/(1500*100)1=20张