建筑工程管理与实务

问答题计算本项目的直接成本、间接成本各是多少万元?在成本核算工作中要做到哪“三同步?

题目

问答题

计算本项目的直接成本、间接成本各是多少万元?在成本核算工作中要做到哪“三同步?

参考答案和解析

正确答案:

解析:

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

在品种法下,若只生产一种产品,则发生的费用()。

A.全部是直接成本、

B.全部是间接成本

C.部分是直接成本,部分是间接成本

D.需要将生产成本在各成本核算对象之间进行分配

参考答案:A参考解析:析在品种法下,若只生产一种产品,则发生的费用全部是直接成本。

第2题:

在工程成本核算中,要做到( )三同步。

A. 形象进度、产值统计、实际成本归集

B. 形象进度、合同履约、产值归集

C. 计划成本、责任成本、实际成本归集

D. 产值统计、责任成本、实际成本归集

A. 形象进度、产值统计、实际成本归集

B. 形象进度、合同履约、产值归集

C. 计划成本、责任成本、实际成本归集

D. 产值统计、责任成本、实际成本归集

答案:A

解析:

本题主要考查了工程成本核算的基本任务和基本要求。

加强成本核算的基础工作,要求建立、健全与成本核算有关的各项原始记录和工程量统计制度,做到形象进度、产值统计、实际成本归集三同步,即三者的取值范围应是一致的。

综上所述,本题正确答案为A项。

加强成本核算的基础工作,要求建立、健全与成本核算有关的各项原始记录和工程量统计制度,做到形象进度、产值统计、实际成本归集三同步,即三者的取值范围应是一致的。

综上所述,本题正确答案为A项。

第3题:

输配电服务成本核算的基本步骤包括()。

A.按照电压等级合理确定成本核算对象

B.根据实际管理层级,设置成本中心

C.在成本中心下分电压等级设置成本项目,将相关直接成本费用要素归集至相应直接成本项目;同时,在成本中心下设置间接成本项目,将相关间接成本费用要素归集至相应间接成本项目

D.对间接成本项目归集的各项间接成本费用要素,选择科学、合理的分配基础,将其分配至不同电压等级,计入成本核算对象成本

答案ABCD

第4题:

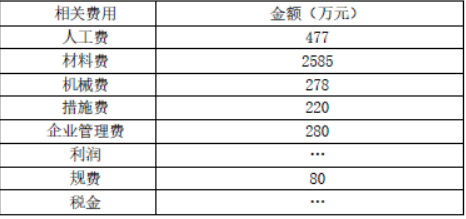

某开发商投资兴建办公楼工程,建筑面积9600 ㎡,地下一层,地上八层,现浇钢筋混凝土框架结构,经公开招投标,某施工单位中标,制定了项目部责任成本,摘录数据如下:

【问题】

计算本项目的直接成本、间接成本各是多少万元在成本核算工作中要做到哪“三同步”

【问题】

计算本项目的直接成本、间接成本各是多少万元在成本核算工作中要做到哪“三同步”

答案:

解析:

(1)直接成本=人工费+材料费+机械费+措施费=477+2585+278+220=3560万元

间接成本=企业管理费+规费=280+80=360万元

(2)项目成本核算应坚持形象进度、产值统计、成本归集的三同步原则。

间接成本=企业管理费+规费=280+80=360万元

(2)项目成本核算应坚持形象进度、产值统计、成本归集的三同步原则。

第5题:

某开发商投资兴建办公楼工程,建筑面积9600m^2,地下1层,地上8层,现浇钢筋混凝土框架结构,经公开招投标,某施工单位中标,中标清单部分费用分别是:分部分项工程费3793万元,措施项目费547万元,脚手架费为336万元,暂列金额100万元,其他项目费200万元,规费及税金264万元,双方签订了工程施工承包合同。

施工单位为了保证项目履约,进场施工后立即着手编制项目管理规划大纲,实施项目管理实施规划,制定了项目部内部薪酬计酬办法,并与项目部签订项目目标管理责任书。

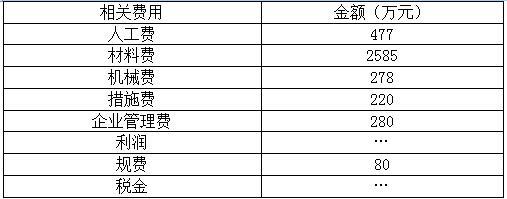

项目部为了完成项目目标责任书的目标成本,采用技术与商务相结合的办法,分别制定了A、B、C三种施工方案;A施工方案成本为4400万元,功能系数为0.34;B施工方案施工成本为4300万元,功能系数为0.32;C施工方案成本为4200万元,功能系数为0.34,项目部通过开展价值工程工作,确定最终施工方案。并进一步对施工组织设计等进行优化,制定了项目部责任成本,摘录数据如下:

施工单位为了落实用工管理,对项目部劳务人员实名制管理进行检查。发现项目部在施工现场配备了专职劳务管理人员,登记了劳务人员基本身份信息,存有考勤、工资结算及支付记录。施工单位认为项目部劳务实名制管理工作仍不完善,责令项目部进行整改。

1、施工单位签约合同价是多少万元?建筑工程造价有哪些特点?

2、列式计算项目部三种施工方案的成本系数、价值系数(保留小数点后3位),并确定最终采用哪种方案?

3、计算本项目的直接成本、间接成本各是多少万元?在成本核算工作中要做到哪“三同步”?

4、项目部在劳务人员实名制管理工作中还应该完善哪些工作?

施工单位为了保证项目履约,进场施工后立即着手编制项目管理规划大纲,实施项目管理实施规划,制定了项目部内部薪酬计酬办法,并与项目部签订项目目标管理责任书。

项目部为了完成项目目标责任书的目标成本,采用技术与商务相结合的办法,分别制定了A、B、C三种施工方案;A施工方案成本为4400万元,功能系数为0.34;B施工方案施工成本为4300万元,功能系数为0.32;C施工方案成本为4200万元,功能系数为0.34,项目部通过开展价值工程工作,确定最终施工方案。并进一步对施工组织设计等进行优化,制定了项目部责任成本,摘录数据如下:

施工单位为了落实用工管理,对项目部劳务人员实名制管理进行检查。发现项目部在施工现场配备了专职劳务管理人员,登记了劳务人员基本身份信息,存有考勤、工资结算及支付记录。施工单位认为项目部劳务实名制管理工作仍不完善,责令项目部进行整改。

1、施工单位签约合同价是多少万元?建筑工程造价有哪些特点?

2、列式计算项目部三种施工方案的成本系数、价值系数(保留小数点后3位),并确定最终采用哪种方案?

3、计算本项目的直接成本、间接成本各是多少万元?在成本核算工作中要做到哪“三同步”?

4、项目部在劳务人员实名制管理工作中还应该完善哪些工作?

答案:

解析:

1.(1)签约合同价=3793+547+200+264=4804万元。

(2)建筑工程造价的特点是:①大额性;②个别性和差异性;③动态性;④层次性。

2. A方案成本系数:4400/(4400+4300+4200)=0.341

B方案成本系数:4300/(4400+4300+4200)=0.333

C方案成本系数:4200/(4400+4300+4200)=0.326

A方案价值系数:0.34/0.341=0.997

B方案价值系数:0.32/0.333=0.961

C方案价值系数:0.34/0.326=1.043

因为C方案的价值系数最高,因此选择C方案。

3.(1)直接成本=477+2585+278+220=3560万元;间接成本=280+80=360万元。

(2)三同步为形象进度、产值统计、实际成本归集。

4.加强对自有劳务人员的管理,在施工现场配备专职或兼职劳务用工管理人员,负责登记劳务人员的基本身份信息、培训和技能状况、从业经历、考勤记录、诚信信息、工资结算及支付等情况,加强劳务人员动态监管和劳务纠纷调解处理。实行劳务分包的工程项目,施工劳务企业除严格落实实名制管理外,还应将现场劳务人员的相关资料报施工总承包企业核实、备查;施工总承包企业也应配备现场专职劳务用工管理人员监督施工劳务企业落实实名制管理,确保工资支付到位,并留存相关资料。

(2)建筑工程造价的特点是:①大额性;②个别性和差异性;③动态性;④层次性。

2. A方案成本系数:4400/(4400+4300+4200)=0.341

B方案成本系数:4300/(4400+4300+4200)=0.333

C方案成本系数:4200/(4400+4300+4200)=0.326

A方案价值系数:0.34/0.341=0.997

B方案价值系数:0.32/0.333=0.961

C方案价值系数:0.34/0.326=1.043

因为C方案的价值系数最高,因此选择C方案。

3.(1)直接成本=477+2585+278+220=3560万元;间接成本=280+80=360万元。

(2)三同步为形象进度、产值统计、实际成本归集。

4.加强对自有劳务人员的管理,在施工现场配备专职或兼职劳务用工管理人员,负责登记劳务人员的基本身份信息、培训和技能状况、从业经历、考勤记录、诚信信息、工资结算及支付等情况,加强劳务人员动态监管和劳务纠纷调解处理。实行劳务分包的工程项目,施工劳务企业除严格落实实名制管理外,还应将现场劳务人员的相关资料报施工总承包企业核实、备查;施工总承包企业也应配备现场专职劳务用工管理人员监督施工劳务企业落实实名制管理,确保工资支付到位,并留存相关资料。

第6题:

在工程成本核算中,要做到( )三同步。

A、形象进度、产值统计、实际成本归集

B、形象进度、合同履约、产值归集

C、计划成本、责任成本、实际成本归集

D、产值统计、责任成本、实际成本归集

B、形象进度、合同履约、产值归集

C、计划成本、责任成本、实际成本归集

D、产值统计、责任成本、实际成本归集

答案:A

解析:

2020版教材P109 / 2019版教材P107

(2)建立、健全与成本核算有关的各项原始记录和工程量统计制度。做到形象进度、产值统计、实际成本归集三同步,即三者的取值范围应是一致的。

(2)建立、健全与成本核算有关的各项原始记录和工程量统计制度。做到形象进度、产值统计、实际成本归集三同步,即三者的取值范围应是一致的。

第7题:

间接成本计划反映间接成本的计划数及降低额,在计划制订中,成本项目与会计核算中间接成本项目的内容不一致。

答案:错

解析:

间接成本计划。主要反映工程项目间接成本的计划数及降低额,在编制计划时,成本项目应与会计核算中间接成本项目的内容一致。

第8题:

工业企业成本核算的内容是()

A.产品生产成本

B.期间费用

C.产品生产成本和期间费用

D.各成本项目的费用

参考答案C

第9题:

(2018年案例四)

【背景资料】

某开发商投资兴建办公楼工程,建筑面积9600m2,地下一层,地上八层,现浇钢筋混凝土框架结构,经公开招投标,某施工单位中标。

项目部对施工组织设计等进行优化,制定了项目部责任成本,摘录数据如下:

计算本项目的直接成本、间接成本各是多少万元?在成本核算工作中要做到哪“三同步”?

【背景资料】

某开发商投资兴建办公楼工程,建筑面积9600m2,地下一层,地上八层,现浇钢筋混凝土框架结构,经公开招投标,某施工单位中标。

项目部对施工组织设计等进行优化,制定了项目部责任成本,摘录数据如下:

计算本项目的直接成本、间接成本各是多少万元?在成本核算工作中要做到哪“三同步”?

答案:

解析:

(1)(P237)直接成本=477+2585+278+220=3560万元。

(2)(P237)间接成本=280+80=360万元。

(3)(P273)形象进度、产值统计、成本归集的三同步原则。

(2)(P237)间接成本=280+80=360万元。

(3)(P273)形象进度、产值统计、成本归集的三同步原则。

第10题:

企业可以根据需要来规定本企业的人力资源管理成本核算办法,包括核算单位,核算形式和计算方法等。应该注意的方面说法不正确的是( )。

A.人员招募与人员选拔的成本应按实际录用人数分摊

B.在某些成本项目部分包括间接成本

C.某些成本项目部分交叉

D.在某些直接成本项目中也包括间接成本

B.在某些成本项目部分包括间接成本

C.某些成本项目部分交叉

D.在某些直接成本项目中也包括间接成本

答案:B

解析:

企业可以根据需要来规定本企业的人力资源管理成本核算办法,包括核算单位,核算形式和计算方法等。应该注意的方面:人员招募与人员选拔的成本应按实际录用人数分摊;某些成本项目部分交叉;在某些直接成本项目中也包括间接成本。