建筑工程管理与实务

问答题某公司中标某工程,根据《建设工程施工合同(示范文本)》(GF一2013―0201)与建设单位签订总承包施工合同。按公司成本管理规定,首先进行该项目成本预测(其中:人工费287.4万元,材料费504.5万元,机械使用费155.3万元,施工措施费104.2万元,施工管理费46.2万元,税金30.6万元),然后将成本预测结果下达给项目经理部进行具体施工成本管理。总承包施工合同是以工程量清单为基础的固定单价合同,合同约定当A分项工程、B分项工程实际工程量与清单工程量差异幅度在±5%以内的按清单价结算,超出幅

题目

问答题

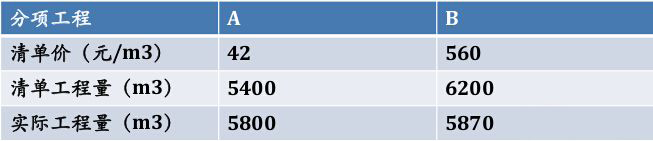

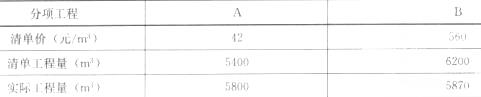

某公司中标某工程,根据《建设工程施工合同(示范文本)》(GF一2013―0201)与建设单位签订总承包施工合同。按公司成本管理规定,首先进行该项目成本预测(其中:人工费287.4万元,材料费504.5万元,机械使用费155.3万元,施工措施费104.2万元,施工管理费46.2万元,税金30.6万元),然后将成本预测结果下达给项目经理部进行具体施工成本管理。总承包施工合同是以工程量清单为基础的固定单价合同,合同约定当A分项工程、B分项工程实际工程量与清单工程量差异幅度在±5%以内的按清单价结算,超出幅度大于5%时按清单价的0.9倍结算,减少幅度大于5%时按清单价的1.1倍结算(具体参数如下表所示)。合同单价与工程量统计表 总承包施工合同中还约定C分项工程为甲方指定专业分包项目,C分项工程施工过程中发生了如下事件:

事件一:由于建设单位原因,导致C分项工程停工7日,专业分包单位就停工造成的损失向总承包单位提出索赔。总承包单位认为由于建设单位原因造成的损失,专业分包单位应直接向建设单位提出索赔。

事件二:甲方指定专业分包单位现场管理混乱、安全管理薄弱,建设单位责令总承包单位加强管理并提出整改,总承包单位认为C分项工程施工安全管理属专业分包单位责任,非总承包单位责任范围。

事件三:C分项工程施工完毕并通过验收,专业分包单位向建设单位上报C分项工程施工档案,建设单位通知总承包单位接收。总承包单位认为C分项工程属甲方指定专业分包项目,其工程档案应直接上报建设单位。

指出事件一、二、三中总承包单位说法中的不妥之处,并分别说明理由或给出正确做法。

参考答案和解析

正确答案:

事件一中不妥之处:专业分包单位应直接向建设单位提出索赔。理由:专业分包单位与建设单位无合同关系,专业分包单位只能向总承包单位提出索赔,总承包单位再向建设单位索赔。事件二中不妥之处:专业分包单位安全管理责任非总承包单位责任范围。理由:总承包单位为施工现场安全管理的总负责人,应对专业分包单位的安全管理承担连带责任(或专业分包单位项目安全管理应纳入总承包单位统一管理)。事件三中不妥之处:专业分包单位的工程档案应直接上报建设单位。正确做法:专业分包工程的档案应由专业分包单位编制整理,由总承包单位汇总归档后,一并上报建设单位(或总承包单位应接收专业分包单位的工程档案)。

解析:

此题考查施工合同的签订与履行、工程竣工资料的编制。首先理清楚索赔的定义与概念,索赔是一个合同术语,只有存在合同关系,才能发生索赔,合同甲乙双方中任一方均可以提出向对方的索赔。但并不是每项索赔都成立、均合法,索赔成立的前提主要有三点:(1)双方存在合同关系;(2)造成工期损失或费用损失(增加);(3)非提出方原因。由此判断,事件一中专业分包单位直接向建设单位提出索赔是错误的。随着工程体量的加大以及社会分工专业化的发展,将专业工程分包给具有相应资质和能力的分包单位的现象十分普遍。在专业分包管理工作中,总承包单位不能存在类似问题中“以包代管”的做法,而是将专业分包各项工作纳入自己的管理工作中,认真履行总包管理的职责,对专业分包工程进行协调、指导、监督、检查等相应的管理工作,并承担相应的责任。专业分包单位必须服从总包单位的管理,承担自身的各项管理责任。故事件二中,总承包单位对分包单位施工范围同样承担管理责任。根据《建筑工程资料管理规程》JGJ/T185-2009的规定,工程资料移交应符合下列规定:(1)施工单位应向建设单位移交施工资料。(2)实行施工总承包的,各专业承包单位应向施工总承包单位移交施工资料。(3)监理单位应向建设单位移交监理资料。(4)工程资料移交时应及时办理相关移交手续,填写工程资料移交书、移交目录。(5)建设单位应按国家有关法规和标准规定向城建档案管理部门移交工程档案,并办理相关手续。有条件时,向城建档案管理部门移交的工程档案应为原件。显然,专业分包单位的工程档案不应直接上报建设单位,应报总承包单位。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

总承包施工合同是以工程量清单为基础的固定单价合同,合同约定A分项工程、B分项工程当实际工程量与清单工程量差异幅度在±5%以内的按清单价结算,超出幅度大于5%时按清单价的0.9倍结算。减少幅度大于5%时按清单价的1.1倍结算。

【问题】A分项工程、B项工程单价是否存在调整?分别列式计算A分项工程、分项工B程结算的工程价款(单位:元)。

【问题】A分项工程、B项工程单价是否存在调整?分别列式计算A分项工程、分项工B程结算的工程价款(单位:元)。

答案:

解析:

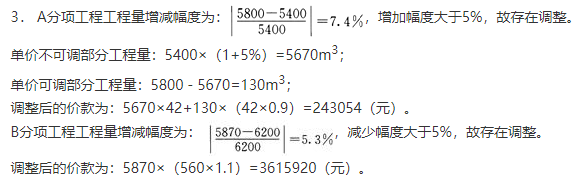

A分项工程:(5800-5400)/5400×100%=7.4%>5%。所以:A分项工程需调整。

B分项工程:(6200-5870)/6200×100%=5.3%>5%。所以:B分项工程也需调整。

A分项工程结算价:5400×(1+5%)×42+[5800-5400×(1+5%)]×(42×0.9)=243054元。

B分项工程结算价:5870×(560×1.1)=3615920元。

B分项工程:(6200-5870)/6200×100%=5.3%>5%。所以:B分项工程也需调整。

A分项工程结算价:5400×(1+5%)×42+[5800-5400×(1+5%)]×(42×0.9)=243054元。

B分项工程结算价:5870×(560×1.1)=3615920元。

第2题:

(四)【背景资料】某公司中标某工程,根据《建设工程施工合同(示范文本)》(GF-2013-0201) 与建设单位签订总承包施工合同。按公司成本管理规定,首先进行该项目成本预测(其中:人工费287. 4 万元,材料费504. 5 万元,机械使用费155. 3 万元,施工措施费104.2 万元,施工管理费46. 2 万元,税金30. 6 万元),然后将成本预测结果下达给项目经理部进行具体施工成本管理。总承包施工合同是以工程量清单为基础的固定单价合同,合同约定当A 分项工程、B 分项工程实际工程量与清单工程量差异幅度在±5%以内的按清单价结算,超出幅度大于5%时按清单价的0.9 倍结算,减少幅度大于5%时按清单价的1.1 倍结算(具体参数如下表所示)。总承包施工合同中还约定C 分项工程为甲方指定专业分包项目,C 分项工程施工过程中发生了如下事件:

事件一:由于建设单位原因,导致C 分项工程停工7d,专业分包单位就停工造成的损失向总承包单位提出索赔。总承包单位认为由于建设单位原因造成的损失,专业分包单位应直接向建设单位提出索赔。

事件二:甲方指定专业分包单位现场管理混乱、安全管理薄弱,建设单位责令总承包单位加强管理并提出整改,总承包单位认为C 分项工程施工安全管理属专业分包单位责任,非总承包单位责任范围。

事件三:C 分项工程施工完毕并通过验收,专业分包单位向建设单位上报C 分项工程施工档案,建设单位通知总承包单位接收。总承包单位认为C 分项工程属甲方指定专业分包项目,其工程档案应直接上报建设单位。

1.在上述事件中,乙方可以就哪些事件向甲方提出工期补偿和(或)费用补偿要求 为什么

2.该工程的实际工期为多少天 可得到的工期补偿为多少天

3.发生上述事件后,重新画出该工程实际网络计划图并找出关键线路。

4.假设工程所在地人工费标准为50 元/工日,应由甲方给予补偿的窝工人工费补偿标准为20 元/工日,间接费、利润等均不予补偿。则在该工程中,乙方可得到的合理的费用补偿有哪几项 费用补偿额为多少元

【问题】

1.根据成本预测资料,计算该项目的直接成本(保留一位小数)。

2.根据背景资料,项目经理部的具体施工成本管理任务还应包括哪些

3.A 分项工程、B 分项工程单价是否存在调整 分别列式计算A 分项工程、B 分项工程结算的工程价款(单位:元)。

4.指出事件一、二、三中总承包单位说法中的不妥之处,并分别说明理由或给出正确做法。

事件一:由于建设单位原因,导致C 分项工程停工7d,专业分包单位就停工造成的损失向总承包单位提出索赔。总承包单位认为由于建设单位原因造成的损失,专业分包单位应直接向建设单位提出索赔。

事件二:甲方指定专业分包单位现场管理混乱、安全管理薄弱,建设单位责令总承包单位加强管理并提出整改,总承包单位认为C 分项工程施工安全管理属专业分包单位责任,非总承包单位责任范围。

事件三:C 分项工程施工完毕并通过验收,专业分包单位向建设单位上报C 分项工程施工档案,建设单位通知总承包单位接收。总承包单位认为C 分项工程属甲方指定专业分包项目,其工程档案应直接上报建设单位。

1.在上述事件中,乙方可以就哪些事件向甲方提出工期补偿和(或)费用补偿要求 为什么

2.该工程的实际工期为多少天 可得到的工期补偿为多少天

3.发生上述事件后,重新画出该工程实际网络计划图并找出关键线路。

4.假设工程所在地人工费标准为50 元/工日,应由甲方给予补偿的窝工人工费补偿标准为20 元/工日,间接费、利润等均不予补偿。则在该工程中,乙方可得到的合理的费用补偿有哪几项 费用补偿额为多少元

【问题】

1.根据成本预测资料,计算该项目的直接成本(保留一位小数)。

2.根据背景资料,项目经理部的具体施工成本管理任务还应包括哪些

3.A 分项工程、B 分项工程单价是否存在调整 分别列式计算A 分项工程、B 分项工程结算的工程价款(单位:元)。

4.指出事件一、二、三中总承包单位说法中的不妥之处,并分别说明理由或给出正确做法。

答案:

解析:

(四)1.直接成本:(人工费)287. 4+ (材料费)504. 5+ (机械费) 155. 3+ (措施费)104. 2=1051. 4 万元。

2.项目经理部应依据现场资料进行成本管理,包括成本计划、成本控制、成本核算、成本分析、成本考核。

3.分项工程:(5800-5400) /5400X 100%=7. 4%>5%.因此,A 分项工程需调整。B 分项工程:(6200-5870) /6200X 100%=5. 3%>5%.因此,B 分项工程也需调整。A 分项工程结算价:5400X (1+5%) X42+ (5800-5400X (1+5%)) X (42X0. 9) =243054 元。B 分项工程结算价:5870X (560X1. 1) =3615920 元。

4.事件一:不妥之处:“为总承包单位不能拒绝分包单位的索赔事宜。”正确做法:总承包单位接收索赔,再由总承包单位向建设单位索赔。事件二:不妥之处:“总承包单位认为C 分包工程安全管理属专业分包的责任,非总承包的单位责任范围。”正确做法:总承包单位应按照建设单位的要求加强对分包单位的管理。事件三:不妥之处:“总承包单位认为分包单位把资料直接交给建设单位。”正确做法:总承包单位接收,并统一上报建设单位。

2.项目经理部应依据现场资料进行成本管理,包括成本计划、成本控制、成本核算、成本分析、成本考核。

3.分项工程:(5800-5400) /5400X 100%=7. 4%>5%.因此,A 分项工程需调整。B 分项工程:(6200-5870) /6200X 100%=5. 3%>5%.因此,B 分项工程也需调整。A 分项工程结算价:5400X (1+5%) X42+ (5800-5400X (1+5%)) X (42X0. 9) =243054 元。B 分项工程结算价:5870X (560X1. 1) =3615920 元。

4.事件一:不妥之处:“为总承包单位不能拒绝分包单位的索赔事宜。”正确做法:总承包单位接收索赔,再由总承包单位向建设单位索赔。事件二:不妥之处:“总承包单位认为C 分包工程安全管理属专业分包的责任,非总承包的单位责任范围。”正确做法:总承包单位应按照建设单位的要求加强对分包单位的管理。事件三:不妥之处:“总承包单位认为分包单位把资料直接交给建设单位。”正确做法:总承包单位接收,并统一上报建设单位。

第3题:

某商业用房工程,建筑面积15000㎡,地下一层,地上四层。施工单位与建设单位采用《建设工程施工合同》(示范文本)(GF一1999—0201)签订了工程施工合同。合同约定:工程工期自2012年2月1日至2012年12月31日;工程承包范围为图纸所示的全部土建、安装工程。

合同履行过程中,发生了如下事件:

事件一:2012年5月12日,工程所在地区发生了7.5级强烈地震,造成施工现场部分围墙倒塌,损失6万元;地下一层填充墙部分损毁,损失10万元;停工及修复共30天。施工单位就上述损失及工期向建设单位提出了索赔。

事件二:按公司成本管理规定,首先进行该项目成本预测(其中:人工费287.4万元,材料费504.5万元,机械使用费155.3万元,施工措施费104.2万元,施工管理费46.2万元,税金30.6万元),然后将成本预测结果下达给项目经理部进行具体施工成本管理。

1.事件一中,施工单位的索赔是否成立? 分别说明理由。

2.承包商应提供的索赔文件有哪些?

3.根据成本预测资料,计算该项目的直接成本(保留一位小数)。

参考答案:1.事件一中,施工单位的索赔是否成立的判断及理由:(1)围墙倒塌损失6万元的索赔不成立。理由:现场围墙费用属于临时设施费,只按摊销费索赔。(2)地下一层填充墙部分损毁损失10万元的索赔成立。理由:不可抗力发生后,工程本身的损失由建设单位承担。(3)停工及修复30d的索赔成立。理由:不可抗力发生后,工期顺延。2.索赔文件通常包括索赔信、索赔报告、附件三部分。

3.项目的直接成本=人工费287.4万元+材料费504.5万元+机械使用费155.3万元+施工措施费104.2万元=1051.4万元

3.项目的直接成本=人工费287.4万元+材料费504.5万元+机械使用费155.3万元+施工措施费104.2万元=1051.4万元

第4题:

背景:某公司中标某工程,根据《建设工程施工合同(示范文本)》(GF一2013―0201)与建设单位签订总承包施工合同。按公司成本管理规定,首先进行该项目成本预测(其中:人工费287.4万元,材料费504.5万元,机械使用费155.3万元,施工措施费104.2万元,施工管理费46.2万元,税金30.6万元),然后将成本预测结果下达给项目经理部进行具体施工成本管理。总承包施工合同是以工程量清单为基础的固定单价合同,合同约定当A分项工程、B分项工程实际工程量与清单工程量差异幅度在±5%以内的按清单价结算,超出幅度大于5%时按清单价的0.9倍结算,减少幅度大于5%时按清单价的 1.1倍结算(具体参数如下表所示)。合同单价与工程量统计表

总承包施工合同中还约定C分项工程为甲方指定专业分包项目,C分项工程施工过程中发生了如下事件:

事件一:由于建设单位原因,导致C分项工程停工7d,专业分包单位就停工造成的损失向总承包单位提出索赔。总承包单位认为由于建设单位原因造成的损失,专业分包单位应直接向建设单位提出索赔。

事件二:甲方指定专业分包单位现场管理混乱、安全管理薄弱,建设单位责令总承包单位加强管理并提出整改,总承包单位认为C分项工程施工安全管理属专业分包单位责任,非总承包单位责任范围。

事件三:C分项工程施工完毕并通过验收,专业分包单位向建设单位上报C分项工程施工档案,建设单位通知总承包单位接收。总承包单位认为C分项工程属甲方指定专业分包项目,其工程档案应直接上报建设单位。

问题:

1.根据成本预测资料,计算该项目的直接成本(保留一位小数)。

2.根据背景资料,项目经理部的具体施工成本管理任务还应包括哪些?

3.A分项工程、B分项工程单价是否存在调整?分别列式计算A分项工程、B分项工程结算的工程价款(单位:元)。

4.指出事件一、二、三中总承包单位说法中的不妥之处,并分别说明理由或给出正确做法。

总承包施工合同中还约定C分项工程为甲方指定专业分包项目,C分项工程施工过程中发生了如下事件:

事件一:由于建设单位原因,导致C分项工程停工7d,专业分包单位就停工造成的损失向总承包单位提出索赔。总承包单位认为由于建设单位原因造成的损失,专业分包单位应直接向建设单位提出索赔。

事件二:甲方指定专业分包单位现场管理混乱、安全管理薄弱,建设单位责令总承包单位加强管理并提出整改,总承包单位认为C分项工程施工安全管理属专业分包单位责任,非总承包单位责任范围。

事件三:C分项工程施工完毕并通过验收,专业分包单位向建设单位上报C分项工程施工档案,建设单位通知总承包单位接收。总承包单位认为C分项工程属甲方指定专业分包项目,其工程档案应直接上报建设单位。

问题:

1.根据成本预测资料,计算该项目的直接成本(保留一位小数)。

2.根据背景资料,项目经理部的具体施工成本管理任务还应包括哪些?

3.A分项工程、B分项工程单价是否存在调整?分别列式计算A分项工程、B分项工程结算的工程价款(单位:元)。

4.指出事件一、二、三中总承包单位说法中的不妥之处,并分别说明理由或给出正确做法。

答案:

解析:

1.问题1

参考答案:

直接成本=人工费+材料费+施工机械使用费+施工措施费=287.4+504.5+155.3+104.2=1051.4万元

考点解析:此题考察工程施工成本的构成。本题考核的是项目的直接成本,也就是施工现场发生的、与建筑物本身直接相关的成本。本题中所指的管理费是指的施工管理费,明显不是施工现场所发生的费用,是该项目经理部的上级单位(企业)管理本工程所发生的费用。而税金不属于成本范围,因此本工程的直接成本应是人工费、材料费、施工机械使用费、施工措施费,总计1051.4万元。

2.问题2

参考答案:

项目经理部施工成本管理的任务还包括: (1)施工成本计划; (2)施工成本控制; (3)施工成本核算; (4)施工成本分析; (5)施工成本考核。

考点解析:

此题考查建设工程项目管理的有关规定。项目成本管理应从工程投标报价开始,直到项目竣工结算完成为止,贯穿于项目实施的全过程。成本作为项目管理的一个关键性目标,包括责任成本目标和计划成本目标,它们的性质和作用不同。前者反映组织对项目成本目标的要求,后者是前者的具体化,把项目成本在组织管理层和项目经理部的运行有机地连接起来。根据《建设工程项目管理规范》GB/T 50326--2006第13.1.1条,项目全面成本管理责任体系应包括两个层次: (1)组织管理层。负责项目全面成本管理的决策,确定项目的合同价格和成本计划,确定项目管理层的成本目标。 (2)项目经理部。负责项目成本的管理,实施成本控制,实现项目管理目标责任书中的成本目标。由此可见,成本预测的环节在投标阶段由企业负责,中标后,项目的成本目标由企业直接下达给项目经理部,也不属于项目经理部的成本管理内容。于是,在《建设工程项目管理规范》GB/T 50326--2006第13.1.2条中规定:项目经理部的成本管理应包括成本计划、成本控制、成本核算、成本分析和成本考核。成本管理是一个综合课题,或者说是一个系统工程,分为不同的管理过程。在项目施工前,根据自身掌握的市场要素等按照成本构成的要素进行成本计划;然后将成本计划按照不同的岗位进行分配,形成全员的成本管控;每月将成本实际发生情况进行归集和汇总核算,将汇总核算的成本对照成本节点计划,分析哪项成本超支或者节约,究其缘由,是客观造成的还是主观造成的,按照各自承担的责任进行考核。只有如此,成本管理的工作才能扎实到位,成本管理的工作才能落到实处,成本管理工作才能不断得到提升。

3.问题3

参考答案:

A分项工程工程量增减幅度:=7.4%,增加幅度大于5%,故存在调整。单价不可调部分工程量:5400×(1+5%)=5670m3;单价可调部分工程量:5800―5670=130m3;调整后的价款为:5670×42+130×(42×0.9)=243054元。B分项工程工程量增减幅度:|一5.3%,减少幅度大于5%,故存在调整。调整后的价款为:5870×(560×1.1)=3615920元。考点解析:此题考查合同价款的约定与调整。首先是按照合同约定计算出工程价款调整的点是多少,然后根据合同约定的调整方式调整合同价款。同一工程量清单的单价调整有两种方式,是符合国际惯例的,避免因为部分工程清单量的调整,造成一些费用忽高忽低的情况发生,尤其是一些与工程施工联系不是十分紧密的费用,例如企业管理费。这种调整分两种情况: (1)工程量增加当工程量增加幅度超过合同约定,价款调整只针对工程量超过合同约定幅度外的部分。在本题中,即只调整原工程量5400(1+5%)m3以外的部分。 (2)工程量减少当工程量减少幅度超过合同约定,全部工程量的价款均需调整。

4.问题4

参考答案:

事件一中不妥之处:专业分包单位应直接向建设单位提出索赔。理由:专业分包单位与建设单位无合同关系,专业分包单位只能向总承包单位提出索赔,总承包单位再向建设单位索赔。事件二中不妥之处:专业分包单位安全管理责任非总承包单位责任范围。理由:总承包单位为施工现场安全管理的总负责人,应对专业分包单位的安全管理承担连带责任(或专业分包单位项目安全管理应纳入总承包单位统一管理)。事件三中不妥之处:专业分包单位的工程档案应直接上报建设单位。正确做法:专业分包工程的档案应由专业分包单位编制整理,由总承包单位汇总归档后,一并上报建设单位(或总承包单位应接收专业分包单位的工程档案)。考点解析:此题考查施工合同的签订与履行、工程竣工资料的编制。首先理清楚索赔的定义与概念,索赔是一个合同术语,只有存在合同关系,才能发生索赔,合同甲乙双方中任一方均可以提出向对方的索赔。但并不是每项索赔都成立、均合法,索赔成立的前提主要有三点: (1)双方存在合同关系;(2)造成工期损失或费用损失(增加); (3)非提出方原因。由此判断,事件一中专业分包单位直接向建设单位提出索赔是错误的。随着工程体量的加大以及社会分工专业化的发展,将专业工程分包给具有相应资质和能力的分包单位的现象十分普遍。在专业分包管理工作中,总承包单位不能存在类似问题中“以包代管”的做法,而是将专业分包各项工作纳入自己的管理工作中,认真履行总包管理的职责,对专业分包工程进行协调、指导、监督、检查等相应的管理工作,并承担相应的责任。专业分包单位必须服从总包单位的管理,承担自身的各项管理责任。故事件二中,总承包单位对分包单位施工范围同样承担管理责任。根据《建筑工程资料管理规程》JGJ/T 185-2009的规定,工程资料移交应符合下列规定: (1)施工单位应向建设单位移交施工资料。 (2)实行施工总承包的,各专业承包单位应向施工总承包单位移交施工资料。 (3)监理单位应向建设单位移交监理资料。 (4)工程资料移交时应及时办理相关移交手续,填写工程资料移交书、移交目录。 (5)建设单位应按国家有关法规和标准规定向城建档案管理部门移交工程档案,并办理相关手续。有条件时,向城建档案管理部门移交的工程档案应为原件。显然,专业分包单位的工程档案不应直接上报建设单位,应报总承包单位。

参考答案:

直接成本=人工费+材料费+施工机械使用费+施工措施费=287.4+504.5+155.3+104.2=1051.4万元

考点解析:此题考察工程施工成本的构成。本题考核的是项目的直接成本,也就是施工现场发生的、与建筑物本身直接相关的成本。本题中所指的管理费是指的施工管理费,明显不是施工现场所发生的费用,是该项目经理部的上级单位(企业)管理本工程所发生的费用。而税金不属于成本范围,因此本工程的直接成本应是人工费、材料费、施工机械使用费、施工措施费,总计1051.4万元。

2.问题2

参考答案:

项目经理部施工成本管理的任务还包括: (1)施工成本计划; (2)施工成本控制; (3)施工成本核算; (4)施工成本分析; (5)施工成本考核。

考点解析:

此题考查建设工程项目管理的有关规定。项目成本管理应从工程投标报价开始,直到项目竣工结算完成为止,贯穿于项目实施的全过程。成本作为项目管理的一个关键性目标,包括责任成本目标和计划成本目标,它们的性质和作用不同。前者反映组织对项目成本目标的要求,后者是前者的具体化,把项目成本在组织管理层和项目经理部的运行有机地连接起来。根据《建设工程项目管理规范》GB/T 50326--2006第13.1.1条,项目全面成本管理责任体系应包括两个层次: (1)组织管理层。负责项目全面成本管理的决策,确定项目的合同价格和成本计划,确定项目管理层的成本目标。 (2)项目经理部。负责项目成本的管理,实施成本控制,实现项目管理目标责任书中的成本目标。由此可见,成本预测的环节在投标阶段由企业负责,中标后,项目的成本目标由企业直接下达给项目经理部,也不属于项目经理部的成本管理内容。于是,在《建设工程项目管理规范》GB/T 50326--2006第13.1.2条中规定:项目经理部的成本管理应包括成本计划、成本控制、成本核算、成本分析和成本考核。成本管理是一个综合课题,或者说是一个系统工程,分为不同的管理过程。在项目施工前,根据自身掌握的市场要素等按照成本构成的要素进行成本计划;然后将成本计划按照不同的岗位进行分配,形成全员的成本管控;每月将成本实际发生情况进行归集和汇总核算,将汇总核算的成本对照成本节点计划,分析哪项成本超支或者节约,究其缘由,是客观造成的还是主观造成的,按照各自承担的责任进行考核。只有如此,成本管理的工作才能扎实到位,成本管理的工作才能落到实处,成本管理工作才能不断得到提升。

3.问题3

参考答案:

A分项工程工程量增减幅度:=7.4%,增加幅度大于5%,故存在调整。单价不可调部分工程量:5400×(1+5%)=5670m3;单价可调部分工程量:5800―5670=130m3;调整后的价款为:5670×42+130×(42×0.9)=243054元。B分项工程工程量增减幅度:|一5.3%,减少幅度大于5%,故存在调整。调整后的价款为:5870×(560×1.1)=3615920元。考点解析:此题考查合同价款的约定与调整。首先是按照合同约定计算出工程价款调整的点是多少,然后根据合同约定的调整方式调整合同价款。同一工程量清单的单价调整有两种方式,是符合国际惯例的,避免因为部分工程清单量的调整,造成一些费用忽高忽低的情况发生,尤其是一些与工程施工联系不是十分紧密的费用,例如企业管理费。这种调整分两种情况: (1)工程量增加当工程量增加幅度超过合同约定,价款调整只针对工程量超过合同约定幅度外的部分。在本题中,即只调整原工程量5400(1+5%)m3以外的部分。 (2)工程量减少当工程量减少幅度超过合同约定,全部工程量的价款均需调整。

4.问题4

参考答案:

事件一中不妥之处:专业分包单位应直接向建设单位提出索赔。理由:专业分包单位与建设单位无合同关系,专业分包单位只能向总承包单位提出索赔,总承包单位再向建设单位索赔。事件二中不妥之处:专业分包单位安全管理责任非总承包单位责任范围。理由:总承包单位为施工现场安全管理的总负责人,应对专业分包单位的安全管理承担连带责任(或专业分包单位项目安全管理应纳入总承包单位统一管理)。事件三中不妥之处:专业分包单位的工程档案应直接上报建设单位。正确做法:专业分包工程的档案应由专业分包单位编制整理,由总承包单位汇总归档后,一并上报建设单位(或总承包单位应接收专业分包单位的工程档案)。考点解析:此题考查施工合同的签订与履行、工程竣工资料的编制。首先理清楚索赔的定义与概念,索赔是一个合同术语,只有存在合同关系,才能发生索赔,合同甲乙双方中任一方均可以提出向对方的索赔。但并不是每项索赔都成立、均合法,索赔成立的前提主要有三点: (1)双方存在合同关系;(2)造成工期损失或费用损失(增加); (3)非提出方原因。由此判断,事件一中专业分包单位直接向建设单位提出索赔是错误的。随着工程体量的加大以及社会分工专业化的发展,将专业工程分包给具有相应资质和能力的分包单位的现象十分普遍。在专业分包管理工作中,总承包单位不能存在类似问题中“以包代管”的做法,而是将专业分包各项工作纳入自己的管理工作中,认真履行总包管理的职责,对专业分包工程进行协调、指导、监督、检查等相应的管理工作,并承担相应的责任。专业分包单位必须服从总包单位的管理,承担自身的各项管理责任。故事件二中,总承包单位对分包单位施工范围同样承担管理责任。根据《建筑工程资料管理规程》JGJ/T 185-2009的规定,工程资料移交应符合下列规定: (1)施工单位应向建设单位移交施工资料。 (2)实行施工总承包的,各专业承包单位应向施工总承包单位移交施工资料。 (3)监理单位应向建设单位移交监理资料。 (4)工程资料移交时应及时办理相关移交手续,填写工程资料移交书、移交目录。 (5)建设单位应按国家有关法规和标准规定向城建档案管理部门移交工程档案,并办理相关手续。有条件时,向城建档案管理部门移交的工程档案应为原件。显然,专业分包单位的工程档案不应直接上报建设单位,应报总承包单位。

第5题:

某公司中标某工程,根据《建设工程施工合同(示范文本)》(GF-19990201)与建设单位签订总承包施工合同。按公司成本管理规定,首先进行该项目成本预测(其中:人工费287.4万元,材料费504.5万元,机械使用费155.3万元,施工措施费104.2万元,施工管理费46.2万元,税金30.6万元),然后将成本预测结果下达给项目经理部进行具体施工成本管理。

总承包施工合同是以工程量清单为基础的固定单价合同,合同约定当A分项工程、B分项工程实际工程量与清单工程量差异幅度在±5%以内的按清单价结算,超出幅度大于5%时按清单价的0.9倍结算,减少幅度大于5%时按清单价的1.1倍结算。

总承包施工合同中还约定C分项工程为甲方指定专业分包项目,C分项工程施工过程中发生了如下事件:

事件一:由于建设单位原因,导致C分项工程停工7d,专业分包单位就停工造成的损失向总承包单位提出索赔。总承包单位认为由于建设单位原因造成的损失,专业分包单位应直接向建设单位提出索赔。

事件二:甲方指定专业分包单位现场管理混乱、安全管理薄弱,建设单位责令总承包单位加强管理并提出整改,总承包单位认为C分项工程施工安全管理属专业分包单位责任,非总承包单位责任范围。

事件三:C分项工程施工完毕并通过验收,专业分包单位向建设单位上报C分项工程施工档案,建设单位通知总承包单位接收。总承包单位认为C分项工程属甲方指定专业分包项目,其工程档案应直接上报建设单位。

问题:

1.根据成本预测资料,计算该项目的直接成本(保留一位小数)。

2.根据背景资料,项目经理部的具体施工成本管理任务还应包括哪些?

3.A分项工程、B分项工程单价是否存在调整?分别列式计算A分项工程、B分项工程结算的工程价款(单位:元)。

4.指出事件一、二、三中总承包单位说法中的不妥之处,并分别说明理由或给出正确做法。

总承包施工合同是以工程量清单为基础的固定单价合同,合同约定当A分项工程、B分项工程实际工程量与清单工程量差异幅度在±5%以内的按清单价结算,超出幅度大于5%时按清单价的0.9倍结算,减少幅度大于5%时按清单价的1.1倍结算。

总承包施工合同中还约定C分项工程为甲方指定专业分包项目,C分项工程施工过程中发生了如下事件:

事件一:由于建设单位原因,导致C分项工程停工7d,专业分包单位就停工造成的损失向总承包单位提出索赔。总承包单位认为由于建设单位原因造成的损失,专业分包单位应直接向建设单位提出索赔。

事件二:甲方指定专业分包单位现场管理混乱、安全管理薄弱,建设单位责令总承包单位加强管理并提出整改,总承包单位认为C分项工程施工安全管理属专业分包单位责任,非总承包单位责任范围。

事件三:C分项工程施工完毕并通过验收,专业分包单位向建设单位上报C分项工程施工档案,建设单位通知总承包单位接收。总承包单位认为C分项工程属甲方指定专业分包项目,其工程档案应直接上报建设单位。

问题:

1.根据成本预测资料,计算该项目的直接成本(保留一位小数)。

2.根据背景资料,项目经理部的具体施工成本管理任务还应包括哪些?

3.A分项工程、B分项工程单价是否存在调整?分别列式计算A分项工程、B分项工程结算的工程价款(单位:元)。

4.指出事件一、二、三中总承包单位说法中的不妥之处,并分别说明理由或给出正确做法。

答案:

解析:

1.“直接成本=人工费+材料费+施工机械使用费+施工措施费”,为:287.4+504.5+150.3+104.2=1051.4万元。

2.项目经理部施工成本管理的任务还包括:施工成本计划、施工成本控制、施工成本核算、施工成本分析、施工成本考核。

3.A分项工程工程量增减幅度:

调整后的价款为:5870×(560×1.1)=3615920元。

4.事件一中不妥之处:专业分包单位应直接向建设单位提出索赔。理由:专业分包单位与建设单位无合同关系,专业分包单位只能向总承包单位提出索赔,总承包单位再向建设单位索赔。

事件二中不要之处:专业分包单位安全管理责任非总承包单位责任范围。理由:总承包单位为施工现场安全管理的总负责人,应对专业分包单位的安全管理承担连带责任(或专业分包单位项目安全管理应纳入总承包单位统一管理)。

事件三中不妥之处:专业分包单位的工程档案应直接上报建设单位。正确做法:专业分包工程的档案应由专业分包单位编制整理,由总承包单位汇总归档后,一并上报建设单位(或总承包单位应接收专业分包单位的工程档案)。

1.本题考核的是项目的直接成本,就是施工现场发生的、与建筑物本身直接相关的成本。本题中所指的管理费是指施工管理费,明显不是施工现场所发生的费用,而是该项目经理部的上级单位(企业)管理本工程所发生的费用。而税金不属于成本范围,可见本工程的直接成本应是人工费、材料费、施工机械使用费、施工措施费,总计1051.4万元。

解题思路:此题是关于工程成本核算的考题,考核考生掌握项目直接成本和全费用成本各自包含的范围有哪些。

2.项目成本管理应从工程投标报价开始,直到项目竣工结算完成为止,贯穿于项目实施的全过程。成本作为项目管理的一个关键性目标,包括责任成本目标和计划成本目标,它们的性质和作用不同。前者反映组织对项目成本目标的要求,后者是前者的具体化,把项目成本在组织管理层和项目经理部的运行有机地连接起来。

根据《建设工程项目管理规范》GB/T50326-2006第13.1·1条,项目全面成本管理责任体系应包括两个层次:

(1)组织管理层。负责项目全面成本管理的决策,确定项目的合同价格和成本计划,确定项目管理层的成本目标。

(2)项目经理部。负责项目成本的管理,实施成本控制,实现项目管理目标责任书中的成本目标。

由此可见,成本预测的环节在投标阶段由企业负责,中标后,项目的成本目标由企业直接下达给项目经理部,也不属于项目经理部的成本管理内容。

于是,在《建设工程项目管理规范》GB/T50326-2006第13.1·2条中规定:项目经理部的成本管理应包括成本计划、成本控制、成本核算、成本分析和成本考核。

成本管理是一个综合课题,或者说是一个系统工程,分为不同的管理过程。在项目施工之前,根据自身掌握的市场要素等按照成本构成的要素进行成本计划;然后将成本计划按照不同的岗位进行分配,形成全员的成本管控;每月将成本实际发生情况进行归集和汇总核算,将汇总核算的成本对照成本节点计划,分析哪项成本超支或者节约,究其缘由,是客观造成的还是主观造成的,按照各自承担的责任进行考核。只有如此,成本管理的工作才能扎实到位,成本管理的工作才能落到实处,成本管理工作才能不断得到提升。

解题思路:此题是关于工程成本管理的考题,考核考生对施工项目成本管理的各项任务的掌握。

3.首先是按照合同约定计算出工程价款调整的点是多少,然后根据合同约定的调整方式调整合同价款。之所以对同一工程量清单的单价调整有两种方式,是为了符合国际惯例,避免因为部分工程清单量的调整,造成有些费用忽高忽低的情况发生,尤其是一些与工程施工联系不是十分紧密的费用,例如企业管理费。

这种调整分两种情况:

(1)工程量增加当工程量增加幅度超过合同约定,价款调整只针对工程量超过合同约定幅度外的部分。在本题中,即只调整原工程量5400(1+5%)m3以外的部分。

(2)工程量减少当工程量减少幅度超过合同约定,全部工程量的价款均需调整。

解题思路:此题为工程价款调整方面的考题,考核考生对工程价款如何调整掌握的程度如何。

4.首先理清楚索赔的定义与概念,索赔是一个合同术语,只有存在合同关系,才能发生索赔,合同甲乙双方中任一方均可以提出向对方的索赔。但并不是每项索赔都成立、均合法,索赔成立的前提主要有三点:

(1)双方存在合同关系;

(2)造成工期损失或费用损失(增加);

(3)非提出方原因。由此判断,事件一中专业分包单位应直接向建设单位提出索赔是错误的。随着工程体量的加大以及社会分工专业化的发展,将专业工程分包给具有相应资质和能力的分包单位的现象十分普遍。在专业分包管理工作中,总承包单位不能存在类似问题中“以包代管”的做法,而是将专业分包各项工作纳入自己的管理工作中,认真履行总包管理的职责,对专业分包工程进行协调、指导、监督、检查等相应的管理工作,并承担相应的责任。专业分包单位必须服从总包单位的管理,承担自身的各项管理责任。故事件二中,总承包单位对分包单位的施工范围同样承担管理责任。

根据《建筑工程资料管理规程》JGJ/T185-2009的规定,工程资料移交应符合下列规定:

(1)施工单位应向建设单位移交施工资料;

(2)实行施工总承包的,各专业承包单位应向施工总承包单位移交施工资料;

(3)监理单位应向建设单位移交监理资料;

(4)工程资料移交时应及时办理相关移交手续,填写工程资料移交书,移文目录;

(5)建设单位应按国家有关法规和标准规定向城建档案管理部门移交工程档案,并办理相关手续。有条件时,向城建档案管理部门移交的工程档案应为原件。显然,专业分包单位的工程档案不应直接上报建设单位,应报总承包单位。

解题思路:此题为专业分包管理方面的考题,考核考生施工总承包单位、专业分包单位在施工过程中,各自应如何进行分工协作,分别承担什么样的施工和管理责任。

2.项目经理部施工成本管理的任务还包括:施工成本计划、施工成本控制、施工成本核算、施工成本分析、施工成本考核。

3.A分项工程工程量增减幅度:

调整后的价款为:5870×(560×1.1)=3615920元。

4.事件一中不妥之处:专业分包单位应直接向建设单位提出索赔。理由:专业分包单位与建设单位无合同关系,专业分包单位只能向总承包单位提出索赔,总承包单位再向建设单位索赔。

事件二中不要之处:专业分包单位安全管理责任非总承包单位责任范围。理由:总承包单位为施工现场安全管理的总负责人,应对专业分包单位的安全管理承担连带责任(或专业分包单位项目安全管理应纳入总承包单位统一管理)。

事件三中不妥之处:专业分包单位的工程档案应直接上报建设单位。正确做法:专业分包工程的档案应由专业分包单位编制整理,由总承包单位汇总归档后,一并上报建设单位(或总承包单位应接收专业分包单位的工程档案)。

1.本题考核的是项目的直接成本,就是施工现场发生的、与建筑物本身直接相关的成本。本题中所指的管理费是指施工管理费,明显不是施工现场所发生的费用,而是该项目经理部的上级单位(企业)管理本工程所发生的费用。而税金不属于成本范围,可见本工程的直接成本应是人工费、材料费、施工机械使用费、施工措施费,总计1051.4万元。

解题思路:此题是关于工程成本核算的考题,考核考生掌握项目直接成本和全费用成本各自包含的范围有哪些。

2.项目成本管理应从工程投标报价开始,直到项目竣工结算完成为止,贯穿于项目实施的全过程。成本作为项目管理的一个关键性目标,包括责任成本目标和计划成本目标,它们的性质和作用不同。前者反映组织对项目成本目标的要求,后者是前者的具体化,把项目成本在组织管理层和项目经理部的运行有机地连接起来。

根据《建设工程项目管理规范》GB/T50326-2006第13.1·1条,项目全面成本管理责任体系应包括两个层次:

(1)组织管理层。负责项目全面成本管理的决策,确定项目的合同价格和成本计划,确定项目管理层的成本目标。

(2)项目经理部。负责项目成本的管理,实施成本控制,实现项目管理目标责任书中的成本目标。

由此可见,成本预测的环节在投标阶段由企业负责,中标后,项目的成本目标由企业直接下达给项目经理部,也不属于项目经理部的成本管理内容。

于是,在《建设工程项目管理规范》GB/T50326-2006第13.1·2条中规定:项目经理部的成本管理应包括成本计划、成本控制、成本核算、成本分析和成本考核。

成本管理是一个综合课题,或者说是一个系统工程,分为不同的管理过程。在项目施工之前,根据自身掌握的市场要素等按照成本构成的要素进行成本计划;然后将成本计划按照不同的岗位进行分配,形成全员的成本管控;每月将成本实际发生情况进行归集和汇总核算,将汇总核算的成本对照成本节点计划,分析哪项成本超支或者节约,究其缘由,是客观造成的还是主观造成的,按照各自承担的责任进行考核。只有如此,成本管理的工作才能扎实到位,成本管理的工作才能落到实处,成本管理工作才能不断得到提升。

解题思路:此题是关于工程成本管理的考题,考核考生对施工项目成本管理的各项任务的掌握。

3.首先是按照合同约定计算出工程价款调整的点是多少,然后根据合同约定的调整方式调整合同价款。之所以对同一工程量清单的单价调整有两种方式,是为了符合国际惯例,避免因为部分工程清单量的调整,造成有些费用忽高忽低的情况发生,尤其是一些与工程施工联系不是十分紧密的费用,例如企业管理费。

这种调整分两种情况:

(1)工程量增加当工程量增加幅度超过合同约定,价款调整只针对工程量超过合同约定幅度外的部分。在本题中,即只调整原工程量5400(1+5%)m3以外的部分。

(2)工程量减少当工程量减少幅度超过合同约定,全部工程量的价款均需调整。

解题思路:此题为工程价款调整方面的考题,考核考生对工程价款如何调整掌握的程度如何。

4.首先理清楚索赔的定义与概念,索赔是一个合同术语,只有存在合同关系,才能发生索赔,合同甲乙双方中任一方均可以提出向对方的索赔。但并不是每项索赔都成立、均合法,索赔成立的前提主要有三点:

(1)双方存在合同关系;

(2)造成工期损失或费用损失(增加);

(3)非提出方原因。由此判断,事件一中专业分包单位应直接向建设单位提出索赔是错误的。随着工程体量的加大以及社会分工专业化的发展,将专业工程分包给具有相应资质和能力的分包单位的现象十分普遍。在专业分包管理工作中,总承包单位不能存在类似问题中“以包代管”的做法,而是将专业分包各项工作纳入自己的管理工作中,认真履行总包管理的职责,对专业分包工程进行协调、指导、监督、检查等相应的管理工作,并承担相应的责任。专业分包单位必须服从总包单位的管理,承担自身的各项管理责任。故事件二中,总承包单位对分包单位的施工范围同样承担管理责任。

根据《建筑工程资料管理规程》JGJ/T185-2009的规定,工程资料移交应符合下列规定:

(1)施工单位应向建设单位移交施工资料;

(2)实行施工总承包的,各专业承包单位应向施工总承包单位移交施工资料;

(3)监理单位应向建设单位移交监理资料;

(4)工程资料移交时应及时办理相关移交手续,填写工程资料移交书,移文目录;

(5)建设单位应按国家有关法规和标准规定向城建档案管理部门移交工程档案,并办理相关手续。有条件时,向城建档案管理部门移交的工程档案应为原件。显然,专业分包单位的工程档案不应直接上报建设单位,应报总承包单位。

解题思路:此题为专业分包管理方面的考题,考核考生施工总承包单位、专业分包单位在施工过程中,各自应如何进行分工协作,分别承担什么样的施工和管理责任。

第6题:

某施工单位在中标某高档办公楼工程中,与建设单位按照《建设工程施工合同(示范文本)GF-2017-0201》签订了施工总承包合同,合同中约定总承包单位将装饰装修、幕墙等分部分项工专业分包。

在总承包施工合同中约定“当工程量偏差超出5%时,该项增加部分或剩余部分综合单价按5%进行浮动”。施工单位编制竣工结算时发现工程量清单中两个清单项的工程数量增减幅度超出5%,其相应工程数量、单价等数据相见下表:

【问题】

分别计算清单A和清单B结算的清单费用。

在总承包施工合同中约定“当工程量偏差超出5%时,该项增加部分或剩余部分综合单价按5%进行浮动”。施工单位编制竣工结算时发现工程量清单中两个清单项的工程数量增减幅度超出5%,其相应工程数量、单价等数据相见下表:

【问题】

分别计算清单A和清单B结算的清单费用。

答案:

解析:

(1)(5594-5080)/5080=10%大于5%

清单A结算的清单费用5080×(1+5%)×452+【5594-5080×(1+5%)】×452×(1-5%)=5334×452+260×429.4=2410968+111644=2522612元

(2)(8918-8205)/8918=8%大于5%

清单B结算的清单费用:8205×140×(1+5%)=1206135元

清单A结算的清单费用5080×(1+5%)×452+【5594-5080×(1+5%)】×452×(1-5%)=5334×452+260×429.4=2410968+111644=2522612元

(2)(8918-8205)/8918=8%大于5%

清单B结算的清单费用:8205×140×(1+5%)=1206135元

第7题:

某公司中标某工程,根据《建设工程施工合同(示范文本)》(GF-2017-0201)与建设单位签订总承包施工合同。按公司成本管理规定,首先进行该项目成本预测(其中:人工费287.4万元,材料费504.5万元,机械使用费155.3万元,措施费104.2万元,施工管理费46.2万元,税金30.6万元),然后将成本预测结果下达给项目经理部进行具体施工成本管理。

总承包施工合同是以工程量清单为基础的固定单价合同,合同约定当A分项工程、B分项工程实际工程量与清单工程量差异幅度在±5%以内的按清单价结算,超出幅度大于5%时按清单价的0.9倍结算,减少幅度大于5%时按清单价的1.1倍结算。

【问题】

1.根据成本预测资料,计算该项目的直接成本(保留一位小数)。

3.A分项工程、B分项工程单价是否存在调整?分别列式计算A分项工程、B分项工程结算的工程价款(单位:元)。

总承包施工合同是以工程量清单为基础的固定单价合同,合同约定当A分项工程、B分项工程实际工程量与清单工程量差异幅度在±5%以内的按清单价结算,超出幅度大于5%时按清单价的0.9倍结算,减少幅度大于5%时按清单价的1.1倍结算。

【问题】

1.根据成本预测资料,计算该项目的直接成本(保留一位小数)。

3.A分项工程、B分项工程单价是否存在调整?分别列式计算A分项工程、B分项工程结算的工程价款(单位:元)。

答案:

解析:

1.直接成本=人工费+材料费+施工机械使用费+措施费=287.4+504.5+155.3+104.2=1051.4万元。

3.A分项工程工程量增减幅度:增加幅度大于5%,故存在调整。单价不可调部分工程量:5400×(1+5%)=5670m3;单价可调部分工程量:5800-5670=130m3;

调整后的价款为:5670×42+130×(42×0.9)=243054元。

B分项工程工程量增减幅度:减少幅度大于5%,故存在调整。

调整后的价款为:5870×(560×1.1)=3615920元。

3.A分项工程工程量增减幅度:增加幅度大于5%,故存在调整。单价不可调部分工程量:5400×(1+5%)=5670m3;单价可调部分工程量:5800-5670=130m3;

调整后的价款为:5670×42+130×(42×0.9)=243054元。

B分项工程工程量增减幅度:减少幅度大于5%,故存在调整。

调整后的价款为:5870×(560×1.1)=3615920元。

第8题:

某写字楼工程,建筑面积120000m2,地下二层,地上二十二层,钢筋混凝土框架剪力墙结构,合同工期780天。某施工总承包单位按照建设单位提供的工程量清单及其他招标文件参加了该工程的投标,并以34263.29万元的报价中标。双方依据《建设工程施工合同(示范文本)》GF-2013-0201签订了工程施工总承包合同。

合同约定:本工程采用单价合同计价模式;当实际工程量增加或减少超过清单工程量5%时,合同单价予以调整,调整系数为0.95或1.05;投标报价中的钢筋、土方的全费用综合单价分别为5800元/t、32元/m3。合同履行过程中,施工总承包单位项目部对清单工程量进行了复核。其中:钢筋实际工程量为9600t,钢筋清单工程量为10176t;土方实际工程量30240m3,土方清单工程量为28000m3。施工总承包单位向建设单位提交了工程价款调整报告。

问题:

1.施工总承包单位的钢筋和土方工程价款是否可以调整?为什么?

2.列式计算调整后的价款分别是多少万元。

合同约定:本工程采用单价合同计价模式;当实际工程量增加或减少超过清单工程量5%时,合同单价予以调整,调整系数为0.95或1.05;投标报价中的钢筋、土方的全费用综合单价分别为5800元/t、32元/m3。合同履行过程中,施工总承包单位项目部对清单工程量进行了复核。其中:钢筋实际工程量为9600t,钢筋清单工程量为10176t;土方实际工程量30240m3,土方清单工程量为28000m3。施工总承包单位向建设单位提交了工程价款调整报告。

问题:

1.施工总承包单位的钢筋和土方工程价款是否可以调整?为什么?

2.列式计算调整后的价款分别是多少万元。

答案:

解析:

1.(1)钢筋可以调整;因为

(10176-9600)/10176=5.66%>5%。

(2)土方工程可以调价;因为

(30240-28000)/28000=8%>5%。

2.(1)钢筋工程价款

钢筋工程全部执行新价:9600×5800×1.05=5846.40(万元)。

(2)土方工程价款

超出5%的部分执行新价:32×0.95=30.4(元/m3);

原价量:28000×1.05=29400(m3);

新价量:30240-29400=840(m3);

工程价款29400×32+840×30.4=96.63(万元);

合计:5846.4+96.63=5943.03(万元)。

(10176-9600)/10176=5.66%>5%。

(2)土方工程可以调价;因为

(30240-28000)/28000=8%>5%。

2.(1)钢筋工程价款

钢筋工程全部执行新价:9600×5800×1.05=5846.40(万元)。

(2)土方工程价款

超出5%的部分执行新价:32×0.95=30.4(元/m3);

原价量:28000×1.05=29400(m3);

新价量:30240-29400=840(m3);

工程价款29400×32+840×30.4=96.63(万元);

合计:5846.4+96.63=5943.03(万元)。

第9题:

甲施工单位在中标某学校教学楼工程中,与建设单位按照《建设工程施工合同(示范文本)》(GF-2017-0201)签订了施工总承包合同。

在总承包施工合同中约定“当工程量偏差超出15%时,该项增加部分或剩余部分综合单价按5%进行浮动”。施工单位编制竣工结算时,其相应工程数量、单价等数据详见下表:

【问题】施工单位清单A 项、B 项单价是否可以调整?说明理由。如可调整,请分别列式计算调整后的清单A 和清单B 结算价款(保留两位小数,单位:元)

在总承包施工合同中约定“当工程量偏差超出15%时,该项增加部分或剩余部分综合单价按5%进行浮动”。施工单位编制竣工结算时,其相应工程数量、单价等数据详见下表:

【问题】施工单位清单A 项、B 项单价是否可以调整?说明理由。如可调整,请分别列式计算调整后的清单A 和清单B 结算价款(保留两位小数,单位:元)

答案:

解析:

(1)清单A 项单价可以调整;

理由:清单A 项工程量增加比例为(33240.00-28000.00)/28000.00x100%=18.71%,增加幅度超过15%,根据合同约定,单价应予调整。

(2)清单B 项单价可以调整;

理由: 钢筋实际工程量较清单工程量减少比例为( 10176.00-7600.00 )/10176.00x100%=25.31%,25.31%>15%,变化幅度超过15%,根据合同约定,单价应予调整。

(3)调整后的清单A 结算价款=28000x(1+15%)x47+[33240-28000x(1+15%)]x47x(1-5%)=1559836.00 元

(4)调整后的清单B 结算价款=7600x4900x(1+5%)=39102000.00 元

理由:清单A 项工程量增加比例为(33240.00-28000.00)/28000.00x100%=18.71%,增加幅度超过15%,根据合同约定,单价应予调整。

(2)清单B 项单价可以调整;

理由: 钢筋实际工程量较清单工程量减少比例为( 10176.00-7600.00 )/10176.00x100%=25.31%,25.31%>15%,变化幅度超过15%,根据合同约定,单价应予调整。

(3)调整后的清单A 结算价款=28000x(1+15%)x47+[33240-28000x(1+15%)]x47x(1-5%)=1559836.00 元

(4)调整后的清单B 结算价款=7600x4900x(1+5%)=39102000.00 元

第10题:

【背景资料】

某公司中标某工程,根据《建设工程施工合同(示范文本)》(GF—2013—0201)与建设单位签订总承包施工合同。按公司成本管理规定,首先进行该项目成本预测(其中:人工费287.4万元,材料费504.5万元,机械使用费155.3万元,施工措施费104.2万元,施工管理费46.2万元,税金30.6万元),然后将成本预测结果下达给项目经理部进行具体施工成本管理。

总承包施工合同是以工程量清单为基础的固定单价合同,合同约定当A分项工程、B分项工程实际工程量与清单工程量差异幅度在±5%以内的按清单价结算,超出幅度大于5%时按清单价的0.9倍结算,减少幅度大于5%时按清单价的1.1倍结算(具体参数如表2所示)。

总承包施工合同中还约定C分项工程为甲方指定专业分包项目,C分项工程施工过程中发生了如下事件:

事件一:由于建设单位原因,导致C分项工程停工7d,专业分包单位就停工造成的损失向总承包单位提出索赔。总承包单位认为由于建设单位原因造成的损失,专业分包单位应直接向建设单位提出索赔。

事件二:甲方指定专业分包单位现场管理混乱、安全管理薄弱,建设单位责令总承包单位加强管理并提出整改,总承包单位认为C分项工程施工安全管理属专业分包单位责任,非总承包单位责任范围。

事件三:C分项工程施工完毕并通过验收,专业分包单位向建设单位上报C分项工程施工档案,建设单位通知总承包单位接收。总承包单位认为:分项工程属甲方指定专业分包项目,其工程档案应直接上报建设单位。

问题:

1.根据成本预测资料,计算该项目的直接成本(保留一位小数)。

2.根据背景资料,项目经理部的具体施工成本管理任务还应包括哪些?

3.A分项工程、B分项工程单价是否存在调整?分别列式计算A分项工程、B分项工程结算的工程价款(单位:元)。

4.指出事件一、二、三中总承包单位说法中的不妥之处,并分别说明理由或给出正确做法。

某公司中标某工程,根据《建设工程施工合同(示范文本)》(GF—2013—0201)与建设单位签订总承包施工合同。按公司成本管理规定,首先进行该项目成本预测(其中:人工费287.4万元,材料费504.5万元,机械使用费155.3万元,施工措施费104.2万元,施工管理费46.2万元,税金30.6万元),然后将成本预测结果下达给项目经理部进行具体施工成本管理。

总承包施工合同是以工程量清单为基础的固定单价合同,合同约定当A分项工程、B分项工程实际工程量与清单工程量差异幅度在±5%以内的按清单价结算,超出幅度大于5%时按清单价的0.9倍结算,减少幅度大于5%时按清单价的1.1倍结算(具体参数如表2所示)。

总承包施工合同中还约定C分项工程为甲方指定专业分包项目,C分项工程施工过程中发生了如下事件:

事件一:由于建设单位原因,导致C分项工程停工7d,专业分包单位就停工造成的损失向总承包单位提出索赔。总承包单位认为由于建设单位原因造成的损失,专业分包单位应直接向建设单位提出索赔。

事件二:甲方指定专业分包单位现场管理混乱、安全管理薄弱,建设单位责令总承包单位加强管理并提出整改,总承包单位认为C分项工程施工安全管理属专业分包单位责任,非总承包单位责任范围。

事件三:C分项工程施工完毕并通过验收,专业分包单位向建设单位上报C分项工程施工档案,建设单位通知总承包单位接收。总承包单位认为:分项工程属甲方指定专业分包项目,其工程档案应直接上报建设单位。

问题:

1.根据成本预测资料,计算该项目的直接成本(保留一位小数)。

2.根据背景资料,项目经理部的具体施工成本管理任务还应包括哪些?

3.A分项工程、B分项工程单价是否存在调整?分别列式计算A分项工程、B分项工程结算的工程价款(单位:元)。

4.指出事件一、二、三中总承包单位说法中的不妥之处,并分别说明理由或给出正确做法。

答案:

解析:

1.直接成本=人工费+材料费+施工机械使用费+施工措施费=287.4+504.5+155.3+104.2=1051.4(万元)。

2.项目经理部施工成本管理的任务还包括:(1)施工成本计划;(2)施工成本控制;(3)施工成本核算;(4)施工成本分析;(5)施工成本考核。

4.(1)事件一中不妥之处:专业分包单位应直接向建设单位提出索赔。

正确做法:专业分包单位与建设单位无合同关系,专业分包单位只能向总承包单位提出索赔,总承包单位再向建设单位索赔。

(2)事件二中不妥之处:专业分包单位安全管理责任非总承包单位责任范围。

正确做法:总承包单位为施工现场安全管理的总负责人,应对专业分包单位的安全管理承担连带责任(或专业分包单位项目安全管理应纳入总承包单位统一管理)。

(3)事件三中不妥之处:专业分包单位的工程档案应直接上报建设单位。

正确做法:专业分包工程的档案应由专业分包单位编制整理,由总承包单位汇总归档后,一并上报建设单位(或总承包单位应接收专业分包单位的工程档案)。

2.项目经理部施工成本管理的任务还包括:(1)施工成本计划;(2)施工成本控制;(3)施工成本核算;(4)施工成本分析;(5)施工成本考核。

4.(1)事件一中不妥之处:专业分包单位应直接向建设单位提出索赔。

正确做法:专业分包单位与建设单位无合同关系,专业分包单位只能向总承包单位提出索赔,总承包单位再向建设单位索赔。

(2)事件二中不妥之处:专业分包单位安全管理责任非总承包单位责任范围。

正确做法:总承包单位为施工现场安全管理的总负责人,应对专业分包单位的安全管理承担连带责任(或专业分包单位项目安全管理应纳入总承包单位统一管理)。

(3)事件三中不妥之处:专业分包单位的工程档案应直接上报建设单位。

正确做法:专业分包工程的档案应由专业分包单位编制整理,由总承包单位汇总归档后,一并上报建设单位(或总承包单位应接收专业分包单位的工程档案)。