初级银行从业

单选题()是财务公司主要负债,也是财务公司货币资金主要来源之一。A 担保业务B 结算业务C 吸收存款D 发放贷款

题目

单选题

()是财务公司主要负债,也是财务公司货币资金主要来源之一。

A

担保业务

B

结算业务

C

吸收存款

D

发放贷款

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

财务总监是公司货币资金管理第一责任人。()

正确答案:错

第2题:

资产负债表是基本财务报表之一,其作用主要表现为( )。

正确答案:ABCDE

资产负债表的作用主要表现为:①可以反映企业某一特定13期的资产总额及其构成情况,分析企业所拥有或控制的经济资源及其分布状况,并为进一步分析企业的生产经营能力提供重要资料;②可以反映企业某一特定日期的负债总额及其结构,了解企业面临的财务风险,分析企业目前和未来需要偿还债务的数量;③可以反映企业所有者权益的构成情况,了解企业所有者在企业资产中享有的经济利益,考察企业资本的保全和增值情况;④可以使报表使用者了解企业财务状况的全貌,分析企业财务结构的优劣和举债经营的合理程度,评价企业的偿债能力、支付能力、筹资能力等;⑤可以了解企业未来的财务状况和财务安全程度,预测企业的发展前景。

资产负债表的作用主要表现为:①可以反映企业某一特定13期的资产总额及其构成情况,分析企业所拥有或控制的经济资源及其分布状况,并为进一步分析企业的生产经营能力提供重要资料;②可以反映企业某一特定日期的负债总额及其结构,了解企业面临的财务风险,分析企业目前和未来需要偿还债务的数量;③可以反映企业所有者权益的构成情况,了解企业所有者在企业资产中享有的经济利益,考察企业资本的保全和增值情况;④可以使报表使用者了解企业财务状况的全貌,分析企业财务结构的优劣和举债经营的合理程度,评价企业的偿债能力、支付能力、筹资能力等;⑤可以了解企业未来的财务状况和财务安全程度,预测企业的发展前景。

第3题:

公司会计可以分为两大类,财务会计和管理会计,后者主要是为公司内容使用者提供管理信息,也是我们所说的公司财务管理()

此题为判断题(对,错)。

参考答案:×

第4题:

( )是财务公司主要负债。也是财务公司货币资金主要来源之一。

A.吸收成员单位存款

B.同业负债业务

C.发行金融债券

D.发行企业债券

B.同业负债业务

C.发行金融债券

D.发行企业债券

答案:A

解析:

A项,吸收成员单位存款是财务公司主要负债,也是财务公司货币资金主要来源之一。 B项,财务公司同业负债业务主要包括同业拆入和卖出回购。

C项,财务公司发行金融债券是指财务公司为改善资产负债结构,通过发行金融债券融入资金的行为。

D项,企业债券,通常又称为公司债券,是企业依照法定程序发行,约定在一定期限内还本付息的债券。

C项,财务公司发行金融债券是指财务公司为改善资产负债结构,通过发行金融债券融入资金的行为。

D项,企业债券,通常又称为公司债券,是企业依照法定程序发行,约定在一定期限内还本付息的债券。

第5题:

关于公司的财务安全性,下列说法中有误的是( )。

A.公司的财务安全性主要是指公司偿还债务从而避免破产的特性

B.通常用公司的负债与公司资产和资本金相联系来刻画公司财务的稳健性与安全性

C.反映了公司借贷资本与总资产之间的杠杆关系

D.财务安全性分析往往涉及债务担保比率、长期债务比率、短期财务比率等指标

A.公司的财务安全性主要是指公司偿还债务从而避免破产的特性

B.通常用公司的负债与公司资产和资本金相联系来刻画公司财务的稳健性与安全性

C.反映了公司借贷资本与总资产之间的杠杆关系

D.财务安全性分析往往涉及债务担保比率、长期债务比率、短期财务比率等指标

答案:C

解析:

C项,公司的财务安全性反映了公司自有资本与总资产之间的杠杆关系。

第6题:

一般来说,受托公司也是财务代理公司,并兼作财务代理公司的带头人。

正确答案:√

第7题:

财务分析包括公司主要的( )。

Ⅰ.财务报表分析

Ⅱ.公司财务比率分析

Ⅲ.会计报表附注分析

Ⅳ.财务状况综合分析

Ⅰ.财务报表分析

Ⅱ.公司财务比率分析

Ⅲ.会计报表附注分析

Ⅳ.财务状况综合分析

A:Ⅰ.Ⅱ.Ⅲ.Ⅳ

B:Ⅰ.Ⅱ.Ⅲ

C:Ⅱ.Ⅲ.Ⅳ

D:Ⅰ.Ⅱ.Ⅳ

B:Ⅰ.Ⅱ.Ⅲ

C:Ⅱ.Ⅲ.Ⅳ

D:Ⅰ.Ⅱ.Ⅳ

答案:A

解析:

财务分析财务分析包括公司主要的财务报表分析、公司财务比率分析、会计报表附注分析和财务状况综合分析。

第8题:

2007年7月,中国银监会下发《企业集团财务公司发行金融债券有关问题的通知》,明确规定企业集团财务公司发行债券的条件和程序,并允许财务公司在银行间债券市场发行财务公司债券,其目的是( )。

A.满足财务公司充分发挥金融服务功能的需要

B.改变财务公司资金来源单一的现状

C.满足财务公司调整资产负债期限结构和化解金融风险的需要

D.增加银行间债券市场的品种、扩大市场规模

正确答案:ABCD

120. ABCD【答案】选项所叙述的内容都属于银监会下发《企业集团财务公司发行金融债券有关问题的通知》的目的,考生需记忆。

120. ABCD【答案】选项所叙述的内容都属于银监会下发《企业集团财务公司发行金融债券有关问题的通知》的目的,考生需记忆。

第9题:

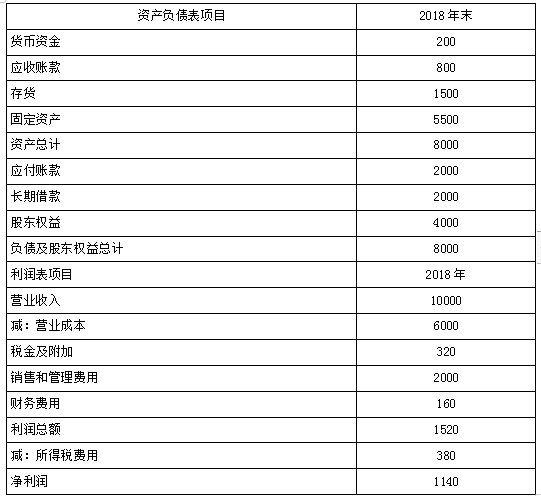

(2018年)甲公司是一家动力电池生产企业,拟采用管理用财务报表进行财务分析。相关资料如下:

(1)甲公司2018年主要财务报表数据:(单位:万元)

(2)甲公司货币资金全部为经营活动所需,财务费用全部为利息支出,甲公司的企业所得税税率25%。

(3)乙公司是甲公司的竞争对手,2018年相关财务比率如下:

要求:

(1)编制甲公司2018年管理用财务报表(结果填入下方表格中,不用列出计算过程)。

(2)基于甲公司管理用财务报表,计算甲公司的净经营资产净利率,税后利息率,净财务杠杆和权益净利率。(注:资产负债表相关数据用年末数计算)

(3)计算甲公司与乙公司权益净利率的差异。并使用因素分析法,按照净经营资产净利率,税后利息率和净财务杠杆的顺序,对该差异进行定量分析。

(1)甲公司2018年主要财务报表数据:(单位:万元)

(2)甲公司货币资金全部为经营活动所需,财务费用全部为利息支出,甲公司的企业所得税税率25%。

(3)乙公司是甲公司的竞争对手,2018年相关财务比率如下:

要求:

(1)编制甲公司2018年管理用财务报表(结果填入下方表格中,不用列出计算过程)。

(2)基于甲公司管理用财务报表,计算甲公司的净经营资产净利率,税后利息率,净财务杠杆和权益净利率。(注:资产负债表相关数据用年末数计算)

(3)计算甲公司与乙公司权益净利率的差异。并使用因素分析法,按照净经营资产净利率,税后利息率和净财务杠杆的顺序,对该差异进行定量分析。

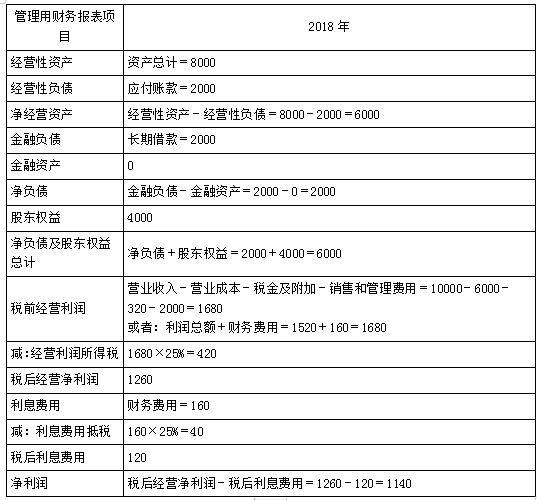

答案:

解析:

(1)

单位:万元

(2)

净经营资产净利率=税后经营净利润/净经营资产×100%=1260/6000×100%=21%

税后利息率=税后利息费用/净负债×100%=120/2000×100%=6%

净财务杠杆=净负债/股东权益×100%=2000/4000×100%=50%

权益净利率=净利润/股东权益×100%=1140/4000×100%=28.5%

(3)

甲公司权益净利率=21%+(21%-6%)×50%=28.5%

乙公司权益净利率=22%+(22%-8%)×60%=30.4%

甲公司与乙公司权益净利率的差异=28.5%-30.4%=-1.9%

替代净经营资产净利率:21%+(21%-8%)×60%=28.8%

替代税后利息率:21%+(21%-6%)×60%=30%

替代净财务杠杆:21%+(21%-6%)×50%=28.5%

净经营资产净利率变动对权益净利率的影响=28.8%-30.4%=-1.6%

税后利息率变动对权益净利率的影响=30%-28.8%=1.2%

净财务杠杆变动对权益净利率的影响=28.5%-30%=-1.5%

通过分析可知,净经营资产净利率降低导致权益净利率下降1.6%,税后利息率降低导致权益净利率提高1.2%,净财务杠杆降低导致权益净利率下降1.5%,综合导致权益净利率下降1.9%。

单位:万元

(2)

净经营资产净利率=税后经营净利润/净经营资产×100%=1260/6000×100%=21%

税后利息率=税后利息费用/净负债×100%=120/2000×100%=6%

净财务杠杆=净负债/股东权益×100%=2000/4000×100%=50%

权益净利率=净利润/股东权益×100%=1140/4000×100%=28.5%

(3)

甲公司权益净利率=21%+(21%-6%)×50%=28.5%

乙公司权益净利率=22%+(22%-8%)×60%=30.4%

甲公司与乙公司权益净利率的差异=28.5%-30.4%=-1.9%

替代净经营资产净利率:21%+(21%-8%)×60%=28.8%

替代税后利息率:21%+(21%-6%)×60%=30%

替代净财务杠杆:21%+(21%-6%)×50%=28.5%

净经营资产净利率变动对权益净利率的影响=28.8%-30.4%=-1.6%

税后利息率变动对权益净利率的影响=30%-28.8%=1.2%

净财务杠杆变动对权益净利率的影响=28.5%-30%=-1.5%

通过分析可知,净经营资产净利率降低导致权益净利率下降1.6%,税后利息率降低导致权益净利率提高1.2%,净财务杠杆降低导致权益净利率下降1.5%,综合导致权益净利率下降1.9%。

第10题:

( )是财务公司主要负债,也是财务公司货币资金主要来源之一。

A.发行公司债券

B.发行金融债券

C.同业负债业务

D.吸收成员单位存款

B.发行金融债券

C.同业负债业务

D.吸收成员单位存款

答案:D

解析:

正确答案是:D,吸收成员单位存款是财务公司主要负债,也是财务公司货币资金主要来源之一。

考点

企业集团财务公司核心业务

考点

企业集团财务公司核心业务